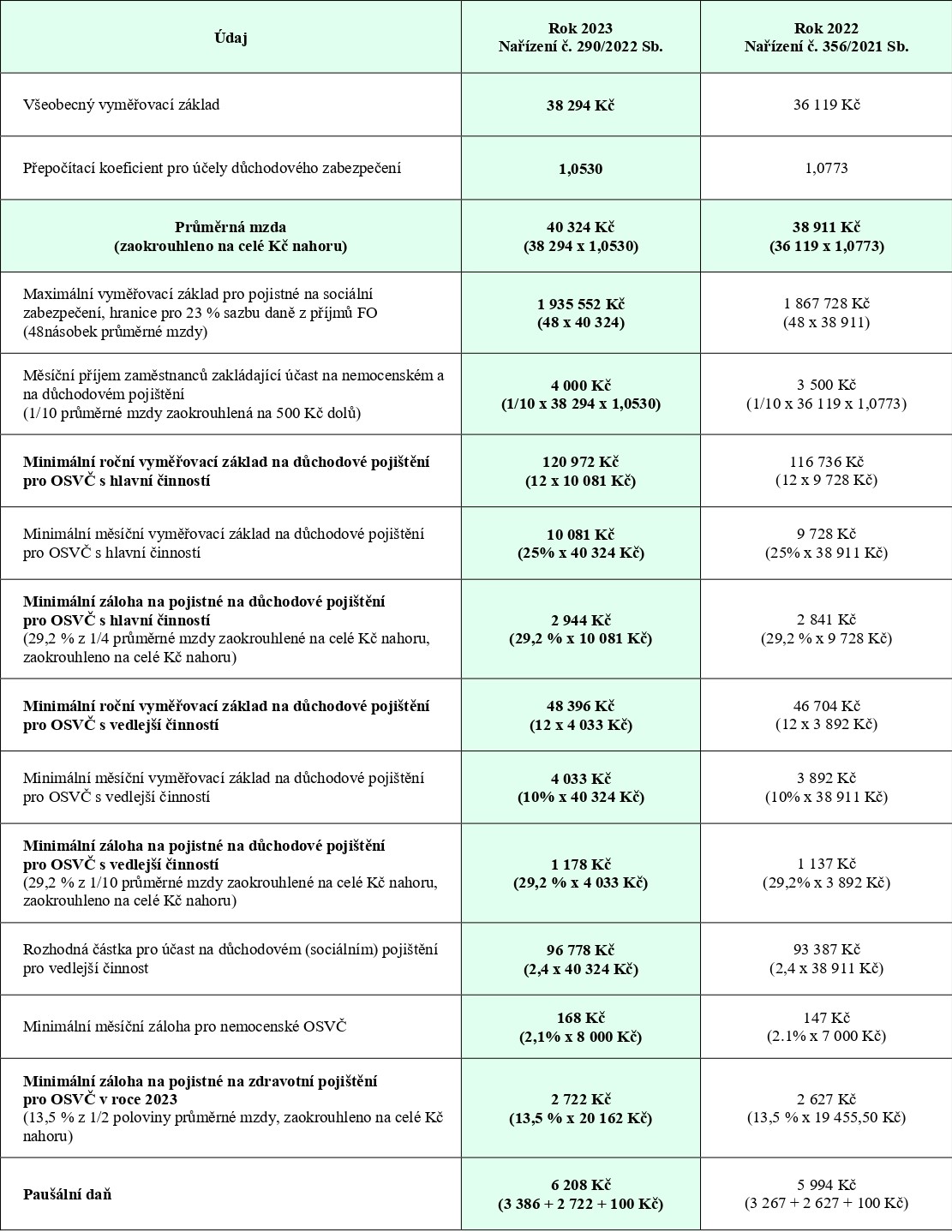

Nařízením vlády č. 290/2022 Sb., (Nařízení vlády, o výši všeobecného vyměřovacího základu za rok 2021, přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2021, redukčních hranic pro stanovení výpočtového základu pro rok 2023 a základní výměry důchodu stanovené pro rok 2023 a o zvýšení důchodů v roce 2023) došlo k vyhlášení výše všeobecného vyměřovacího základu ve výši 38 294 Kč a výše přepočítacího koeficientu 1,0530. Ve výsledku je tak stanoven výpočtový základ pro účely průměrné mzdy pro rok 2023 (resp. odhadované průměrné mzdy). Průměrná mzda pro rok 2023 bude činit 40 324 Kč.

Průměrná mzda ovlivňuje spoustu dalších daňových, mzdových a podnikatelských výpočtů.

Například:

Od průměrné mzdy se také odvíjí minimální zálohy OSVČ na veřejnoprávní pojištění.

Minimální výše zálohy na zdravotní pojištění OSVČ bude činit 2 722 Kč, první zálohu za leden 2023 bude nutné uhradit nejpozději do 31. 1. 2023 (zálohy na zdravotní jsou splatné vždy nejpozději do konce daného kalendářního měsíce)

Minimální výše zálohy na důchodové (tzv. sociální) pojištění OSVČ bude činit 2 944 Kč, první nové zvýšené zálohy se budou platit až od měsíce následujícího po podání Přehledu o příjmech a výdajích OSVČ za rok 2022. Podnikatelé, kteří zahájí činnost v průběhu ledna 2023, budou platit první zálohu za leden nejpozději do 8. 2. 2023 (zálohy na důchodové pojištění jsou splatné do 8 dne následujícího kalendářního měsíce).

Paušální daň je určena pouze pro podnikatele, fyzické osoby, tzv. OSVČ. Od roku 2023 se bude zvyšovat částka paušální daně na 6 208 Kč. OSVČ, která byla v paušálním režimu již dříve má zálohu za leden 2023 splatnou do 10. 1. 2023, OSVČ, která zahájí podnikání až v lednu 2023 a vstoupí do paušálního režimu, bude mít zálohu za leden 2023 splatnou spolu se zálohou za únor, a to nejpozději do 20. 2. 2023.

Rozhodný příjem pro účast na nemocenském pojištění v letošním roce 2022 činí 3 500 Kč. Od roku 2023 bude účast na nemocenském pojištění zakládat rozhodný příjem ve výši 4 000 Kč.

Více naleznete v našem článku: Od roku 2023 se zvyšuje limit pro DPČ

Pro rok 2023 se na základě zvýšení průměrné mzdy navyšují také redukční hranice pro účely nemocenského pojištění (nově od roku 2023: 1 345 Kč, 2 017 Kč, 4 033 Kč) a pro výpočet náhrady mzdy v prvních 14 kalendářních dnech trvání pracovní neschopnosti (nově od roku 2023: 235,38 Kč, 352,98 Kč, 705,78 Kč).

Více naleznete v našem článku: Od roku 2023 se zvyšují redukční hranice

Dle nařízení vlády se důchody starobní, invalidní, vdovské, vdovecké a sirotčí přiznané před 1. lednem 2023 zvyšují od 1. ledna 2023 tak, že základní výměra důchodu se zvyšuje o 140 Kč měsíčně, procentní výměra důchodu se zvyšuje o 5,1 % procentní výměry důchodu, která náleží ke dni, od něhož se procentní výměra zvyšuje. Výše základní výměry pro rok 2023 činí 4 040 Kč. Pro rok 2023 činí výše první redukční hranice pro stanovení výpočtového základu pro výpočet důchodu 17 743 Kč, druhá redukční hranice činí 161 296 Kč.

Změny v nároku na odpočet daně Významnou změnou by měla být možnost uplatnění nároku na…

Důležitá připomínka na úvod Na úvod bychom rádi upozornili uživatele Money S3 na končící podporu…

Money Blíží se ukončení podpory některých operačních systémů. Na operačních systémech Windows 8 a 8,1…

Základem je propojení e-shopu a účetního systému Aby automatizace skladových procesů a oběhu dokladů mohla…

Proč e-shopy používají účetní programy Krabicové i open-source e-shopy dnes obsahují velké množství funkcí, díky…

Administrace e-shopu a účetní systém – 2 hlavní místa, kde e-shopaři sbírají data K provozování…

Užíváme cookies, abychom vám zajistili co možná nejjednodušší použití našich webových stránek. Pokud budete nadále prohlížet naše stránky předpokládáme, že s použitím cookies souhlasíte.

Cookie policy{kind=link}