Pravidla pro výpočet průměrného výdělku máme zakotvena v § 351 až §362 zákona č. 262/2006 Sb., zákoník práce (dále jen ZP). Od této právní úpravy se nelze v žádném případě odchýlit! Ve vnitropodnikové směrnici je vhodné zakotvit pouze bližší pravidla a postupy pro zjištění průměrného výdělku například při vyplácení odměn za delší časové období, zahrnování nepeněžitých příjmů do průměrného výdělku apod.

Základní formou průměrného výdělku je průměrný (hrubý) hodinový výdělek.

Další možné druhy PV se kterými se běžně setkáváme:

Průměrný výdělek je základem pro výpočet řady náhrad či příplatků. Proto bychom měli věnovat velkou pozornost pro jeho správný výpočet.

Mezi nejčastější náhrady mzdy nebo platu patří:

Mezi nejčastější příplatky ke mzdě nebo platu, pro jejichž výpočet použijeme PHV:

TIP: Zjistěte, jak zákon vymezuje svátek a kolik za práci ve svátek dostanete.

Další možné náhrady odvíjející se od výše průměrného výdělku:

Pro výpočet průměrného výdělku jsou jasně daná pravidla a nelze se od nich odchýlit. Pokud bychom ve vnitřním předpise zaměstnavatele určili jiná pravidla pro jeho výpočet, než jaká jsou uvedena v zákoníku práce, byly by tato ujednání absolutně neplatné. Vykonává-li zaměstnanec práci u téhož zaměstnavatele ve více základních pracovněprávních vztazích, posuzuje se mzda, plat nebo odměna v každém základním pracovněprávním vztahu odděleně.

Průměrným výdělkem se pro pracovněprávní účely rozumí průměrný hrubý výdělek (nestanoví-li pracovněprávní předpisy jinak). Tento průměrný výdělek zjišťujeme za tzv. rozhodné období, a to k 1. dni následujícímu po skončení kalendářního čtvrtletí. Tedy k 1. 1., 1. 4., 1. 7. a k 1. 10. kalendářního roku. S takto vypočteným průměrným výdělkem pracujeme celé další kalendářní čtvrtletí, a to až do výpočtu nového průměrného výdělku.

PHV – Průměrný hrubý hodinový výdělek zjistíme následovně:

PHV zaokrouhlujeme matematicky na 2 desetinná místa.

Pro výpočet PHV jsou tedy rozhodné následující tři faktory (§353 ZP):

Rozhodným obdobím je (§354 ZP):

U dohod o pracích konaných mimo pracovní poměr, je-li sjednána jednorázová splatnost odměny z dohody až po provedení celého pracovního úkolu, je rozhodným obdobím celá doba, po kterou trvalo provedení sjednaného pracovního úkolu.

Do výpočtu PHV se započítává vše, co má charakter mzdy nebo platu:

Do výpočtu PHV se běžně nezapočítávají taková plnění, která nemají charakter odměny za práci:

Mzdou ani platem taktéž nejsou:

Do odpracované doby se započítává:

Do odpracované doby se naopak nezapočítává:

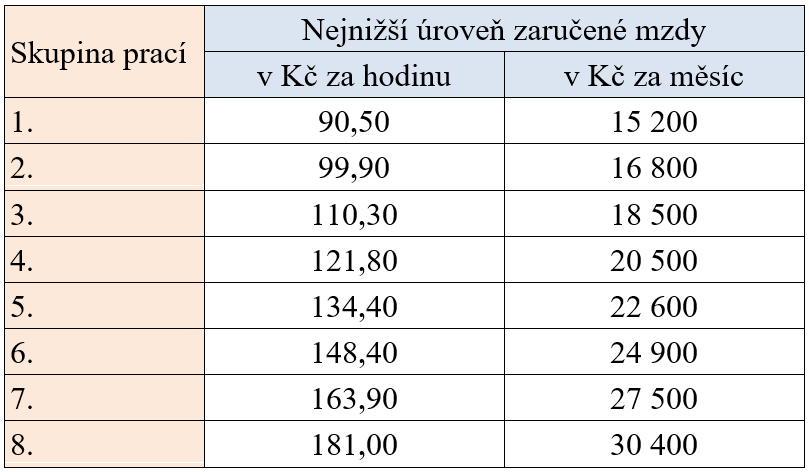

Pokud by však byl vypočtený průměrný výdělek zaměstnance nižší než minimální mzda nebo příslušná nejnižší úroveň zaručené mzdy, zvýší se průměrný výdělek na výši odpovídající této minimální mzdě nebo příslušné nejnižší úrovni zaručené mzdy.

Nejnižší úrovně zaručené mzdy pro stanovenou týdenní pracovní dobu 40 hodin jsou odstupňovány podle složitosti, odpovědnosti a namáhavosti vykonávaných prací, zařazených do 8 skupin, a činí:

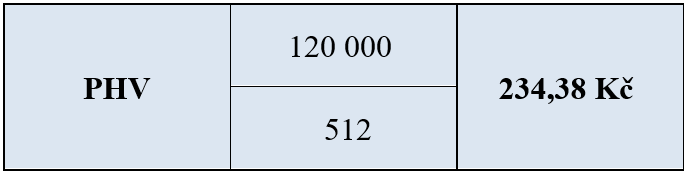

Příklad – výpočet průměrného hodinového výdělku

Zaměstnanec Petr je zaměstnaný jako účetní a má sjednanou měsíční mzdu 40 000 Kč. U firmy pracuje od 1. 1. 2021 s úvazkem 40 hod/týdně. Jaký bude jeho průměrný hodinový výdělek, jestliže v měsících lednu až březnu 2021 odpracoval vždy celý fond své pracovní doby?

Výpočet průměrného hrubého měsíčního výdělku (§356 ZP)

Zákoník práce nám také udává jasná pravidla pro výpočet hrubého měsíčního výdělku.

Ten se vypočítá podle vzorce:

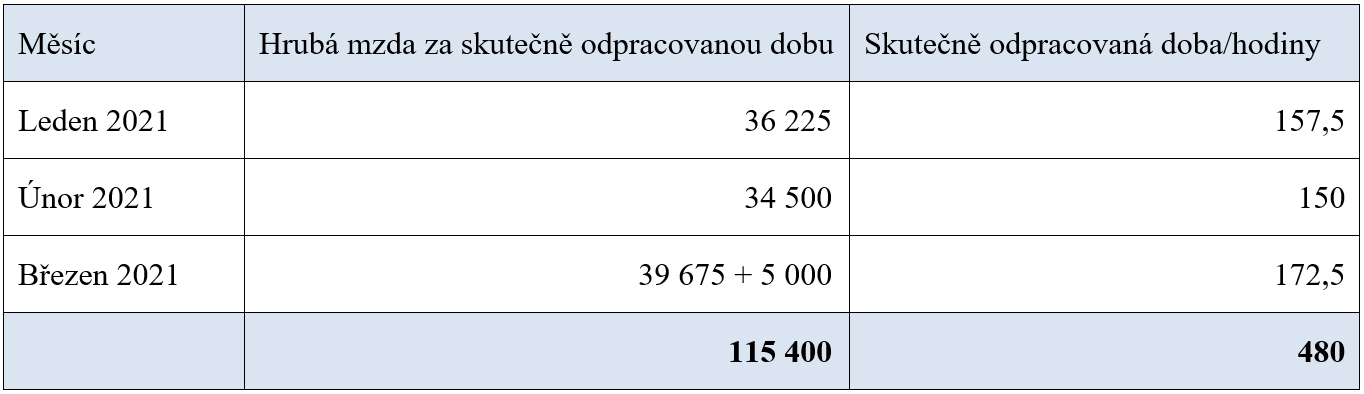

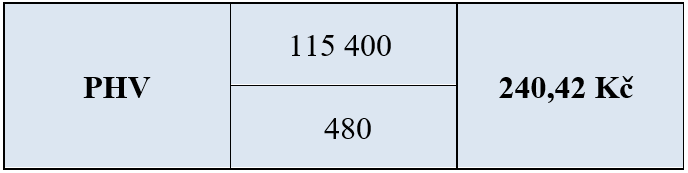

Příklad

Zaměstnanec Josef je zaměstnaný jako mechanik a má sjednanou hodinovou mzdu 230 Kč. U firmy pracuje od 1. 1. 2021 s úvazkem 37,5 hod/týdně. Jaký bude jeho průměrný hodinový výdělek, jestliže v měsících lednu až březnu 2021 odpracoval vždy celý fond své pracovní doby a v březnu dostal odměnu 5 000 Kč?

PV = TPD * PHV * 4,348

PV = 37,5 * 240,42 * 4,348 = 39 200,48 zaokrouhleno ve prospěch zaměstnance na 39 201 Kč

Výpočet průměrného čistého měsíčního výdělku (§356 ZP)

Tento druh průměrného výdělku se zjistí tak, že od průměrného měsíčního hrubého výdělku odečteme „fiktivní“ pojistné na sociální a zdravotní pojištění a „fiktivní“ zálohu na daň z příjmu fyzických osob ze závislé činnosti. Odečítáme pouze zálohu na daň, daňový bonus nepřičítáme.

Příklad

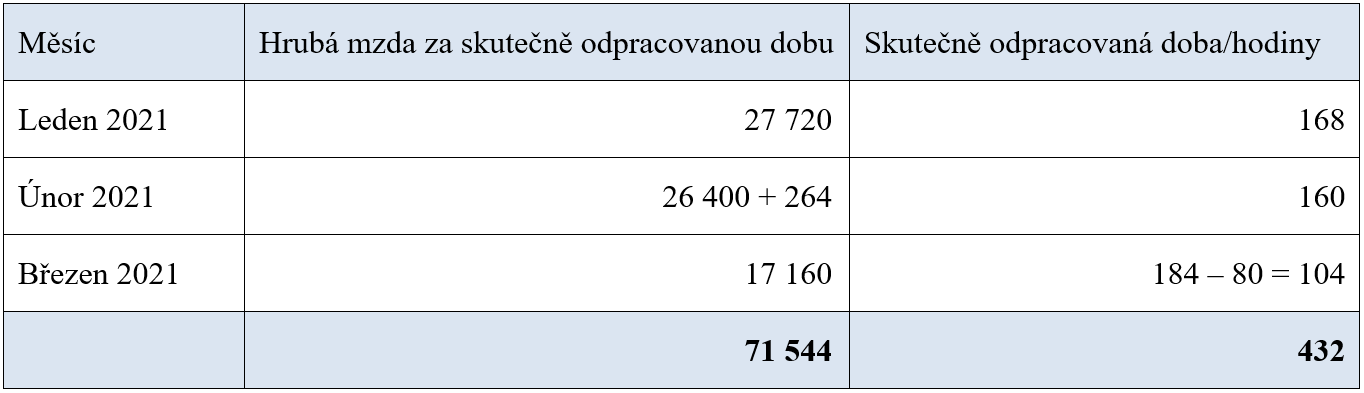

Paní Dana je zaměstnaná jako prodavačka se sjednanou hodinovou mzdou 165 Kč, s úvazkem 40 hod/týdně. K 30. 5. 2021 byl se zaměstnankyní ukončen pracovní poměr. Zaměstnankyně požaduje po zaměstnavateli vyplnit potvrzení pro úřad práce o jejím čistém průměrném výdělku. V měsících lednu a únoru 2021 odpracovala celý fond své pracovní doby a v březnu 2021 čerpala 80 hodin dovolené. V únoru jí byl vyplacen příplatek za 2 odpracované soboty ve výši 264 Kč. Paní Dana podepsala prohlášení poplatníka a uplatňuje pouze měsíční slevu na poplatníka.

PV = TPD * PHV * 4,348

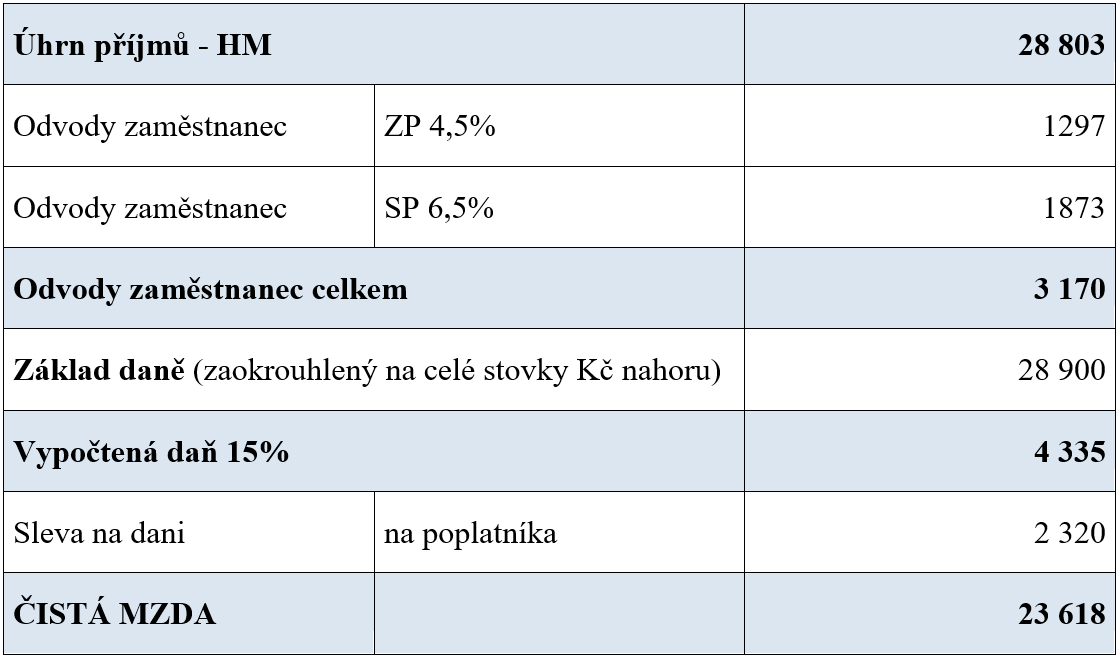

PV = 40 * 165,61 * 4,348 = 28 802,89 zaokrouhleno na 28 803 Kč

PMV = 28 803 Kč mínus fiktivní odvody:

Průměrný měsíční čistý výdělek činí 23 618 Kč.

Pravidla pro výpočet pravděpodobného výdělku, redukovaného výdělku a vliv vyplacené odměny za delší časové období na výpočet PHV si vysvětlíme v našem příštím díle.

Změny v nároku na odpočet daně Významnou změnou by měla být možnost uplatnění nároku na…

Důležitá připomínka na úvod Na úvod bychom rádi upozornili uživatele Money S3 na končící podporu…

Money Blíží se ukončení podpory některých operačních systémů. Na operačních systémech Windows 8 a 8,1…

Základem je propojení e-shopu a účetního systému Aby automatizace skladových procesů a oběhu dokladů mohla…

Proč e-shopy používají účetní programy Krabicové i open-source e-shopy dnes obsahují velké množství funkcí, díky…

Administrace e-shopu a účetní systém – 2 hlavní místa, kde e-shopaři sbírají data K provozování…

Užíváme cookies, abychom vám zajistili co možná nejjednodušší použití našich webových stránek. Pokud budete nadále prohlížet naše stránky předpokládáme, že s použitím cookies souhlasíte.

Cookie policy{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}