Vypořádací koeficient

Vypořádací koeficient slouží k výpočtu nároku na odpočet DPH u plnění, která jsou použita jak pro ekonomickou činnost podléhající DPH, tak pro plnění osvobozená od DPH bez nároku na odpočet.

Vypořádací koeficient se řídí § 76 zákona č. 235/2004 Sb., o dani z přidané hodnoty, který stanovuje postup pro úpravu nároku na odpočet daně u plnění s částečným nárokem na odpočet.

V prvním roce, kdy se začne krátící koeficient používat, se stanoví na základě kvalifikovaného odhadu. Na konci roku se pak vypočítá vypořádací koeficient podle poměru mezi zdanitelnými a osvobozenými plněními bez nároku na odpočet. Pokud mezi odhadovaným a skutečným koeficientem vznikne rozdíl, provede se jeho úprava v přiznání k DPH za poslední zdaňovací období na řádku 53. Tento vypořádací koeficient se následně použije jako zálohový koeficient pro další rok za období 1–3 kvartál. Tento proces se opakuje každý rok stejným způsobem.

Automatický výpočet vypořádacího koeficientu od verze 26.000

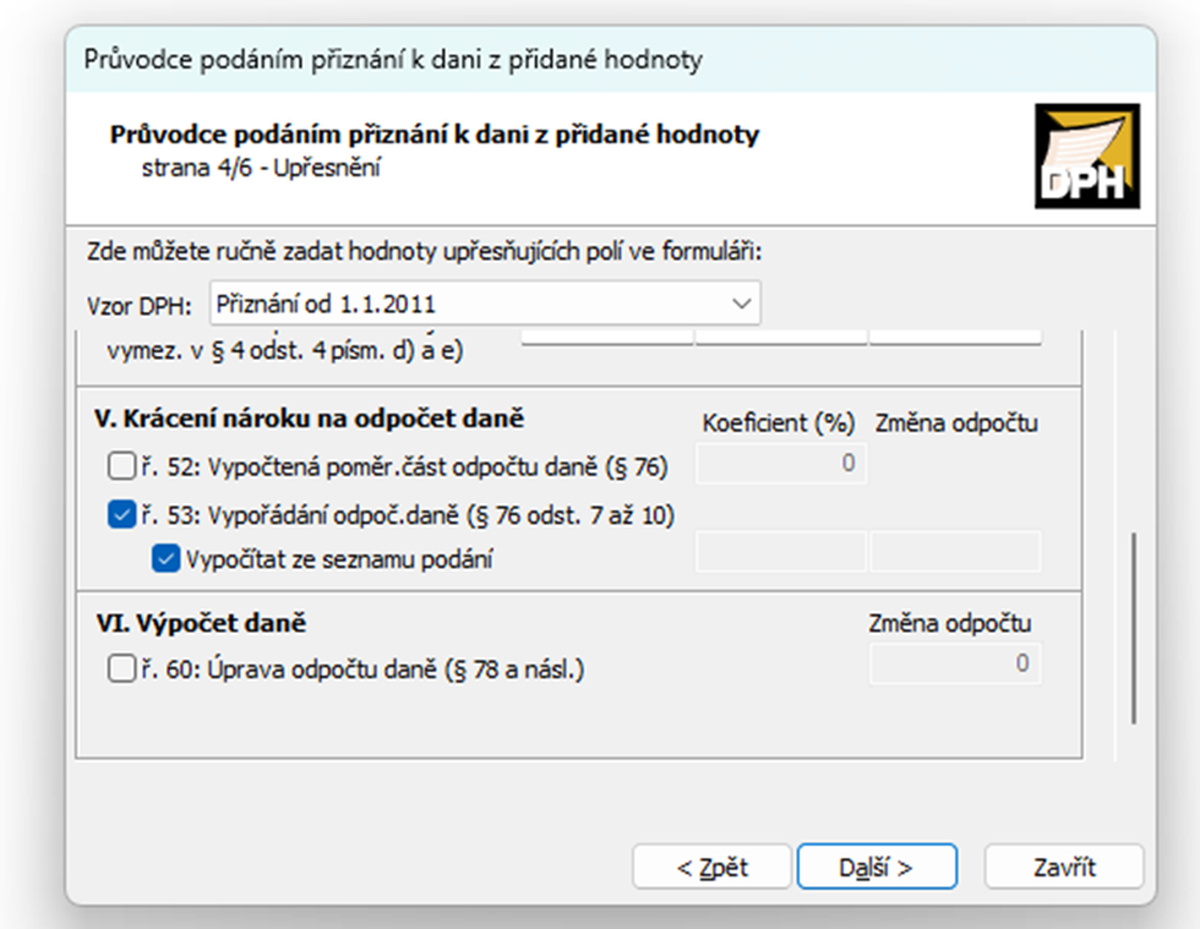

Do průvodce Přiznání k DPH byla od verze 26.000 přidána nová funkce pro výpočet vypořádacího koeficientu. V průvodci Přiznáním k DPH na straně 4/6 Upřesnění v oddíle V. Krácení nároku na odpočet daně se při zapnuté volbě ř. 53 Vypořádání odpoč. daně automaticky zapne nová volba Vypočítat ze seznamu podání v posledním zdaňovacím období roku.

Následně program provede výpočet vypořádacího koeficientu.

Hodnotu koeficientu a změnu odpočtu na řádku 53 lze i nadále nastavit i ručně jak popisuje návod na příslušném místě.

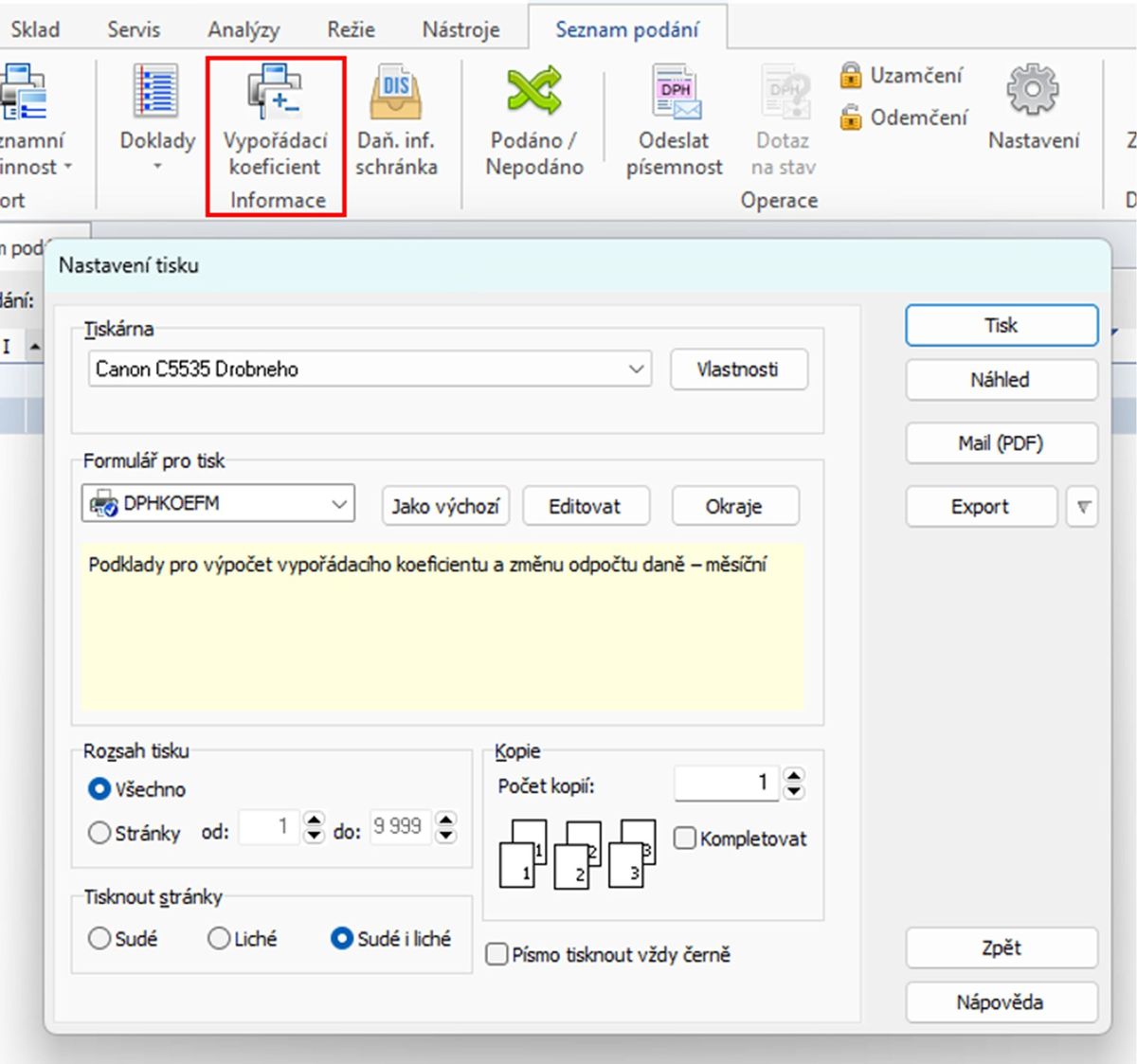

Na Seznamu podání je k dispozici nová tisková sestava Vypořádací koeficient, která obsahuje podklady pro výpočet vypořádacího koeficientu a změny odpočtu ke zvolenému přiznání. Takto vypočtený koeficient se nastaví pro další rok jako zálohový koeficient na řádku 52.

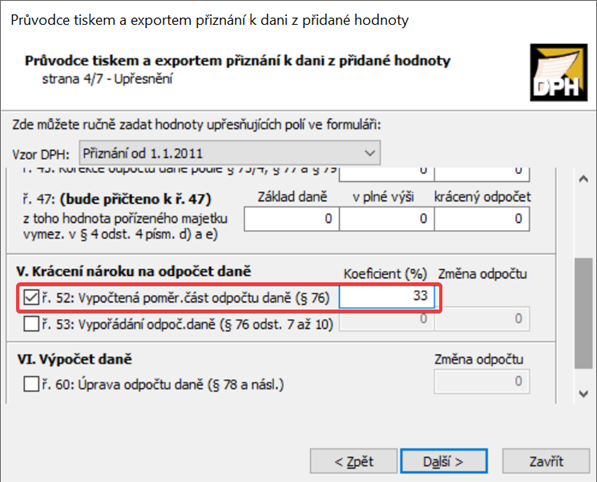

Ruční navedení vypořádacího koeficientu v přiznání k DPH

Vypořádací koeficient v programu Money S3 můžete v Money S3 zadat také ručně. V průvodci přiznání k DPH na straně 4/7. Pro doplnění koeficientu kliknete na záložku Účetnictví -> Přiznání k DPH -> Pokračovat -> na straně 4/7 zaškrtnete řádek 52 a zadáte hodnotu koeficientu v procentech

Postup výpočtu vypořádacího koeficientu

1. Vygenerování sestavy pro plnění osvobozená od DPH bez nároku na odpočet

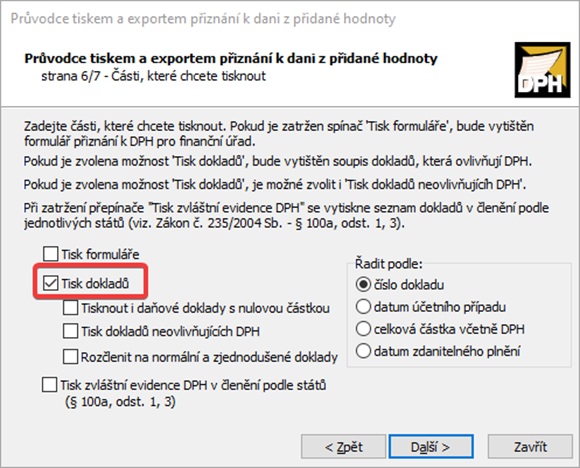

- Otevřete si v Money S3 sestavu přiznání k DPH bez uložení přes záložku Účetnictví -> Přiznání k DPH -> Pokračovat bez uložení.

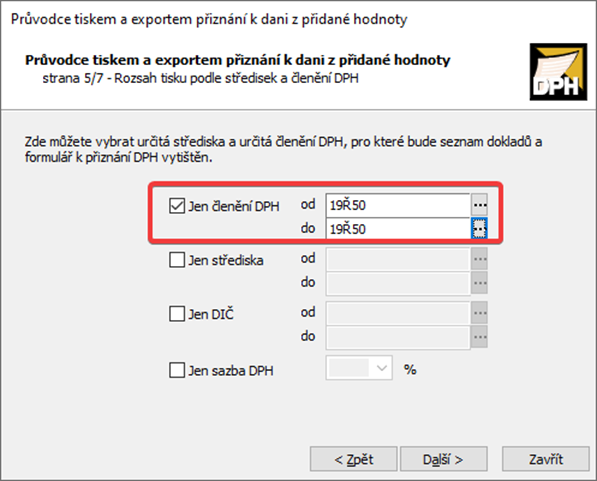

- Sestavu si vytisknete za celý rok. Na straně 3/7 nastavíte za období od 01.01.20xx do 31.12.20xx.

- Vyfiltrujte ji podle použitého členění pro "Plnění osvobozená od daně bez nároku na odpočet daně" (nejčastější členění je 19Ř50).

- Vytiskněte seznam dokladů

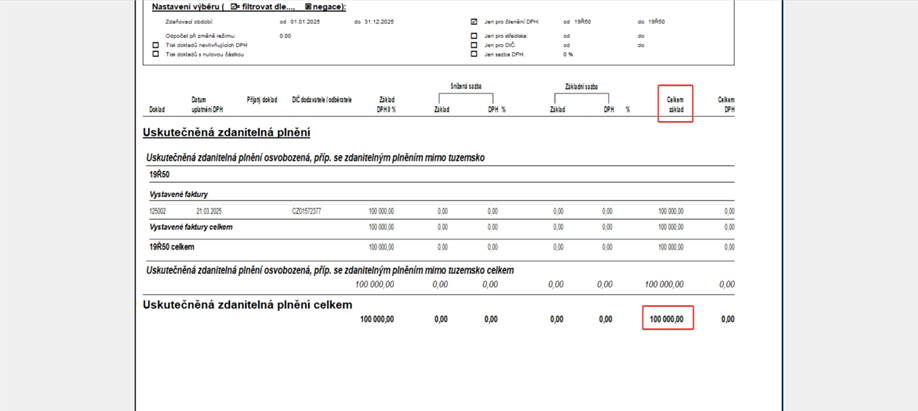

- celková částka z této sestavy představuje jmenovatel při výpočtu koeficientu. V našem modelovém příkladu si uvedeme částku 100 000 Kč.

2. Vygenerování sestavy pro všechna uskutečněná plnění

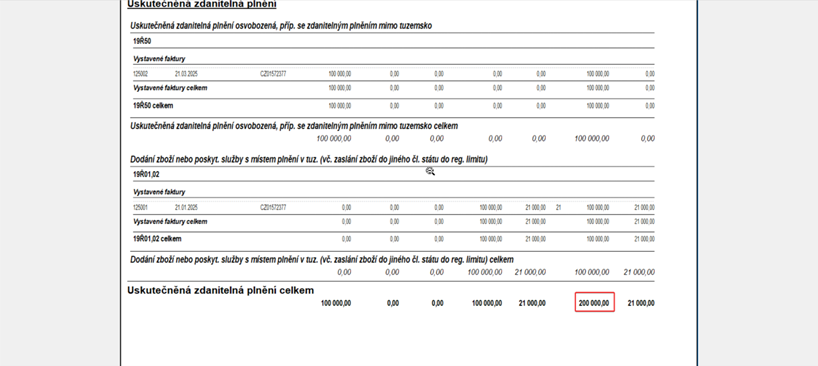

- Opět si otevřete stejnou sestavu přes záložku Účetnictví -> Přiznání k DPH -> Pokračovat bez uložení. Na straně 3/7 nastavíte období od 01.01.20xx do 31.12.20xx.

- Tentokrát na straně 5/7 vypnete filtr dle členění a vytisknete bez filtru.

- V našem modelovém příkladu si uvedeme částku 200 000 Kč.

- Od celkové částky základů za uskutečněná plnění odečtěte hodnotu vypočítanou v prvním kroku.

- Výpočet: 200 000 – 100 000 = 100 000

- Tento rozdíl představuje čitatel při výpočtu koeficientu.

3. Výpočet koeficientu

- Vypočítejte hodnotu podle vzorce: Koeficient = čitatel / (jmenovatel + čitatel)

- 100 000 / (200 000 + 100 000) = 0,33

- Výsledek zaokrouhlete na dvě desetinná místa.

Tento koeficient následně použijete při vypořádání DPH v souladu s platnými daňovými předpisy.

Celkové vypořádání na konci roku

Na konci roku vypočítáte vypořádací koeficient za daný rok podle postupu výše a v případě, že se tento koeficient liší od zálohové z minulého roku, tak je nutné provést úpravu odpočtu DPH v posledním zdaňovacím období na řádku 53 přiznání k DPH podle § 76 odst. 7 až 10. V této části návodu si ukážeme, jak vypočítat částku pro změnu odpočtu.

Postup pro výpočet odpočtu DPH

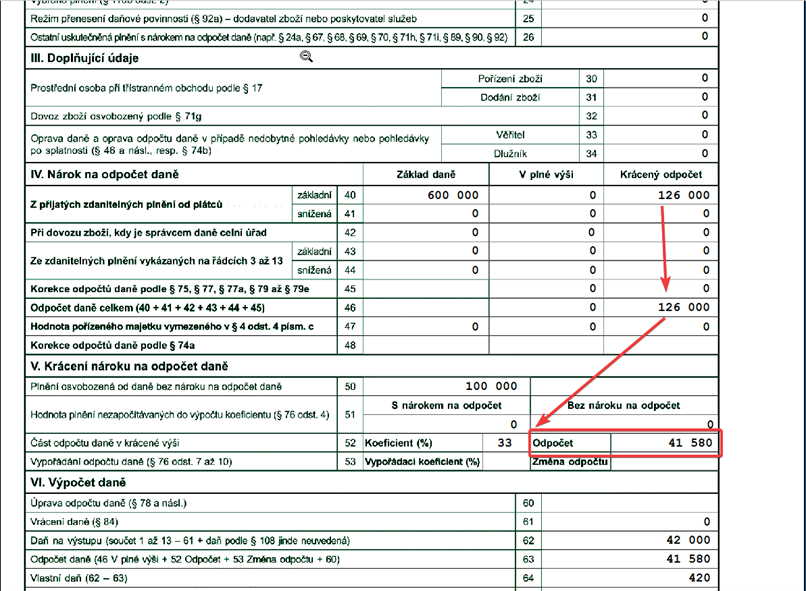

- Z přiznání za první tři čtvrtletí daného roku sečtěte částky z řádku 52 („odpočet“). Přiznání za jednotlivé čtvrtletí si můžete vytisknout přes záložku Účetnictví -> Seznam podání -> druh podání – přiznání k DPH -> vytisknete jednotlivé čtvrtletí. Tento součet představuje DPH, kterou jste si uplatnili podle zálohového koeficientu.

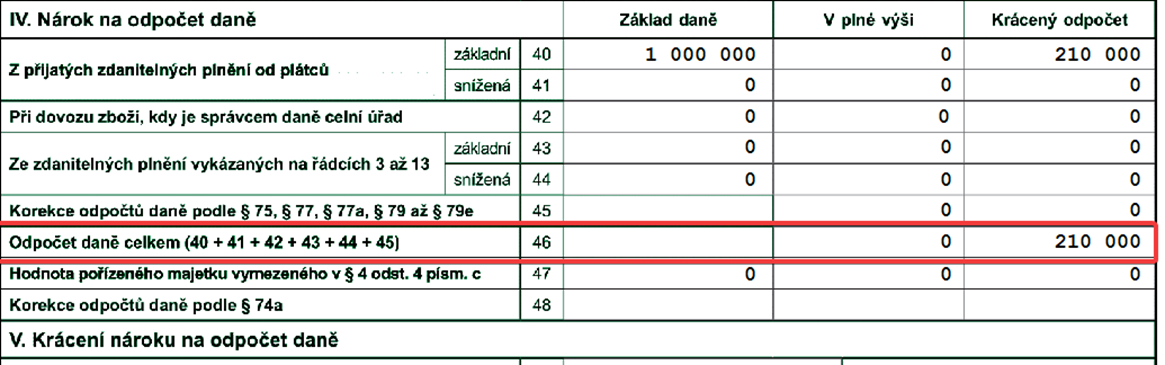

- Dalším krokem je sečíst částky z řádku 46 („Krácený odpočet“) za první tři čtvrtletí – jednotlivé podání si opět můžete vytisknout přes záložku Účetnictví -> Seznam podání -> druh podání – přiznání k DPH -> vytisknout si podání za leden až září. V našem příkladu je částka na řádku 46 – 126 000 Kč.

- Poté vytiskněte přiznání za 4. čtvrtletí (bez uložení do seznamu podání) a připočtěte částku z řádku 46 i za toto období. Přiznání k DPH bez uložení si vytisknete přes záložku Účetnictví -> přiznání k DPH -> pokračovat bez uložení a na straně 3/7 vyberete 4. čtvrtletí nebo nastavíte datum od 01.10.202x do 31.12.202x.

- Částky z řádku 46 za celý rok sečtete a výsledkem je celková suma řádku 46 za celý rok. V našem návodu je celková částka 336 000 Kč (126 000 + 210 000). Vynásobte součet řádku 46 za všechna čtyři čtvrtletí vypořádacím koeficientem (336 000 x 0,33 = 110 880).

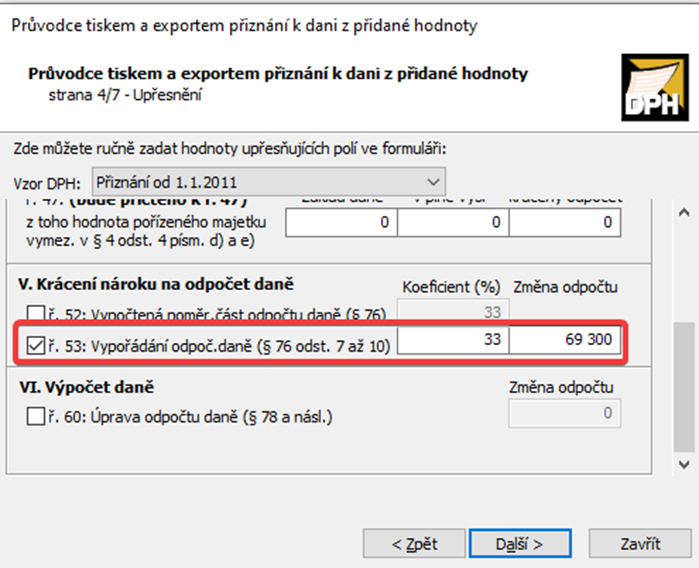

- Od výsledné hodnoty odečtěte součet řádku 52 za první tři čtvrtletí a do řádku 53 přiznání za 4. čtvrtletí zadejte vypočtený rozdíl (110 880 – 41 580 = 69 300). V průvodci přiznání na straně 4/7 zadejte vypořádací koeficient 33 % a vypočtenou částku.

- Nyní můžete přiznání uložit do seznamu podání a odeslat.

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).