Dlouhodobý nehmotný majetek v podvojném účetnictví

Příklad ukazuje, jak nakládat s dlouhodobým nehmotným majetkem v podvojném účetnictví.

Příklad:

Podnikatel dne 1.2.2017 zakoupil ekonomický software v ceně 61.250 Kč, bez DPH. Jedná se o nehmotný majetek.

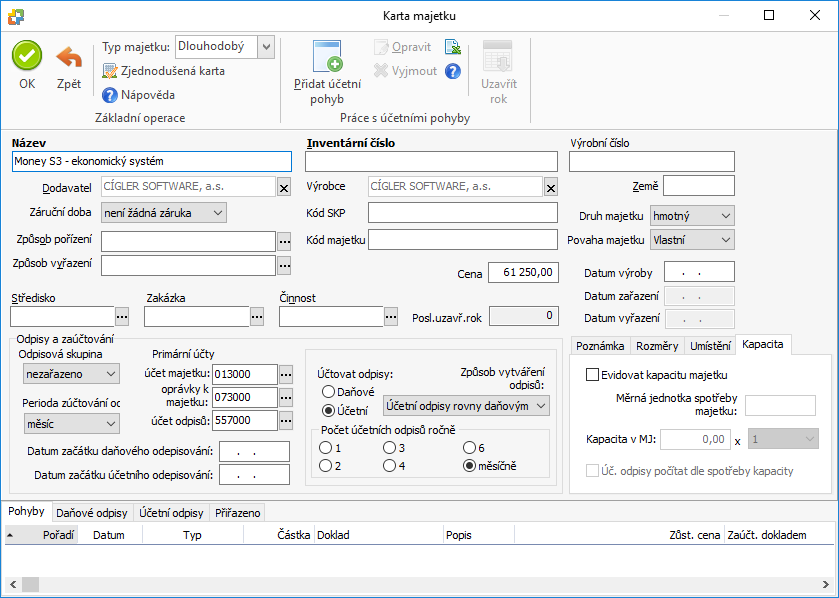

- Zařízení zavedete do evidence dlouhodobého majetku na kartě Režie / Majetek tlačítkem Přidat. Vyplníte Kartu majetku dle údajů z daňového dokladu, zvolíte odpisovou skupinu Nezařazeno a způsob odpisování - účetní odpisy rovny daňovým.

Karta majetku

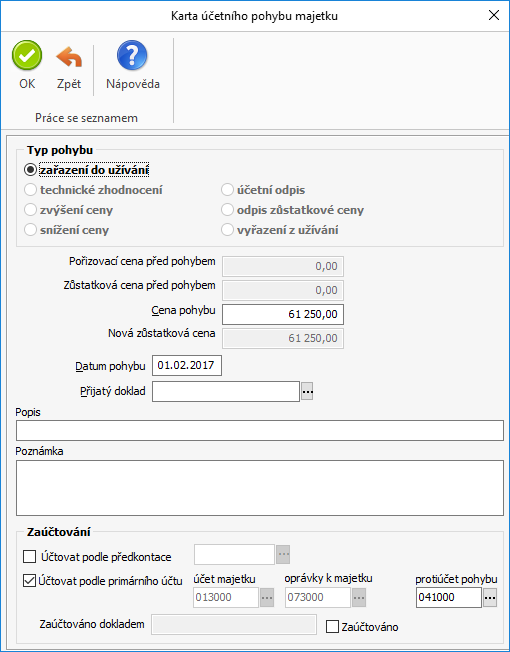

- V záložce Pohyby zadáte pomocí tlačítka Přidat pohyb Zařazení majetku. Cena pohybu činí 61.250,- Kč. Do Data pohybu doplníte datum zařazení majetku do užívání, tj. 01.02.2017.

Zařazení majetku

- Kartu uložíte tlačítkem OK.

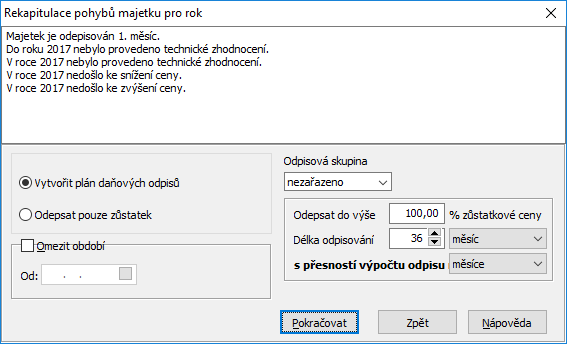

- Pokud máte na Kartě majetku nastaven způsob vytváření odpisů Účetní odpisy rovny daňovým, pak v záložce Daňové odpisy pomocí tlačítka Výpočet si necháte vypočítat daňové odpisy majetku a následně v záložce Účetní odpisy tlačítkem Výpočet odpisového plánu vám program vypočítá účetní odpisy.

Daňové odpisy

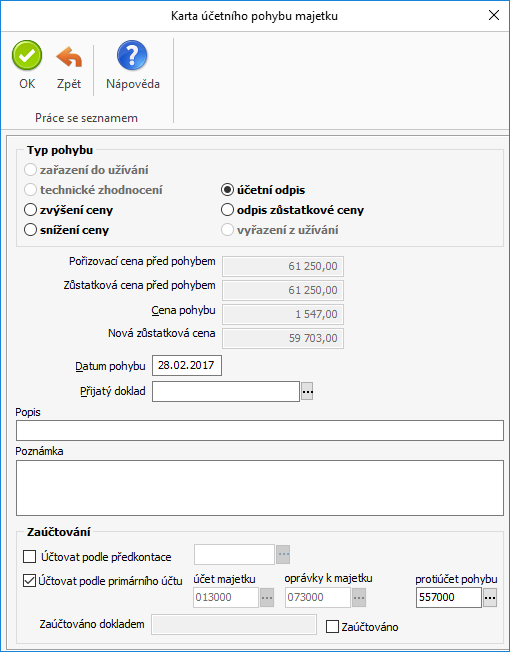

- Na této kartě se rekapitulují veškeré pohyby majetku.

- Pokud již chcete zaúčtovat vypočtené odpisy, zadáte v záložce Pohyby pohyb odpis za rok 2017 tlačítkem Přidat účetní pohyb. Tyto pohyby musí mít vyplněn oddíl Zaúčtování. Zvolíte Účtovat podle předkontace a doplníte předkontaci pro odpis majetku, nebo Účtovat podle primárního účtu a doplníte účty.

Účetní odpis

- Kartu uložíte tlačítkem OK.

- Po přidání posledního účetního odpisu za rok 2017 se automaticky uzavře rok, po zaúčtování odpisů za dané zdaňovací období již nemůže docházet k žádným pohybům na majetku.

Karta majetku

- Kartu majetku můžete uložit tlačítkem OK.

- Pomocí volby Zaúčtování majetku zaúčtujete pohyby majetku za rok 2017 v Interních dokladech. Program vám nabídne volbu pro doplnění data, ke kterému se má pohyb zaúčtovat. Nyní máte zaúčtovány pohyby majetku prostřednictvím těchto Interních dokladů v účetním deníku.

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).