Postup při využití zvláštního režimu DPH podle § 90 při prodeji použitého zboží

Legislativa

Zvláštní režim DPH při prodeji použitého zboží je možné aplikovat při splnění podmínek definovaných zákonem, např. zboží musí být nakoupeno od neplátce DPH.

DPH se u zvláštního režimu neodvádí z celé prodejní ceny, ale pouze z přirážky k pořizovací ceně.

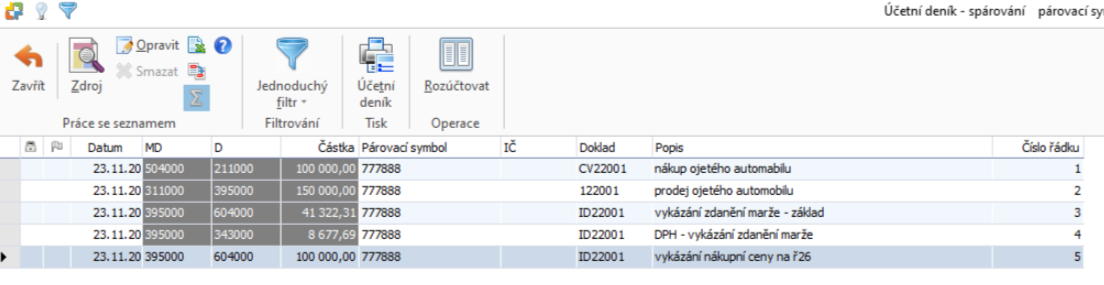

Pokud např. provozujete autobazar a nakoupíte v hotovosti od neplátce DPH ojetý automobil za 100 000 Kč a následně ho prodáte za 150 000 korun, odvádíte DPH pouze z částky 50 000 Kč včetně DPH. V Přiznání k DPH se tento prodej vykazuje na řádku 1, kde je nutné uvést základ ve výši 41 332 Kč a DPH ve výši 8 678 Kč. Na řádku 26 Přiznání k DPH se uvede pořizovací cena, tzn. 100 000 Kč. V Kontrolním hlášení se pak uvádí stejné částky jako na řádku 1 Přiznání k DPH a to v oddíle A5, případně v oddíle A4, pokud je automobil prodán plátci DPH. V tomto případě se musí v oddíle A4 uvést také kód režimu plnění 2.

Řešení v Money S3

V programu Money S3 je nutné při zpracování výše popsaného příklad postupovat následujícím způsobem:

Při nákupu:

- Na výdajovém pokladním dokladu uveďte celou pořizovací cenu 100 000 Kč v nulové sazbě s členěním DPH 19Ř00P.

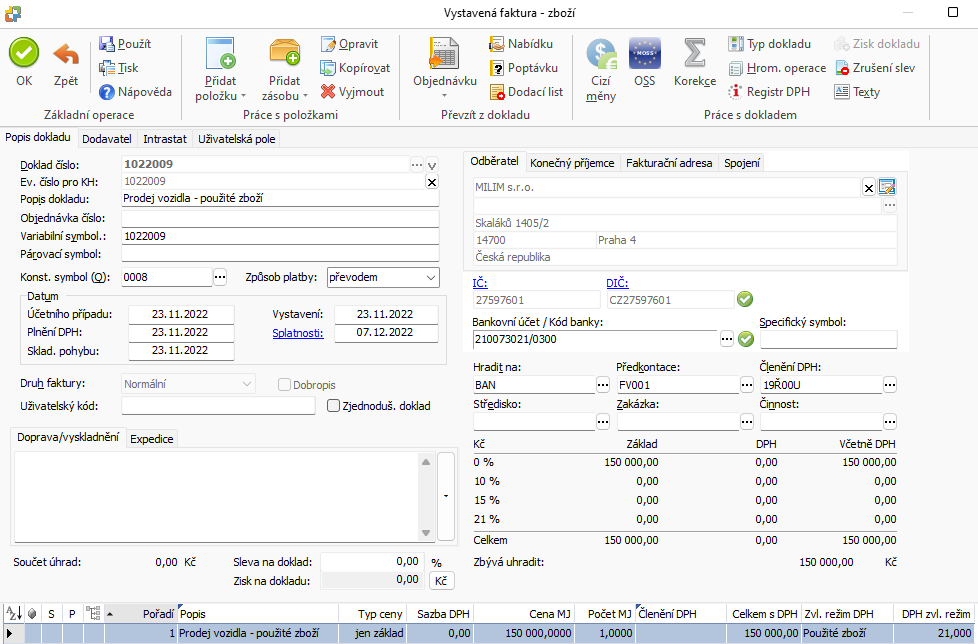

Při prodeji:

Při prodeji:

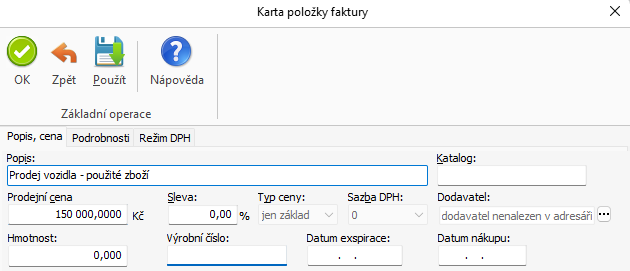

- Na vystavené faktuře pro zákazníka uveďte:

- Celou prodejní cenu 150 000 Kč v nulové sazbě s členěním DPH 19Ř00U.

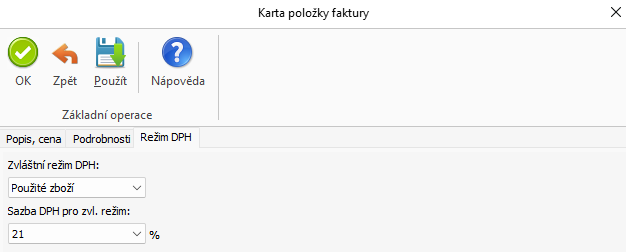

- Na položce vystavené faktury na záložce „Režim DPH“ zvolte „Zvláštní režim DPH – Použité zboží“. U této položky se pak bude automaticky tisknout poznámka o tom, že se jedná o zvláštní režim DPH pro použité zboží.

- Celou prodejní cenu 150 000 Kč v nulové sazbě s členěním DPH 19Ř00U.

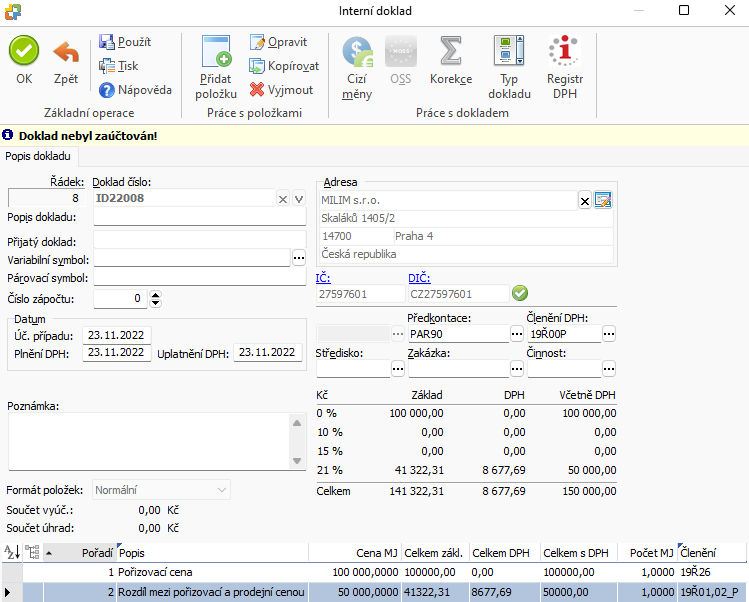

- Pro vykázání prodeje v Přiznání k DPH a Kontrolním hlášení vytvořte interní doklad s následujícími položkami:

- Na první položce uveďte pořizovací cenu 100 000 Kč v nulové sazbě DPH s členěním DPH 19Ř26.

- Na druhé položce uveďte rozdíl mezi prodejní a pořizovací cenou ve výši 50 000 Kč včetně DPH v základní sazbě a s členěním DPH 19Ř01,02_P.

- V případě, že je zákazník plátcem DPH, tak je nutné na interním dokladu uvést jeho DIČ z toho důvodu, aby mohl být prodej správně vykázán v Kontrolním hlášení v oddíle A4 s kódem režimu plnění 2.

- Zaúčtování:

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).