Správné propsání opravy odpočteného DPH do přiznání a KH na základě zákona §74b odst. 3

Návod popisuje správný postup opravy odpočtu DPH podle § 74b odst. 3 zákona o DPH v případě neuhrazených přijatých faktur, a to včetně zaúčtování do přiznání k DPH a kontrolního hlášení. Zahrnuje rovněž následné opětovné uplatnění odpočtu daně při dodatečné úhradě těchto dokladů.

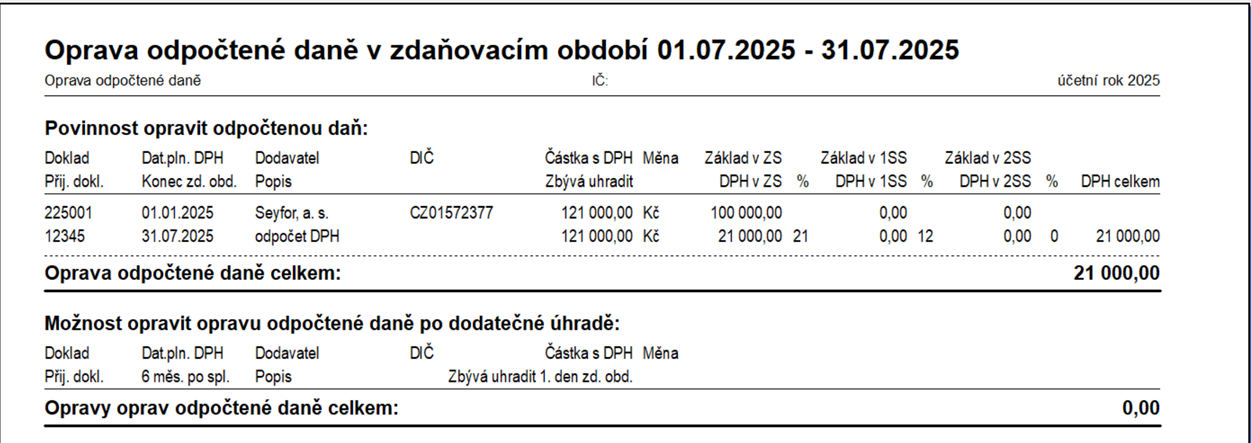

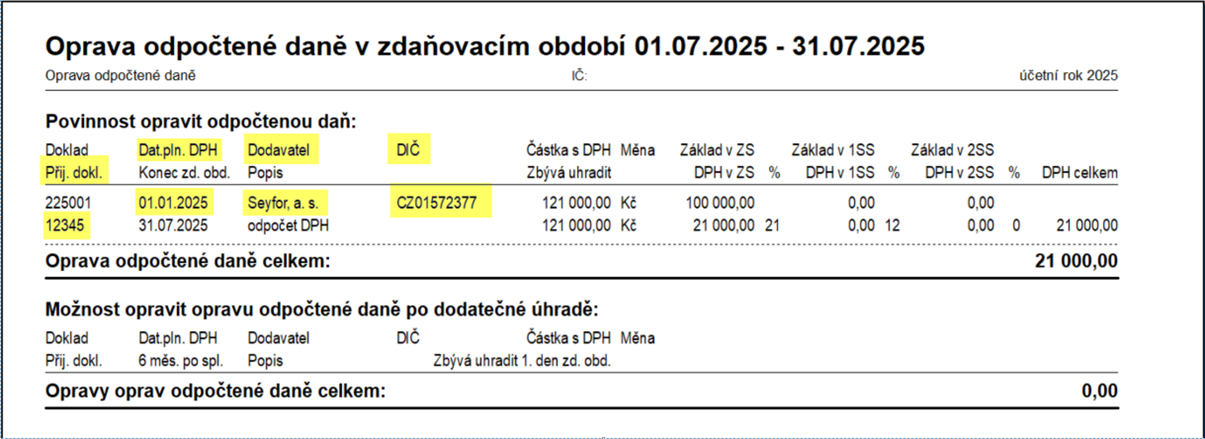

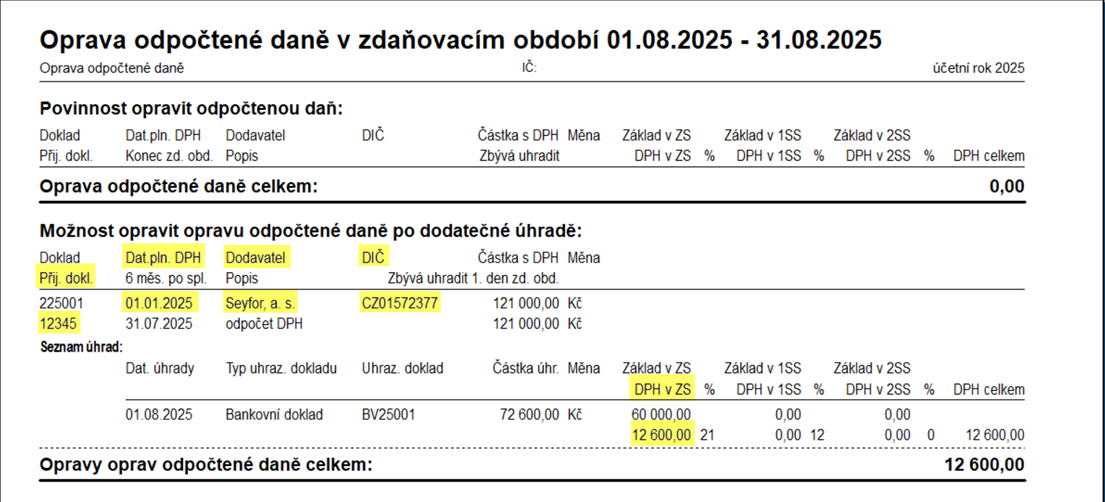

Tiskovou sestavu pro kontrolu neuhrazených dokladů, u kterých je ze zákona nutné opravit odpočtenou daň, si vytisknete přes záložku Účetnictví – Oprava odpočtené daně. V průvodci zvolíte zdaňovací období, za které chcete provést kontrolu.

Tisková sestava se dělí na dvě části. První část, Oprava odpočtené daně, kam vstupují doklady, které nebyly uhrazené a je u nich nutné vrátit nárokované DPH. V druhé části se zobrazují doklady, které byly dodatečně uhrazené po opravě odpočteného DPH a je u nich možné opět nárokovat vrácené DPH zpět.

Příklad:

Faktura přijatá s datem plnění DPH, uplatnění DPH a splatnosti 01.01.2025, na částku 121 000 Kč. Do 31.07 nebyla uhrazená, tudíž je povinnost opravit odpočtenou daň v červenci.

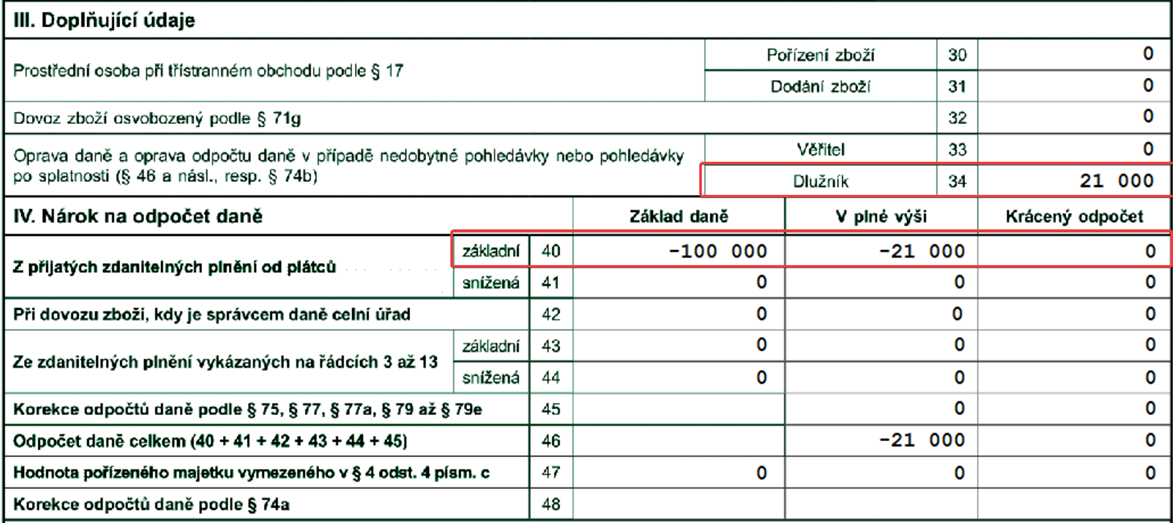

Celková částka opravy odpočtené daně musí vstupovat v Přiznání DPH do řádku 40 nebo 41 mínusovou hodnotou, a do řádku 34 kladnou hodnotou. V kontrolním hlášení se částka zobrazí vždy v oddíle B2 s hodnotou „P“ ve sloupci Opr. ned. pohl. (do tohoto oddílu se zapisuje i v případě, že hodnota dokladu je nižší než 10 000 Kč).

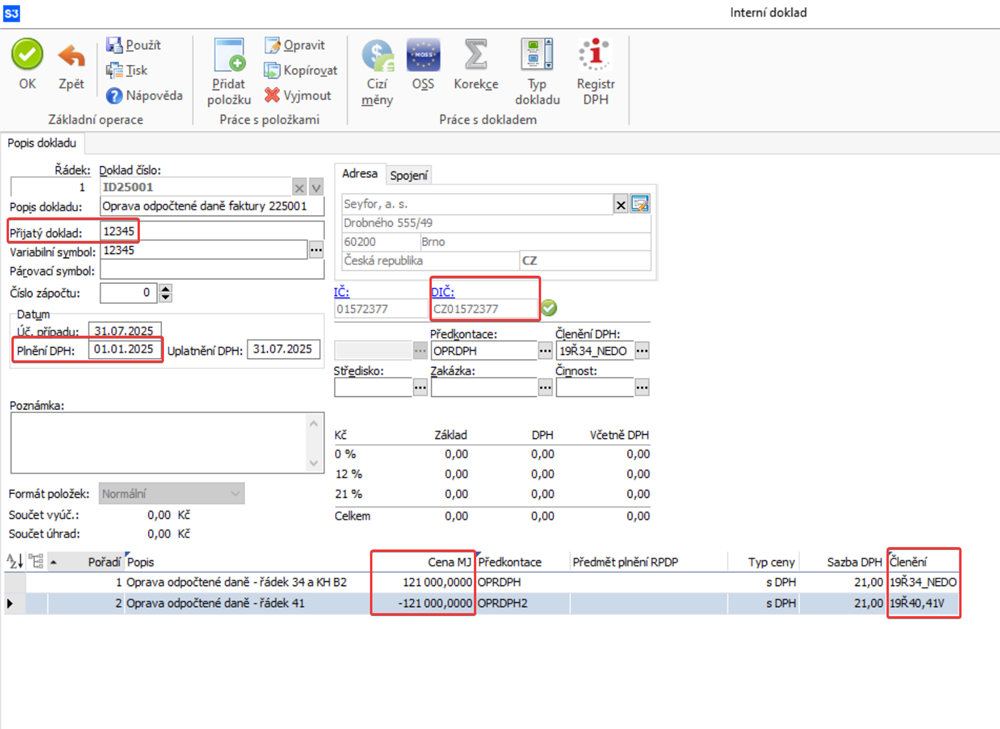

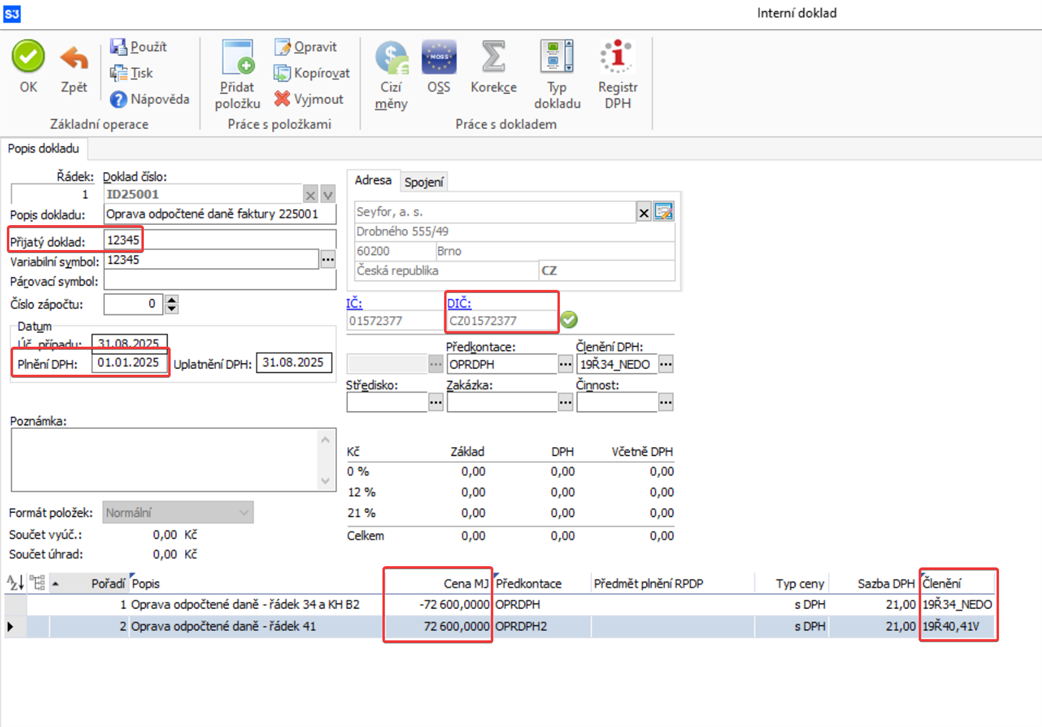

Pro opravu částky v Přiznání a Kontrolním hlášení je nutné vytvořit ručně interní doklad. Doklad vytvoříte přes záložku Účetnictví - Interní doklady - Přidat. Zvolíte stejnou adresu jako na neuhrazené faktuře a do pole přijatý doklad uvedete číslo neuhrazené faktury, které se Vám zobrazí v tiskové sestavě viz výše. Dále je nutné do interního dokladu přidat dvě položky. První slouží pro propsání částky na řádek 34 v Přiznání a oddílu B2 v Kontrolním hlášení. Druhá položka pak slouží pro zápornou hodnotu na řádek 40 nebo 41.

V interním dokladu nahoře kliknete na Přidat – částku položky nastavíte kladnou v celé hodnotě neuhrazené faktury (v našem případě 121 000 Kč) - na záložce Podrobnosti nastavíte předkontaci, kde se účtuje základ daně 395/395 a DPH 395/343 - členění DPH u této položky nastavíte 19Ř34_NEDO - uložíte položku.

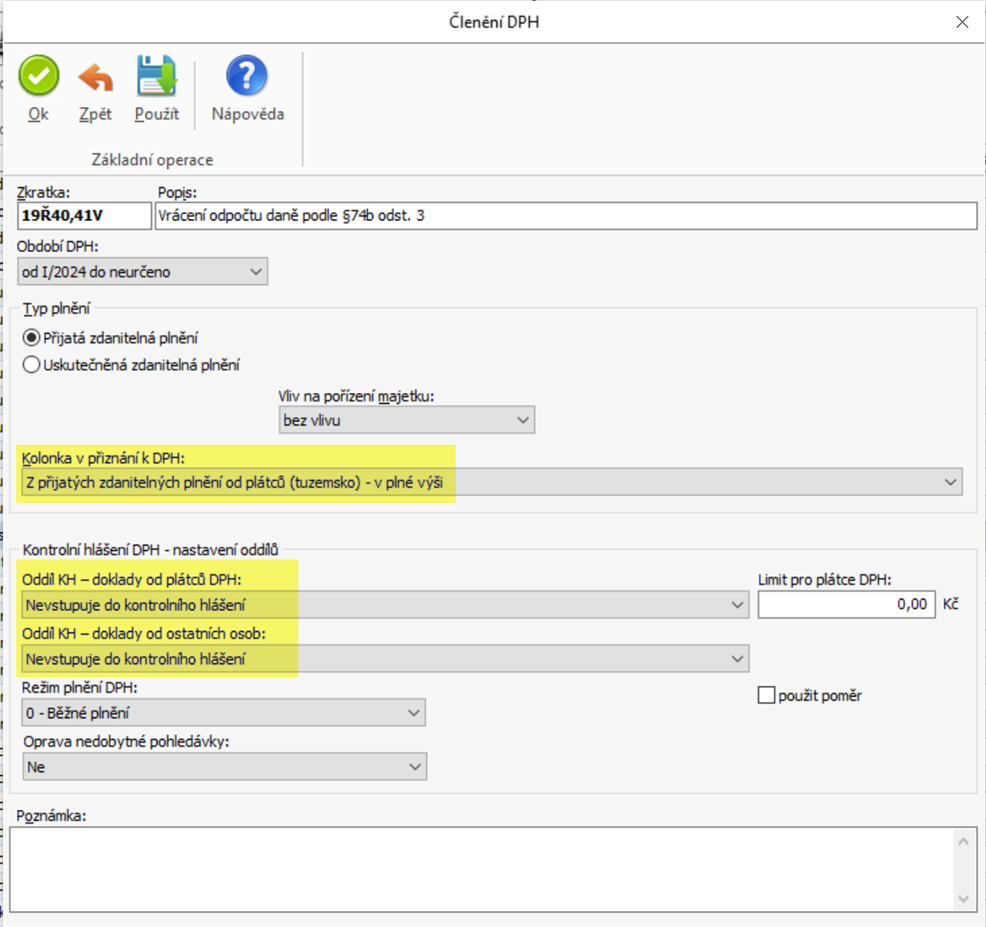

Následně přidáte druhou položku do interního dokladu - částku položky nastavíte zápornou v celé hodnotě neuhrazené faktury (v našem případě -121 000 Kč) - na záložce podrobnosti nastavíte předkontaci, kde se účtuje základ daně 395/395 a DPH 395/395. U druhé položky je nutné upravit členění DPH 19Ř40,41 - kliknete na členění DPH 19Ř40,41 a nahoře kliknete na kopírovat - upravíte zkratku členění - v poli kolonka přiznání DPH nastavíte – z přijatých zdanitelných plnění od plátců (tuzemsko) – v plné výši a v poli kontrolní hlášení DPH – nastavení oddílů nastavíte - nevstupuje do Kontrolního hlášení viz obrázek níže. Toto upravené členění DPH nastavíte na druhé položce se zápornou hodnotou.

Pokud má neuhrazená faktura více sazeb DPH, tak je zapotřebí vytvořit tyto položky pro každou sazbu zvlášť ve výši, která byla pro jednotlivé sazby vypočtena sestavou „Oprava odpočtené daně“:

Výsledná částka interního dokladu je 0 Kč z toho důvodu, že jedna položka je kladná a druhá záporná. Na interním dokladu musí být nastavené datum z měsíce, ve kterém děláte opravu odpočtené daně a plnění DPH z neuhrazené faktury.

V Přiznání DPH se za daný měsíc propíše do řádku 34 hodnota DPH kladnou částkou jako odpis pohledávky po splatnosti. Zároveň se do řádku 40 nebo 41 propíše mínusová hodnota základu daně a daně z přidané hodnoty, čímž dochází k vrácení DPH finančnímu úřadu.

V kontrolním hlášení se doklad propíše do oddílu B.2, u kterého je zaškrtnuté Opr. ned. pohl. Do oddílu B2 se propisují opravné nedobytné pohledávky i s hodnotou do 10 000 Kč.

Opětovné nárokování daně po dodatečné úhradě dokladu

V srpnu dodatečně uhradíme doklad částkou 72 600 Kč. Z této úhrady si můžeme uplatnit nárok na odpočet DPH, a proto si v srpnu uplatníme DPH ve výši 12 600 Kč. Postup provedeme přes záložku Účetnictví → Oprava odpočtené daně, kde vybereme období srpen. Tisková sestava následně zobrazí všechny potřebné informace.

Pro opětovné uplatnění odpočtu při dodatečné úhradě v srpnu postupujte následovně:

- Vytvořte interní doklad se stejným nastavením členění DPH jako původní interní doklad v červenci.

- Zadejte dvě položky:

- První položka: členění 19Ř34_NEDO se zápornou hodnotou ve výši dodatečné úhrady.

- Druhá položka: členění 19Ř40,41V s kladnou hodnotou ve výši dodatečné úhrady.

- Na interním dokladu nastavíte plnění DPH z původní faktury (v našem případě 01.01.2025). Datum plnění DPH, které je nutné zadat do interního dokladu se Vám zobrazí v tiskové sestavě Oprava odpočtu daně.

Tímto způsobem zajistíte správné zobrazení opravy odpočtu DPH v přiznání a kontrolním hlášení.

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).