Užitečné tipy pro Společenství vlastníků jednotek

Společenství vlastníků jednotek se účtuje jako nezisková organizace, která má povinnost vést podvojné účetnictví – jeho vedení zajišťuje statutární orgán, kterým je výbor SVJ nebo předseda.

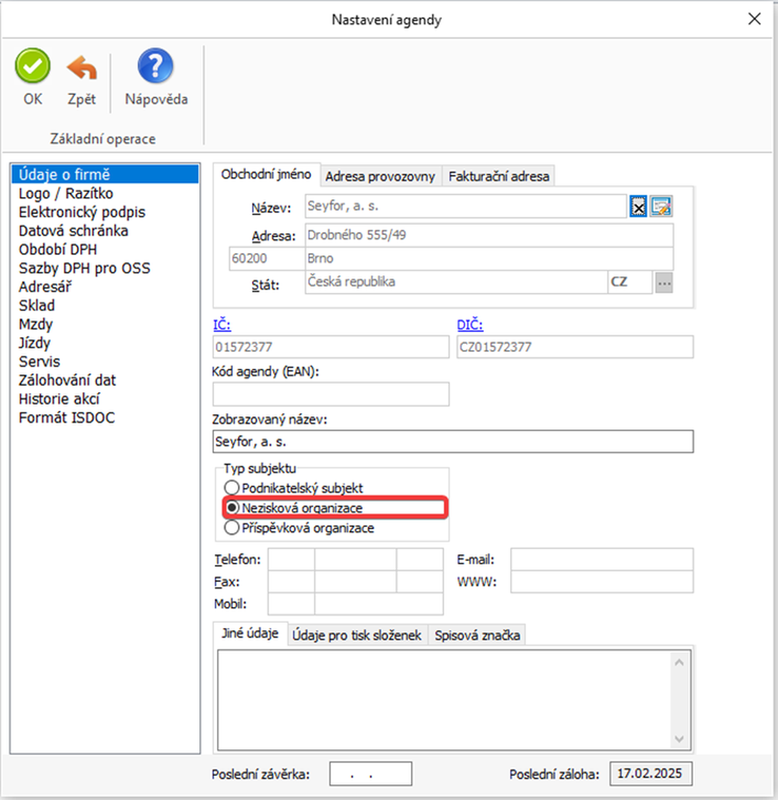

Nastavení agendy pro evidenci SVJ

Při vytváření agendy je důležité nastavit, že se jedná o typ subjektu – nezisková organizace. Nastavení typu subjektu na neziskovou organizaci Vám zajistí správné seznamy v programu jako je účetní osnova. V nastavení účetního roku zkontrolujte, že máte nastavený typ účetnictví – podvojné účetnictví.

Evidence analytických účtů pro SVJ

Před vytvořením samotné analytiky doporučujeme nastavit počet míst analytických účtů:

Postup:

- Modrá záložka Money → Možnosti a nastavení

- Vyberte Nastavení účetního roku

- V levém panelu zvolte Účetnictví

- Na záložce Obecné nastavte počet míst analytických účtů

→ Standardně jsou 3, ale lze až 6 míst (např. účet 324.001 pro jednotku č. 1)

Jakmile máte nastavený počet míst analytických účtů, tak můžete přejít k nastavení analytiky u jednotlivých účtů v účtové osnově.

Postup:

- Účetnictví → Účetní seznamy → Účtová osnova

- Vyhledejte syntetický účet (např. 324 – přijaté zálohy)

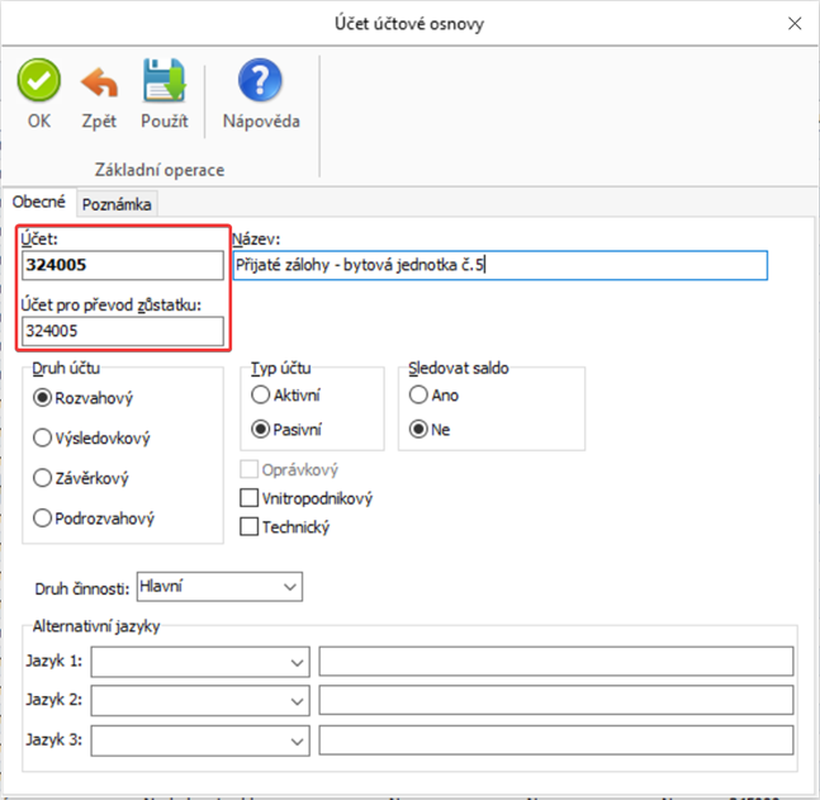

- Označte účet → v horním panelu klikněte na Kopírovat

- Upravte číslo účtu (např. 324.005) a doplňte Název (např. bytová jednotka č.5)

- Opakujte podle potřeby pro různé účely/vlastníky

Při nastavování analytického účtu nezapomeňte nastavit pole Účet pro převod zůstatku. Nastavte stejné číslo analytického účtu, jinak se konečný zůstatek při účetní závěrce nepřenese na správnou analytiku v dalším účetním období.

Doporučujeme: Analytické účty doporučujeme vést minimálně u následujících účtů:

| Syntetický účet: | Doporučená analytika: |

| 311 – Odběratelé | Podle jednotek (např. 311.003 – Jednotka č. 3) |

| 324 – Přijaté zálohy | Podle vlastníků nebo jednotek |

| 221 – Bankovní účet | Podle účelu (např. 221.001 – Běžný účet, 221.002 – Fond oprav) |

| 911 – Fond oprav | Podle účelů čerpání (např. 911.001 – Střecha, 911.002 – Výtah) |

Rozdělení nákladů podle bytových jednotek (středisek)

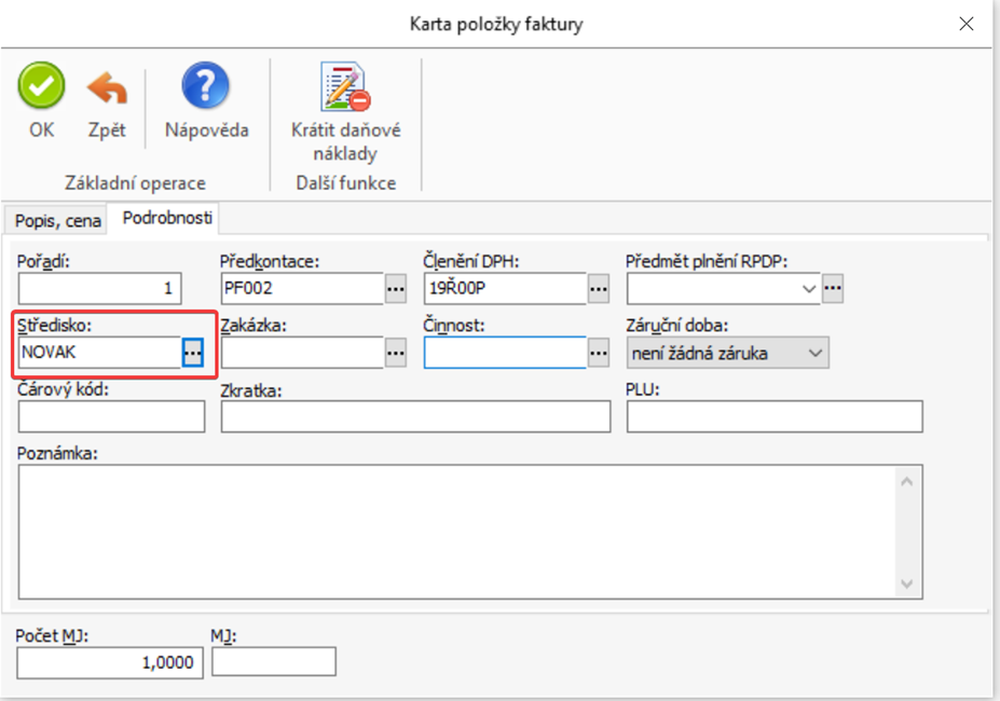

V rámci SVJ je nutné rozdělovat náklady podle jednotlivých bytových jednotek. V Money S3 doporučujeme toto rozdělení evidovat pomocí středisek, které si nastavíte a následně přiřazujete k jednotlivým dokladům.

Pro nastavení středisek půjdete přes modrou záložku Money -> Možnosti a nastavení -> Střediska -> přidáte středisko, které pojmenujete podle jednotlivých bytů.

Každému dokladu je možné přiřadit středisko, a to stejné platí i pro jednotlivé položky, které na dokladu jsou vytvořené. Středisko na doklad přiřadíte pomocí tří teček o pole Středisko. U položky dokladu přiřadíte středisko na záložce podrobnosti.

Vyúčtování faktury za energie a služby

Na konci roku dochází k vyúčtování energií a služeb, které SVJ zajišťuje pro společné prostory a jednotlivé bytové jednotky v domě. V současné době je již standardem, že každý vlastník bytové jednotky si elektřinu a plyn ve svém bytě hradí samostatně na základě vlastní smlouvy s dodavatelem. SVJ typicky spravuje a rozúčtovává pouze energie a služby pro společné prostory domu a dále teplo a vodu dodávanou do jednotlivých bytů.

Poznámka: Každé SVJ může mít nastavení smluv a způsob rozúčtování odlišný. Proto doporučujeme konzultovat konkrétní podmínky přímo s předsedou nebo správcem vašeho SVJ.

V průběhu roku vystavujete jednotlivým členům zálohové faktury, které vytvoříte přes záložku Obchod -> Faktury vystavené -> Přidat zálohu.

Vyúčtovací fakturu vytvoříte přes záložku Obchod -> Faktury vystavené -> Přidat fakturu -> nahoře přes tlačítko Přidat položku přidáte jednotlivé položky faktury (elektřina, plyn a další) a poté přes Přidat položku -> Odpočet zálohy -> přidáte jednotlivé uhrazené zálohové faktury, čímž odpočítáte zálohy a ponížíte částku k úhradě.

Standardně se každému členovi (vlastníkovi bytové jednotky) vystavuje jedna vyúčtovací faktura, která zahrnuje všechny služby a energie spojené s užíváním bytu a společných prostor.

Pokud vystavujete jednu vyúčtovací fakturu pro více bytových jednotek (například když vlastník vlastní více bytů), doporučujeme využít střediska, jak je popsáno výše v návodu, pro přehlednější a přesnější evidenci nákladů a plateb za jednotlivé jednotky.

Evidence zaměstnanců a členů kolektivních orgánů SVJ

SVJ nejčastěji zaměstnává zaměstnance na dohodou o provedení práce nebo členy kolektivního orgánu. Členem kolektivního orgánu právnické osoby (v našem případě SVJ) je osoba, která je součástí statutárního nebo kontrolního orgánu, který rozhoduje jako celek. V případě SVJ se jedná zejména o:

- Členy výboru SVJ (statutární orgán)

- Případně členy kontrolní komise (pokud je zřízena)

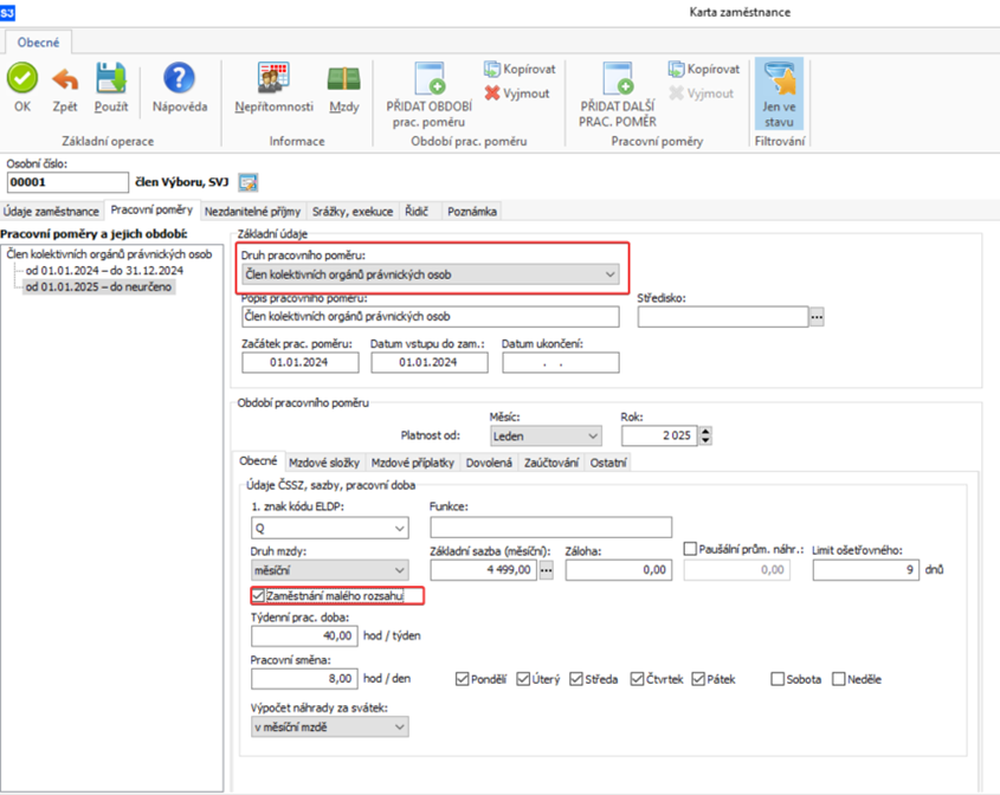

Pro evidenci zaměstnance jako člena kolektivního orgánu půjdete přes záložku Režie -> Zaměstnanci -> Kliknete na tlačítko Přidat -> na záložce údaje zaměstnance nastavíte období a na záložce pracovní poměry nastavíte druh pracovního poměru – člen kolektivních orgánů právnických osob.

Zdanění odměny členů kolektivních orgánů do 4 500 Kč měsíčně (při zaměstnání malého rozsahu)

- Daň z příjmů – srážková (pokud není podepsané prohlášení)

- Zdravotní pojištění – odvádí se vždy (4,5% zaměstnanec a 9% zaměstnavatel)

- Sociální pojištění – osvobozeno, pokud je na kartě zaměstnance zatrhnuto zaměstnání malého rozsahu

Zdanění odměny členů kolektivních orgánů nad 4 500 Kč měsíčně:

- Daň z příjmů– zálohová (bez ohledu na podepsané prohlášení)

- Zdravotní pojištění – odvádí se vždy (4,5% zaměstnanec a 9% zaměstnavatel)

- Sociální pojištění – překročen rozhodný příjem 4 500 Kč (zaměstnanec 7,1 % a zaměstnavatel 24,8 %)

Zaměstnání malého rozsahu je zaměstnání, u kterého je sjednáno (nebo je z okolností zřejmé), že měsíční odměna je do rozhodného příjmu (aktuálně 4 500 Kč).

Příklad:

Pokud je sjednáno ZMR a příjem zůstane pod rozhodným příjmem (4 500 Kč), sociální pojištění se neodvádí. Pokud je odměna sjednána např. na 3 000 Kč/měsíc a zaměstnanec si tolik vydělá, je to ZMR → SP se neodvádí.

Pokud je odměna ve smlouvě sjednána nad 4 500 Kč, už to není ZMR, a SP se platí z celé částky i když ve skutečnosti vydělá méně! Rozhoduje předpoklad výše příjmu podle smlouvy, nejen reálná výše odměny.

Tedy i když člověk v daném měsíci vydělá jen 4 000 Kč, ale má smlouvu na 5 000 Kč, SP se odvádí, protože nejde o ZMR.

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).