Legislativní změny platné od 1. 1. 2019

Tento dokument popisuje stávající i předpokládané legislativní změny pro rok 2019. Upozorňujeme však, že dokument není výčtem všech připravovaných legislativních změn a neobsahuje ani závazný právní výklad připravovaných změn.

Pokud se řešení některého problému týká programu Money S3, je popsáno v odstavci „Řešení v Money S3“.

Tento dokument popisuje stávající i předpokládané legislativní změny pro rok 2019. Upozorňujeme však, že dokument není výčtem všech připravovaných legislativních změn a neobsahuje ani závazný právní výklad připravovaných změn.

Související dokumenty

- Návod na založení nového účetního roku v Money S3 19.000

- Stažení verze Money S3 19.000 a vyšší s legislativou pro rok 2019

Videonávod

Mzdy

Všechny níže uvedené změny budou připravené v lednové verzi 19.100.

Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti

Pro zdaňovací období roku 2019 je k dispozici současný tiskopis 25 5457 – vzor č. 26.

Tiskopis je použitelný pouze na jedno zdaňovací období (je nutné jej každoročně vyplňovat celý včetně identifikace zaměstnavatele i zaměstnance).

I nadále lze však využívat tiskopis vzor č. 25 a vzory předchozí (na tři zdaňovací období). U zaměstnanců, kteří uplatňují daňové zvýhodnění, je využitelný vzor č. 24 a 25, u daňových nerezidentů ČR je doporučeno nepoužívat vzory nižší než je vzor tiskopisu č. 25.

Žádost o roční zúčtování záloh a daňového zvýhodnění

Roční zúčtování daně

Pro zdaňovací období roku 2018 byl zveřejněn nový tiskopis Žádosti o roční zúčtování záloh a daňového zvýhodnění. Žádost o roční zúčtování daně je zcela nový tiskopis 25 5457/B, vzor č. 1 – jedná se v podstatě o odtržený druhý list z dosavadních formulářů „prohlášení k dani“. Stejně jako u tiskopisu „prohlášení k dani“ vzoru č. 26 je tiskopis „ročního zúčtování“ určen pouze na jedno zdaňovací období.

Řešení v Money S3

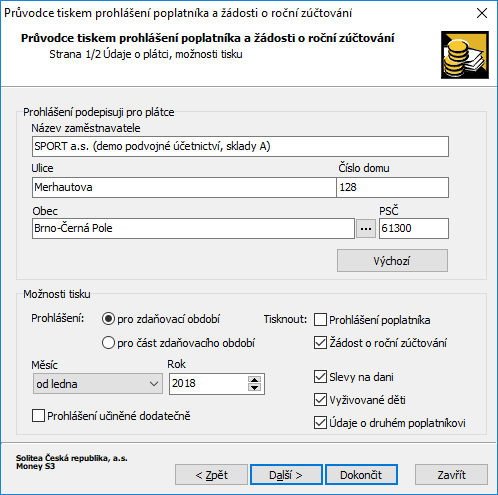

Prohlášení poplatníka a žádost o roční zúčtování je možné vytisknout s pomocí tiskové sestavy Daňové sestavy / Prohlášení poplatníka, žádost o roční zúčtování, která se nabízí na seznamu Zaměstnanců. Do sestavy vstupují zaměstnanci v označení.

Na první straně průvodce je možné nastavit údaje o plátci a zdaňovací období. Dále je možné určit, zda se má tisknout Prohlášení poplatníka, Žádost o roční zúčtování, informace o slevách, vyživovaných dětech a údaje o druhém poplatníkovi.

Na druhé straně průvodce je možné provést editační úpravy formulářů jednotlivých zaměstnanců.

Při tisku sestavy se nabízí tyto tiskové formuláře:

- MZPROHL – s pomocí tohoto formuláře je možné vytisknout tiskopis MFin 25 5457 Prohlášení poplatníka – vzor č. 26 a současně tiskopis MFin 25 5457B Žádost o roční zúčtování záloh a daňového zvýhodnění – vzor č. 1.

- MZPRH_25 – s pomocí tohoto formuláře je možné vytisknout starší vzor č. 25 Prohlášení poplatníka a Žádost o roční zúčtování záloh a daňového zvýhodnění.

Mzdové konstanty

Od ledna 2019 se zvyšuje minimální mzda na částku 13.350 Kč měsíčně, hodinová minimální mzda je stanovena na částku 79,80 Kč.

Zvýšení minimální mzdy má dopad do daně z příjmů:

- sleva za umístění dítěte tzv. školkovné se zvyšuje na 13.350 Kč,

- zvyšuje se hranice pro možnost uplatnění ročních daňových bonusů na dítě 80.100 Kč,

- mění se částka příjmů pro uplatnění daňového bonusu u příjmů ze závislé činnosti 6.675 Kč

Výše příplatku ke mzdě za práci ve ztíženém pracovním prostředí činí za každý ztěžující vliv nejméně 10 % základní sazby minimální mzdy, tj. alespoň 1.335 Kč. Při rozdělení směny nebo výkonu práce činí nejméně 10 % základní hodinové sazby minimální mzdy za hodinu práce odpracovanou v rozdělené směně nebo při rozděleném výkonu práce (7,98 Kč).

Průměrná mzda pro rok 2019 činí 32 699 Kč.

Rozhodný příjem pro účast zaměstnanců na nemocenském pojištění se zvyšuje na 3.000 Kč.

Pozor, limit srážkové daně pro ostatní příjmy zůstává beze změny na částce 2.500 Kč. Pro uplatnění srážkové daně z těchto příjmů nesmí mít zaměstnanec podepsané prohlášení.

Maximální roční vyměřovací základ pro zaměstnance i OSVČ pro účely sociálního zabezpečení je stanoven ve výši 48násobku průměrné mzdy tzn. 1 569 552 Kč.

Hranice pro uplatnění solidárního zvýšení daně pro rok 2019 činí 1 569 552 Kč ročně a pro účely měsíční zálohy hranice činí 130 796 Kč.

Redukční hranice náhrady mzdy na rok 2019:

- do 190,75 Kč – míra zápočtu 90 %

- od 190,75 do 286,13 Kč – míra zápočtu 60 %

- od 286,13 do 572,25 Kč – míra zápočtu 30 %

- nad 572,25 Kč – míra zápočtu 0 %

Tiskové formuláře verze 19.100

Aktualizované tiskové formuláře

Podle platné legislativy byly v Money S3 aktualizovány následující tiskové formuláře:

Režie / Mzdy / Zaměstnanci / Tisk

- Daňové sestavy / Potvrzení o zdanitelných příjmech (zálohová daň) – (nový vzor č. 27)

- Daňové sestavy / Potvrzení o zdanitelných příjmech (srážková daň) – (nový vzor č. 6)

- Daňové sestavy / Daň z příjmů fyzických osob – Výpočet daně a daňového zvýhodnění (nový vzor č. 23)

- Daňové sestavy / Prohlášení poplatníka, žádost o roční zúčtování – nový tiskopis Žádost o roční zúčtování záloh a daňového zvýhodnění – 25 54574/B – vzor č. 1

- Sociální pojištění / Příloha k žádosti o dávku nemocenského pojištění (nový vzor)

Režie / Mzdy – tiskové sestavy

- Daňové sestavy / Vyúčtování daně z příjmů fyzických osob ze závislé činnosti (zůstává v platnosti stávající vzor č. 23)

- Příloha č. 1 – Počet zaměstnanců ke dni 1. 12. 2017 (nový vzor č. 18)

- Příloha č. 2 – Přehled souhrnných údajů zaznamenaných na mzdových listech poplatníků uvedených v § 2 odst. 3 zákona (nový vzor č. 15)

- Příloha č. 3 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách záloh na daň po slevě a daně vypočtené z ročního zúčtování záloh a daňového zvýhodnění (zůstává v platnosti stávající vzor č. 16)

- Příloha č. 4 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách měsíčního daňového bonusu a doplatku na daňovém bonusu z ročního zúčtování daňového zvýhodnění podle § 38i odst. 4 a 5 zákona (zůstává v platnosti stávající vzor č. 11)

- Daňové sestavy / Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických/právnických osob (zůstává v platnosti stávající vzor č. 17)

- Příloha k vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických osob (zůstává v platnosti stávající vzor č. 13)

Tiskové formuláře verze 19.200

Všechny níže uvedené změny budou připravené v únorové verzi 19.200.

Účetnictví / Závěrkové operace / Přiznání k dani z příjmů

- Přiznání k dani z příjmů fyzických osob (nový vzor č. 25)

- Příloha č. 1 - Výpočet dílčího základu daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti (nový vzor č. 14)

- Příloha č. 2 – Výpočet dílčích základů daně z příjmů z nájmu a z ostatních příjmů (nový vzor č. 14)

- Příloha č. 3 – Výpočet daně z příjmů ze zdrojů v zahraničí (nový vzor č. 14)

- Příloha pro poplatníky uplatňující odčitatelnou položku (zůstává v platnosti stávající vzor č. 1)

- Seznam pro poplatníky uplatňující nárok na vyloučení dvojího zdanění (zůstává v platnosti stávající vzor č. 2)

- Přiznání k dani z příjmů právnických osob (nový vzor č. 29)

- Samostatná příloha k položce 12 (nový vzor č. 5)

- Samostatná příloha k tabulce I přílohy č. II. oddílu (nový vzor č. 16)

Účetnictví / Závěrkové operace / OSVČ

- Přehled o příjmech a výdajích OSVČ (ČSSZ) – nový vzor

- Přehled OSVČ (zdravotní pojišťovny) – nový vzor

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).