Metodika zaúčtování plateb zálohových faktur a odpočtu záloh ve vyúčtovacích fakturách

Od 1. 5. 2004 se staly platby záloh předmětem daně, tj. v případě přijatých plateb je povinen poplatník odvést daň, v případě zaplacených záloh si poplatník může daň odečíst, ovšem až tehdy, kdy obdrží od příjemce platby daňový doklad.

Doporučujeme také rychlý videonávod Zálohová a vyúčtovací faktura vystavená.

Legislativa

UPOZORNĚNÍ: Podotkněme, že v praxi běžný případ, kdy přijetí zálohy není daněno pokud její vyúčtování proběhne ve stejném zdaňovacím období DPH a je daněno pouze plné plnění vyúčtovací faktury je nezákonné (v duchu dikce Zákona o DPH), i když běžně tolerované Finančními úřady, neboť částky v Přiznání k DPH jsou v obou případech shodné.

Od té doby prošel Zákon č. 235/2004 Sb., o dani z přidané hodnoty (dále jen „Zákon o DPH“) několika novelami. Tento dokument popisuje současný stav tohoto zákona (od 1. 1. 2013).

Ocitujme nejdříve některé pasáže tohoto Zákona o DPH.

V § 37 odst. 2) se píše:

(2) Daň může plátce rovněž vypočítat z úplaty za zdanitelné plnění, která je včetně daně, nebo z částky stanovené podle § 36 odst. 6, která je včetně daně, a koeficientu, který se vypočítá jako podíl, v jehož čitateli je číslo 21 v případě základní sazby daně nebo číslo 15 v případě snížené sazby daně a ve jmenovateli součet údaje v čitateli a čísla 100, vypočtený koeficient se zaokrouhlí na čtyři desetinná místa, vypočtená daň se může zaokrouhlit podle odstavce 1. Cena bez daně se pro účely tohoto zákona dopočte jako rozdíl částky za zdanitelné plnění obsahující daň a vypočtené daně po případném zaokrouhlení.

Z tohoto odstavce lze dovodit, že daň (DPH) z přijaté částky zálohy se počítá vždy „shora“, tj. z částky s daní. Tento odstavec se tedy týká způsobu zdanění přijaté zálohy.

Na vyúčtovací faktuře je na volbě uživatele, zda zadává ceny (plnění i odpočtů) s daní (typ ceny= s DPH) nebo jako základ (typ ceny = bez DPH). Tento odstavec se týká možných řešení vyúčtování záloh ve vyúčtovacích daňových dokladech (fakturách).

Poznamenejme, že cena zdanitelného plnění by měla být dána smluvně (např. akceptací objednávky, smlouvou atp.) a z ní vyplývá, zda je závazná cena bez daně nebo s ní. Z tohoto se dá odvodit, že na vyúčtovací faktuře by měly být zadány normální i odpočtové položky vždy se shodným typem ceny bez daně („bez DPH“) nebo s daní (s DPH“).

Tento problém je opět zcela v řešení účetní jednotky.

Obchodní případ přijetí zálohy a jejího vyúčtování

Jak bude celá situace vypadat v běžném obchodním styku. Popsaný případ řeší situaci vystavení zálohy a jejího vyúčtování (tedy dodavatelský), případ přijaté zálohy (odběratelský) je obdobný.

- Naše firma (dodavatel) vystaví odběrateli zálohovou fakturu. Na této faktuře může uvést předpokládaný rozpis daně, ale nemusí. Zálohová faktura není ani prvotním dokladem (správně se o ní neúčtuje), ani dokladem daňovým. Podotkněme, že tento krok může být vynechán. Program Money S3 umožňuje i tzv. „přímý“ odpočet přímo z hradících dokladů záloh (banka, pokladna, interní doklad). Je třeba mít na paměti, že zálohová faktura ani hradící doklad nejsou daňovými doklady.

- Odběratel uhradí zálohu.

- Dodavatel vystaví příjmový bankovní (pokladní, interní) doklad a zálohovou fakturu uhradí. Na základě hradicího dokladu následně vystaví daňový doklad k přijaté platbě. Částky s rozpisem daně v jednotlivých sazbách se do daňového dokladu převezmou ze zálohové faktury. Pokud není daň na zálohové faktuře rozepsána nebo se jedná o „přímý“ odpočet bez existence zálohové faktury, tak musí uživatel částky daně následně na daňovém dokladu rozepsat. Teprve tento doklad je dokladem daňovým a částky daně jsou uskutečněným plněním a vstupují do Přiznání k DPH.

- Dodavatel zašle tento daňový doklad odběrateli a ten si může následně po jeho obdržení nárokovat odpočet daně ze zaplacené zálohy.

- Dodavatel vystaví vyúčtovací fakturu na konečnou částku a v této faktuře odpočte zaplacené zálohy (a to prostřednictvím odpočtu zálohových faktur nebo „přímým“ odpočtem hradících zálohových dokladů). Dodavatel odvádí daň již pouze z rozdílu celkové částky a odpočtené zdaněné zálohy. Tuto fakturu odešle odběrateli.

- Odběratel uhradí vyúčtovací fakturu.

- Dodavatel vystaví příjmový bankovní (pokladní, interní) doklad a úhradu této vyúčtovací faktury zaúčtuje běžným způsobem.

Postup v Money S3 od verze 15.000

Částky odpočtu ve vyúčtovací faktuře se berou z celkového součtu úhrad zálohové faktury (nebo v případě „přímého“ odpočtu přímo z hradících dokladů) a rozpad této částky součtu do jednotlivých sazeb DPH se počítá z rozpisu sazeb daně uvedených na daňových dokladech o přijaté platbě. Platí, že pro každou sazbu daně, ve které existují nenulové částky na daňovém dokladu, se vytváří zvláštní položka ve vyúčtovací faktuře.

Úhradu zálohové faktury mohou vytvářet tyto hradící doklady: bankovní, pokladní, interní .

Pro každý jednotlivý hradicí doklad se vytváří jeden daňový doklad o přijaté platbě s rozpisem částek daně v sazbách DPH.

V následujících kapitolách je popsán přesný postup.

Podvojné účetnictví

Uváděný příklad se týká Vystavených faktur.

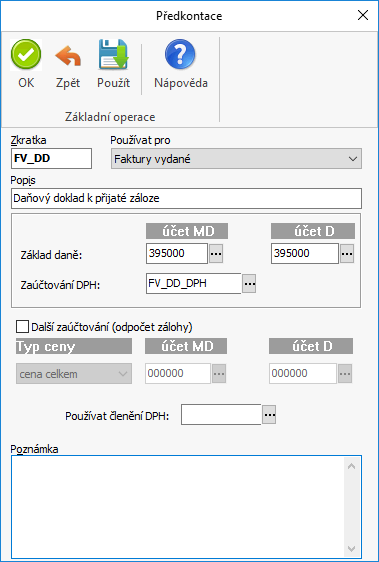

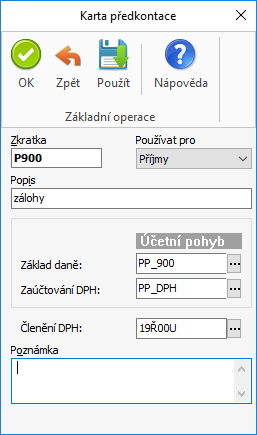

Předkontace pro úhradu zálohy

V předkontaci pro úhradu zálohové faktury je třeba uvést pouze účty pro zaúčtování základu daně. Zaúčtování DPH zůstane nevyplněno. Pokud používáte aparát volných předkontací, je zapotřebí na straně protiúčtu pro základ (zde Dal) uvést účet určený pro přijaté provozní zálohy (324). Toto je nutné pro správné zaúčtování s ohledem na způsob, jakým Money účtuje o nezdaněných úhradách v bankovních a pokladních dokladech.

Můžete vyplnit i Členění DPH, které musí být bez vlivu na DPH, nebo toto plnění uvést až následně na hradícím dokladu.

Uvedený příklad používá tzv. Volné předkontace, kdy se účet pro banku přebírá z primárního účtu na Kartě bankovního účtu. Na straně MD tedy budou při zaúčtování dosazeny účty 221.

Karta předkontace

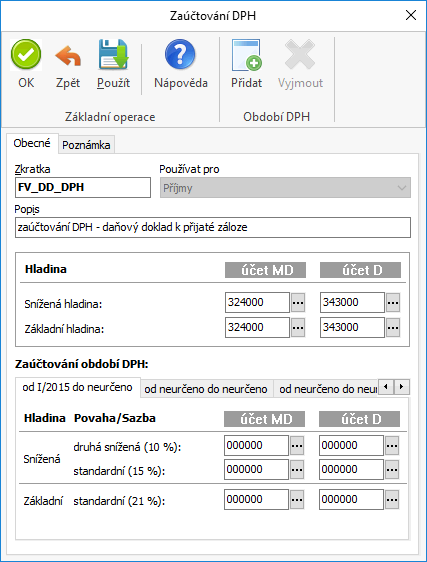

Předkontace pro zaúčtování daňového dokladu k přijaté platbě

V předkontaci pro zaúčtování daňového dokladu k přijaté platbě je zapotřebí uvést účty i pro Zaúčtování DPH.

Můžete vyplnit i Členění DPH, které musí být uskutečněným zdanitelným plněním, nebo toto plnění uvést až následně na daňovém dokladu.

Předkontace

Zaúčtování DPH

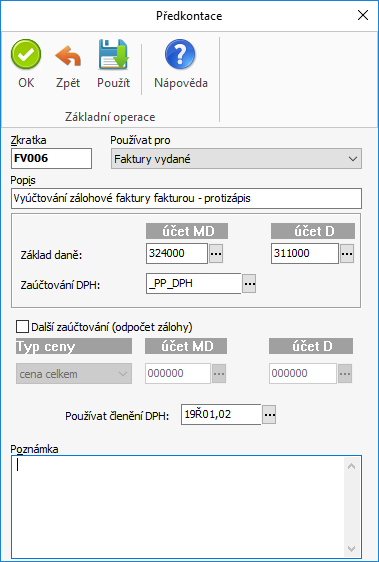

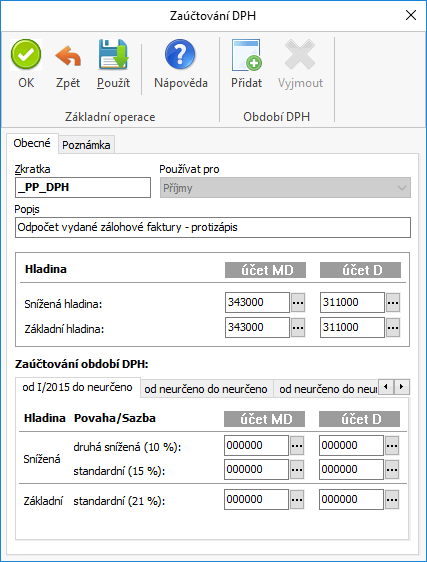

Konfigurace odpočtu zálohy

Na kartě Money / Možnosti a nastavení / Nastavení účetního roku záložka Fakturace / Odpočet zálohy si nastavíte v předkontacích pro odpočet zálohy i účty pro DPH.

Nezapomeňte zadat také Členění DPH, které je uskutečněným zdanitelným plněním.

Poznámka: Na položkách faktur odpočtů záloh je vyžadováno zadání Členění DPH. Doporučujeme proto, toto členění uvést v tomto nastavení, odkud se automaticky přenáší na tyto odpočtové položky. Toto členění musíte ovšem změnit, pokud se bude jednat o odpočet v režimu tzv. Přenesení daňové povinnosti. Podrobnosti naleznete v metodice „Aparát přenesení daňové povinnosti v Money S3“ zde.

Na uvedeném příkladu je použita metoda účtování o odpočtu tzv. protizápisem, tj. částka odpočtu je účtována kladně. Pokud použijete účtování zápornou částkou, musí být použitá Předkontace a Zaúčtování DPH „inverzní“ k níže uvedeným, tj. s prohozenými stranami MD a D.

Nastavení účetního roku

Příklad karty předkontace odpočtu vystavené zálohy

Předkontace

Zaúčtování DPH

Vystavení zálohové faktury

Vystavíme zálohovou fakturu např. s těmito částkami. Pokud vystavíme již zálohovou fakturu s rozpisem daně, usnadníme tím orientaci odběrateli i sobě při následném vytváření daňového dokladu k přijaté platbě.

Pro přehlednost a jednoduchost uvádíme v příkladu částky zadané “zdola”.

| Sazba | Základ | Daň | Celkem |

|---|---|---|---|

| Sazba 15% | 100 | 15 | 115 |

| Sazba 21% | 100 | 21 | 121 |

| Celkem | 236 |

O zálohových fakturách se neúčtuje a nejsou daňovými doklady. Poznámka: Doporučujeme ale v praxi zadávat ceny na zálohové faktuře „shora“, tj, jako částky s daní, protože tak musí být záloha zdaněna (viz kapitola Legislativa).

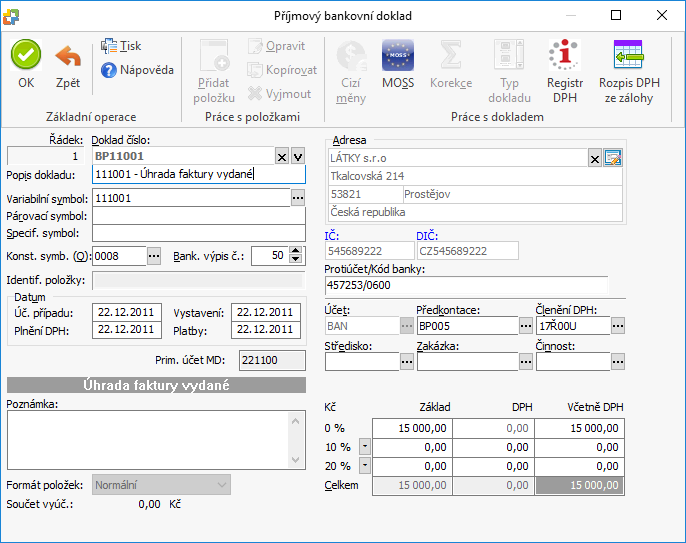

Úhrada zálohy

Po obdržení úhrady na náš bankovní účet (nebo v hotovosti na pokladnu) vytvoříme Příjmový bankovní (nebo pokladní či interní) doklad a tuto fakturu uhradíme obvyklým způsobem přes tlačítko Variabilní symbol. Hradící doklad musí obsahovat pouze úhrady zálohy, nesmí obsahovat i jiné úhrady dokladů. Hradící doklad musí mít částku v nulové sazbě DPH a členění DPH bez vlivu.

V našem uvedeném příkladu bude zaúčtování úhrady vypadat takto:

| MD | Dal | Částka |

|---|---|---|

| 221 | 324 | 236 |

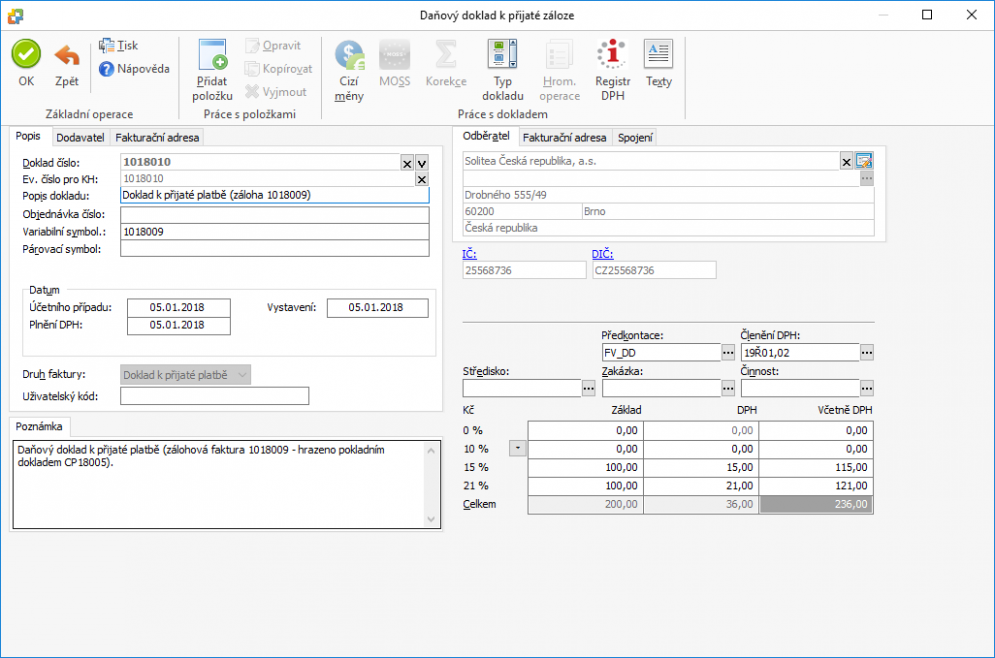

Vystavení daňového dokladu k přijaté platbě

Po uložení hradícího dokladu program automaticky nabídne tvorbu Daňového dokladu k přijaté platbě. Pokud jej nevytvoříte, můžete doklad vytvořit kdykoliv v seznamu bankovních, pokladních, interních dokladů, faktur vystavených a faktur přijatých tlačítkem Vytvořit daňový doklad. Následně se vytvoří Daňový doklad, který se uloží do seznamu Faktur vystavených. Rozpis částek daně v jednotlivých sazbách DPH se přebírá ze zálohové faktury poměrově k celkové částce úhrady. Pokud nebyl na zálohové faktuře proveden rozpis daně, tak je třeba částky daně následně na daňovém dokladu rozepsat.

Tvorba daňového dokladu

Poznámka: Typy Daňových dokladů můžete nastavit v Uživatelské konfiguraci / Fakturace.

Daňový doklad k přijaté platbě

V našem uvedeném příkladu bude zaúčtování daňového dokladu k přijaté platbě vypadat takto:

| MD | Dal | Částka |

|---|---|---|

| 395 | 395 | 200 |

| 324 | 343 | 21 |

| 324 | 343 | 15 |

Tento vytvořený Daňový doklad k přijaté platbě vytiskneme a zašleme odběrateli, aby si mohl nárokovat odpočet daně.

Vyúčtování zálohy - vyúčtovací faktura

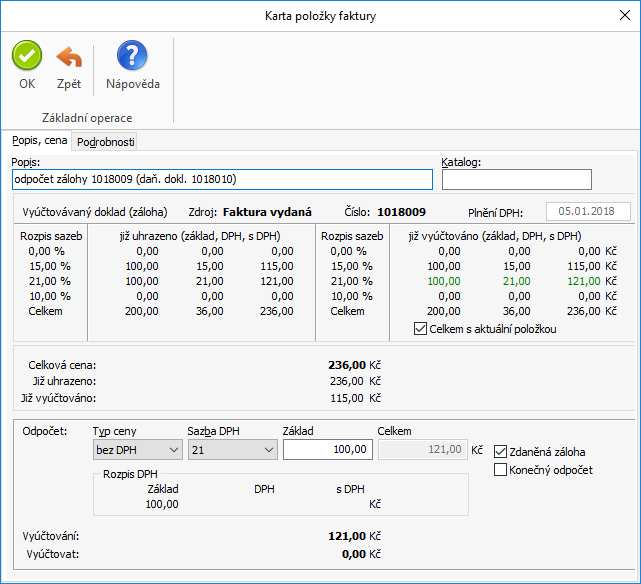

Pořídíme vyúčtovací fakturu obvyklým způsobem, tj. se všemi položkami, které odběrateli fakturujeme, a provedeme přidání odpočtových položek pomocí volby Přidat / Odpočet zálohy. Ve výběrovém Seznamu nevypořádaných zálohových faktur vybereme příslušnou zálohovou fakturu resp. přímo příjmový doklad zálohy a potvrdíme.

POZNÁMKA: V Seznamu nevypořádaných zálohových dokladů, který se nabízí po volbě Přidat / Odpočet zálohy, je i přepínač „Všechny zálohové doklady“. Po jeho zapnutí se zobrazí všechny, i vypořádané zálohové doklady. Tuto volbu použijete pro získání rychlého přehledu již vyúčtovaných záloh.

Program začne automaticky nabízet položky odpočtu zálohy podle toho, v kolika sazbách DPH byly rozepsány částky úhrady na daňovém dokladu k přijaté platbě. Na kartě položky odpočtu zálohy vidíte přehledně rozpis částek celkové úhrady v jednotlivých sazbách daně (částky se přebírají z daňového dokladu) a dále rozpis již vyúčtovaných částek.

V rozpisu sazeb “již vyúčtováno” není zohledněna právě editovaná položka. Tohoto lze ovšem dosáhnout zatržením přepínače „Celkem s aktuální položkou“.

Karta položky faktury

Program nedovolí zadat v příslušné sazbě DPH vyšší částku s daní, než je částka “již uhrazeno”.

Po uložení vyúčtovací faktury se provede její zaúčtování (způsob zaúčtování protizápisem ano/ne se přebírá z Nastavení účetního roku).

DŮLEŽITÉ: Z výše popsaných legislativních východisek (viz kapitola Legislativa) vychází i program Money S3. Na vyúčtovacích fakturách považuje za korektní, pokud jsou normální i odpočtové položky zadány se shodným typem ceny „bez DPH“ či „s DPH“. Z tohoto důvodu nejsou v těchto případech zobrazovány v záložkách „Plnění“ a „Odpočty“ částky, které jsou irelevantní. Podobně se chová program při tisku a zobrazování těchto hodnot v seznamech.

Pokud není dodržen princip shody typu ceny normálních i odpočtových položek, je uživatel na tuto situaci upozorněn v záhlaví faktury. Program v tomto případě počítá výslednou daň (a základ) jako prostý součet všech těchto hodnot z položek dokladu (odpočtové položky mají tyto hodnoty opačné, takže se de facto odčítají).

POZNÁMKA: Toto upozornění ignorujte v případě režimu tzv. „Přenesení daňové povinnosti“.

Vyúčtovací faktura

UPOZORNĚNÍ: Protože se u odpočtových položek počítá daň vždy dle zvoleného typu ceny (vesměs tedy „zdola“ či „shora“), může dojít k tomu, že odpočtené částky se liší od částek zadaných na daňových dokladech. Tuto situaci je vždy možné řešit rozdělením položky odpočtu na dvě položky s typem ceny „jen základ“ a „jen DPH“, nebo i tak, že přepíšete na daňovém dokladu příslušné částky základu a daně.

UPOZORNĚNÍ: Z výše popsaných důvodů zásadně nedoporučujeme používat nastavení pro zaokrouhlení daňových dokladů k přijaté platbě.

Zaúčtování vyúčtovací faktury v našem příkladu, budeme-li předpokládat, že zálohová faktura byla vystavena v plné výši, bude vypadat tedy takto:

Faktura vydaná - vyúčtovací

| MD | Dal | Částka | |

|---|---|---|---|

| 311 | 604 | 200 | tržba |

| 311 | 343 | 21 | |

| 311 | 343 | 15 | |

| 324 | 311 | 200 | odpočet |

| 343 | 311 | 21 | |

| 343 | 311 | 15 |

Nevyúčtované zálohy v cizí měně

Neyúčtované zálohy je, podle názoru některých auditorů a daňových poradců, nutné považovat za závazky (přijaté zálohy), respektive pohledávky (zaplacené zálohy). V případě záloh v cizí měně se pak automaticky stávají tyto nevyúčtované zálohy předmětem přecenění.

Vzhledem k povaze problému není možné tuto činnost automatizovat. V následujícím textu uvádíme návrh vhodného postupu, je ovšem věcí každé účetní jednotky, jaký postup zvolí:

- Přijaté, zaplacené a nevyúčtované zálohy v cizí měně jsou de facto bankovními či pokladními doklady v cizí měně a stav těchto bankovních účtů a pokladen v cizí měně je možné (a nutné) ke konci roku přecenit na kurz příslušných měn stanovený pro konec roku. Money S3 má tuto činnost aparát pro tvorbu tzv. bankovních a pokladních dokladů kurzového přecenění (viz Účetnictví / Závěrkové operace / Uzavření roku bod 1 Přecenit). Tímto krokem přeceníte v souladu s legislativou své zůstatky v cizích měnách.

- Nevyúčtované zálohy, pokud jsou považovány za pohledávky, resp. závazky, jsou tímto krokem přeceněny také, což je ovšem zapotřebí účetně korigovat oproti účtům záloh (314 nebo 324). Pro každou měnu je zapotřebí zjistit množství nevyúčtovaných záloh v této měně (vydaných nebo přijatých) a pro každou měnu zaúčtovat kurzový rozdíl mezi zálohovými účty vydaných a přijatých záloh (314, 324) a účty kurzového zisku či ztráty (663, 563). Tímto krokem dosáhnete řádného účetního přecenění ke konci roku, a to jak bankovních účtů a pokladen, tak i zálohových účtů (v cizí měně). Toto přecenění je nutné provést pomocí interního dokladu ručně.

- Při odpočtu nevyúčtovaných záloh v cizí měně ve vyúčtovacích fakturách v následujícím roce vám program automaticky nabídne případný kurzový rozdíl (samozřejmě v Kč), který vypočte z kurzu vyúčtovací faktury a z kurzu hradícího dokladu zálohy (banka, pokladna). Tento rozdíl je kalkulován z původního kurzu hradícího dokladu zálohy, který jste ovšem v předchozím kroku (bod 2) již přecenili na kurz nový. Je tedy nutné tento kurzový rozdíl (částka v nulové sazbě) upravit na vygenerovaném interním dokladu kurzového rozdílu ručně tak, aby odpovídal rozdílu kurzu vyúčtovací faktury oproti zadanému kurzu přecenění.

PŘÍKLAD:

DPH pro zjednodušení neuvažujeme, hradicí pokladní doklad je současně daňovým dokladem.

Částka v CM / Kurz / Částka v DM

MD / Dal Částka v DM

1. V r. 2011 je vystavena záloha

10 EUR / Kurz=10 / 100 Kč

2. Zaúčtujeme její plnou úhradu pokladnou, rovněž v kurzu k=10.

211 / 324 100 Kč

3. K 31. 12. 2011 se změní kurz eura na k=15.

Přecenění pokladen vygeneruje doklad kurzového rozdílu, zisk oproti primárnímu účtu pokladny v eurech.

211 / 663 50 Kč

4. Ručně pomocí interního dokladu přeceníme účet 324.

563 / 324 50 Kč

Tím se anuluje zisk vzniklý při přecenění pokladen (resp. nevyúčtovaných částek záloh v eurech) a na 324 zůstává závazek (již přeceněný) 150 Kč.

5. V r. 2012 je vystavena vyúčtovací faktura.

10 EUR / kurz=20 / 200 Kč

311 / 604

Money S3 vytvoří interní doklad kurzového rozdílu, kde jako výchozí kurz úhrady zálohy vezme kurz k=10 a vygeneruje interní doklad kurzové ztráty se zaúčtováním.

563/324 100 Kč

Částku tohoto dokladu je nutné ručně opravit na částku 50 Kč, protože 50 Kč již bylo zaúčtováno v bodu 4.

Poznámka: V případě účtování o DPH s následnou tvorbou daňového dokladu k přijaté platbě je třeba na daňovém dokladu zachovat stejný kurz jako na hradicím dokladu, aby došlo ke správnému výpočtu kurzového rozdílu. V opačném případě je třeba částky na interním dokladu kurzového rozdílu upravit ručně podle vývoje kurzu.

Daňová evidence

Uváděný příklad se týká Vystavených faktur.

Předkontace pro úhradu zálohy

Na předkontaci hradícího dokladu musíte uvést správné účetní pohyby pro zaúčtování přijaté zálohy – základ jako účetní pohyb „ostatní příjmy podléhající dani“ a Zaúčtování DPH jako účetní pohyb „příjmy DPH.“

Můžete vyplnit i Členění DPH, které musí být bez vlivu na DPH, nebo toto plnění uvést až následně na hradícím dokladu. Tento doklad nebude daňovým dokladem.

Upozornění: V daňové evidenci se účtují pouze příjmy a výdaje prostřednictvím pokladního a bankovního dokladu. Daňový doklad k přijaté platbě se neúčtuje. V rámci úhrady zálohové faktury dochází současně k zaúčtování částek DPH a to podle rozpisu uvedeného na hrazeném dokladu. Z tohoto důvodu je třeba mít na zálohové faktuře uveden rozpis daně!

Karta předkontace

Konfigurace odpočtu zálohy

Na kartě Money / Možnosti a nastavení / Nastavení účetního roku záložka Fakturace / Odpočet zálohy si nastavíte v předkontacích pro odpočet zálohy i účetní pohyby pro DPH. Základ nastavíte jako účetní pohyb „ostatní příjmy podléhající dani“ a zaúčtování DPH jako účetní pohyb „příjmy DPH“. Nezapomeňte zadat také Členění DPH, které musí být „uskutečněným zdanitelným plněním“.

.

Nastavení účetního roku

Vystavení zálohové faktury

Postupujeme obdobně jako v podvojném účetnictví.

Pro zaúčtování této faktury použijeme stejnou předkontaci jako v konfiguraci odpočtu záloh.

Úhrada zálohy

Postupujeme obdobně jako v podvojném účetnictví.

Vystavení daňového dokladu k přijaté platbě

Postupujeme obdobně jako v podvojném účetnictví.

Na daňovém dokladu vyplňte Členění DPH, které musí být uskutečněným zdanitelným plněním.

Vyúčtování zálohy - vyúčtovací faktura

Postupujeme obdobně jako v podvojném účetnictví.

V Daňové evidenci program vyúčtovací fakturu s plným odpočtem automaticky zaúčtuje do Peněžního deníku, aniž by bylo nutné tvořit úhradu na nulovou částku. Vyúčtovací faktura musí mít vazbu na zálohovou fakturu.

Tisk vyúčtovací faktury

Pro tisk vyúčtovacích faktur použijeme připravené formuláře 2010VFAV a PKAKTURV.

Odpočty záloh zadané v jiné % sazbě (přes rok)

Tato situace nastává vždy, kdy je změněna výše % sazby ve snížené či základní sazbě DPH (zatím vždy na přelomu roku) a záloha je zaplacena v jiné % výši sazby, než je vyúčtována.

Typicky se bude jednat např. o zálohy ve snížené sazbě v roce 2012 (14%) a vyúčtované v roce 2013 (15%).

Poznamenejme, že cena zdanitelného plnění by měla být dána smluvně (např. akceptací objednávky, smlouvou atp.) a z ní vyplývá, zda je závazná cena bez daně nebo s ní. Tento problém je opět zcela v řešení účetní jednotky.

Pokud je cena zadána smluvně jako bez daně, daň na vyúčtovací faktuře vydané se počítá pouze z rozdílů základů. V každém případě je jasné, že zaplacenou zálohu ve snížené sazbě např. v roce 2012 (sazba DPH 14%), ve výši 114 Kč (základ daně 100 Kč) můžeme odečíst např. v roce 2013 (sazba DPH 15%) od vyúčtování 115 Kč (základ daně 100 Kč) tak, že výsledný daňový doklad bude nulový, včetně daně. Jinými slovy zdánlivě odečteme více (115 Kč), než bylo na záloze uhrazeno (114 Kč). Dá se předpokládat, že většina dodavatelů bude fakturovat ceny bez daně, aby nebyli případně tratní při zvýšení % sazby DPH.

Pokud je cena zadána smluvně jako cena s daní (a zde při výpočtu shora ve 14% sazbě dostáváme základ+daň = 100+14=114, v 15% sazbě ovšem 99,13+14,87=114) potom je i v roce 2013 potřeba vystavit vyúčtování na 114 Kč s daní (dodržujeme smluvenou cenu), ovšem již ve výši 15% snížené sazby.

Podobné závěry platí samozřejmě i pro přijaté vyúčtovací faktury, kde se protistrana bude chovat stejně.

Odpočty záloh v režimu Přenesení daňové povinnosti

Zálohy se v tomto režimu nedaní, tj. doklady těchto záloh jsou nedaňovými doklady. Daní se až vyúčtování. Situace se komplikuje v případě, kdy byla přijata záloha na předmět plnění v čase, kdy tento ještě nepodléhal tomuto režimu (typicky stavební práce v roce 2011) a byla tudíž zdaněna, avšak vyúčtování této zálohy proběhlo v čase, kdy již tento předmět plnění podléhal tomuto režimu. Je zřejmé, že takováto záloha nebude zdaněna dvakrát.

To, zda byla záloha zdaněna či nikoliv, ovlivníte nastavením přepínače „Zdaněná záloha“ na kartě odpočtové položky přijaté faktury. Vlastní daň pak z přijaté faktury (v tomto režimu daní pouze příjemce) generujete pomocí tzv. tuzemského Reverse Charge. Program vypočítává správnou daň na vyúčtovacích přijatých fakturách právě podle nastavení tohoto přepínače.

Podrobnosti k tomuto režimu naleznete v návodech v samostatné metodice „Aparát přenesení daňové povinnosti v Money S3“.

Uveďme si příklad této situace, kdy byla záloha na stavební práce vystavena v roce 2011, kdy tyto ještě nepodléhaly tomuto režimu, tj. byla zdaněna.

Dodavatel

Vystavení zálohové faktury na stavební práce v roce 2011

Zálohová faktura vystavená

Úhrada zálohové faktury v roce 2011

Úhrada zálohové faktury

Náhled zaúčtování bankovního dokladu

Zápis v účetním deníku

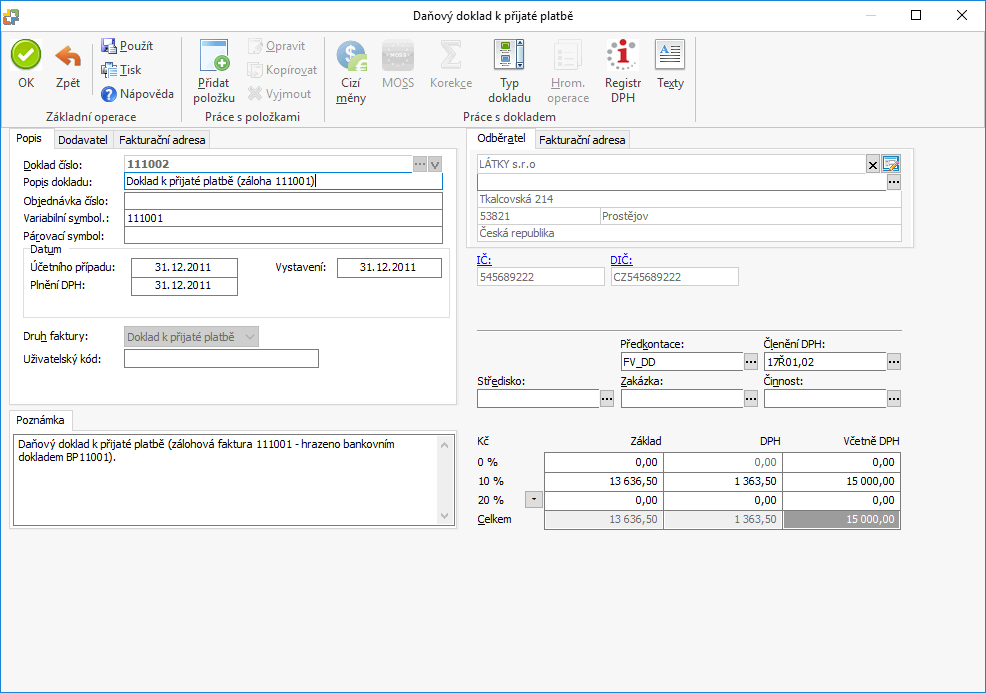

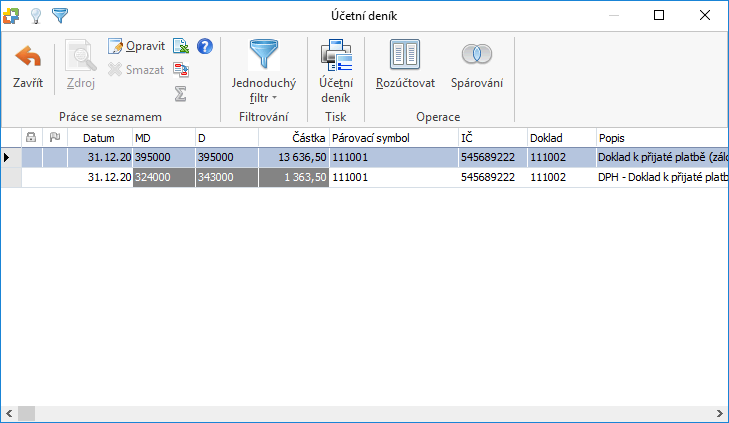

Vystavení daňového dokladu k přijaté platbě v roce 2011

Daňový doklad k přijaté platbě

Zápis v účetním deníku

Vyúčtovací faktura vystavená v roce 2012

Červené hlášení na dokladu je pouze informační, lze jej ignorovat.

Vyúčtovací faktura

DŮLEŽITÉ: Doporučujeme vystavit vyúčtovací fakturu bez zaokrouhlení a tudíž s Členěním DPH „bez vlivu na DPH“ na hlavičce dokladu. Pokud by byla faktura zaokrouhlena, zaokrouhlovací rozdíl by musel být zdaněn a tudíž i Členění DPH na hlavičce dokladu by muselo být jiné. Navíc by musel být zaokrouhlovací rozdíl zaúčtován jinou Předkontací, kterou by bylo zde třeba také změnit.

Položka plnění

Karta položky faktury

Podrobnosti položky plnění

Karta položky faktury

Položka odpočtu

Položka odpočtu

Podrobnosti položky odpočtu

Karta položky odpočtu

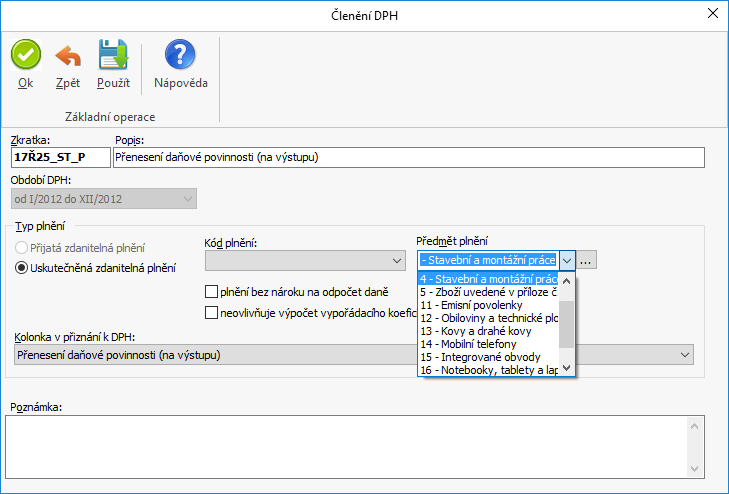

Nastavení Členění DPH 17Ř25_ST_P pro komoditu stavební práce

Členění DPH

Zaúčtování

Zápis v účetním deníku

Tisk faktury

Pro vlastní tisk vyúčtovací faktury použijeme formulář 2010VFAV.FRM.

Tisk faktury

Podotkněme, že vystavitel dokladu je povinen dle § 92a, odst. 2, Zákona o DPH uvést na dokladu ...

(2) Plátce, který uskutečnil zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen podle § 26 vystavit daňový doklad s náležitostmi podle § 28 odst. 2 písm. a) až k). Na vystaveném daňovém dokladu uvede sdělení, že výši daně je povinen doplnit a přiznat plátce, pro kterého je plnění uskutečněno.

Odběratel

Odběratel v případě záloh a jejích plateb postupuje obdobně. Vlastní vyúčtovací fakturu ovšem daní zvláštním dokladem, tzv. tuzemského reverse charge (interní doklad).

Vyúčtovací faktura přijatá v roce 2012

Červené hlášení na dokladu je pouze informační, lze jej ignorovat.

Vyúčtovací faktura

Položka plnění i odpočtu musí být zadána s Typem ceny „jen základ“ a s Členěním DPH „bez vlivu na DPH“. Pořizovatel faktury přijaté (odběratel) zadává částky základů položek plnění a odpočtu dle informací, které musí uvést vystavitel dokladu (dodavatel) přímo na vystaveném dokladu. Protože záloha byla zdaněna již v roce 2011 příjemce tuto částku (ovšem pouze základu) nedaní. Aby nebyla odpočítaná záloha zdaněna znovu, použijeme na položce odpočtu přepínač „Zdaněná záloha“.

Karta položky odpočtu zdaněné zálohy

Karta položky odpočtu

Tato záloha byla v roce 2011 zdaněna, doklad zálohy byl tedy včetně daně. Na dokladu vyúčtovací faktury přijaté ovšem odpočítáváme pouze částku základu. Tuto situaci přehledně zobrazíte pomocí přepínače „Celkem s aktuální položkou“. Aby se doklad zálohy dále nenabízel v Seznamu nevypořádaných zálohových dokladů (daň z tohoto dokladu nebude odpočtena), zatrhněte přepínač „Konečný odpočet“.

Po uložení vyúčtovací faktury přijaté je potřeba vygenerovat daňový doklad pomocí tlačítka Reverse Charge v seznamu Přijatých faktur. Tento Interní doklad, tzv. „tuzemský reverse charge“, je dokladem daňovým, kterým odběratel přiznává daň (na položce přiznání daně je nutné uvést Členění DPH „ Přenesení daňové povinnosti na vstupu“) a zároveň nárokuje odpočet (na položce odpočtu daně je nutné uvést Členění DPH „ Ze zdaň. plnění vykázaných na řádcích 3 až 13“). Výsledná daň je tedy nulová (částky přiznání daně a nároku na odpočet jsou shodné).

Poznámka: Protože daň je na tomto dokladu počítána z jeho položek, doporučujeme na hlavičce dokladu uvést Členění DPH „Doklady bez vlivu na DPH“ a doklad nezaokrouhlovat.

Karta generování dokladu Reverse Charge

Generování reverse charge

Karta interního dokladu Reverse Charge

Interní doklad reverse charge

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).