Mimořádný příspěvek při nařízené karanténě (izolačka)

Legislativa

Zaměstnanci mají v období od 1.12.2021 do 28.2.2022 nárok na mimořádný příspěvek při nařízené karanténě (izolaci). Pro účely Zákona o mimořádném příspěvku se karanténou rozumí též izolace. Příspěvek vyplácí zaměstnavatel jako součást náhrady mzdy za karanténu.

Pro koho bude mimořádný příspěvek platit

Pro všechny zaměstnance, kterým bude nařízena karanténa nebo izolace z důvodu infekčního onemocnění (Covid-19 nebo jiné) od 1.12.2021 a později, přičemž bude trvat alespoň v den nabytí účinnosti zákona, tj. ke dni 23.12.2021. Příspěvek se tedy nevztahuje na karanténu, která skončila před tímto datem. Na příspěvek budou mít nárok i tzv. dohodáři, pokud jsou nemocensky pojištěni.

Zaměstnanci přísluší za každý kalendářní den, nejdéle však po dobu prvních 14 kalendářních dnů trvání nařízené karantény, příspěvek ve výši 370 Kč. Pokud by ale součet příspěvku a náhrady příjmu přesáhnul 90 % průměrného výdělku za odpovídající počet zameškaných hodin, příspěvek se o tento rozdíl sníží. Čili zaměstnanci přísluší příspěvek nejvýše v takové výši, která společně s náhradou příjmu činí 90 % průměrného výdělku za odpovídající počet zameškaných hodin. Příspěvek nepřísluší za kalendářní den, ve kterém zaměstnanec směnu odpracoval, a vzniklo mu tak právo na mzdu, plat nebo odměnu.

Příspěvek je osvobozen od daně z příjmu, a proto se nezahrnuje ani do vyměřovacího základu zaměstnance pro odvod pojistného.

Zaměstnavatel má nárok na odečet příspěvku z částky pojistného odváděného za kalendářní měsíc pouze tehdy, pokud příspěvek vyplatí zaměstnanci nejpozději do konce druhého kalendářního měsíce následujícího po kalendářním měsíci, ve kterém si příspěvek odečetl od pojistného. To znamená, že pokud zaměstnavatel zúčtuje např. do prosince 2021 zaměstnanci karanténní příspěvek, odečte jej od pojistného za prosinec 2021, musí příspěvek zaměstnanci reálně vyplatit nejpozději do 28.2.2022. V opačném případě nárok na odečet od pojistného zaměstnavatel nemá a částka, o kterou pojistné snížil, je dlužným pojistným, ze kterého je povinen zaměstnavatel platit penále.

Zaměstnavatel uplatňuje odečet příspěvku od pojistného na předepsaném tiskopisu Přehled o výši pojistného, na kterém zároveň vykáže údaj o počtu zaměstnanců, za které tento odečet uplatňuje, a také úhrn příspěvků, které od pojistného odečítá. Nárok na odečet od pojistného zaměstnavatel může uplatnit nejpozději do 3 kalendářních měsíců po skončení karantény. Pokud skončí karanténa např. 10.1.2022, zaměstnavatel musí nárok uplatnit – příspěvek od pojistného odečíst – nejpozději do 30.4.2022 (zaměstnanec má však na příspěvek nárok naposledy za 28.2.2022). V kalendářních měsících, ve kterých zaměstnavatel neuplatňuje odečet, vykáže počet zaměstnanců i úhrn karanténních příspěvků v nulové výši.

Bude-li úhrn karanténních příspěvků, které od pojistného zaměstnavatel odečítá, vyšší než celkové pojistné (pojistné za zaměstnance + pojistné za zaměstnavatele), bude na přehledu vykázána částka pojistného k úhradě v záporné hodnotě. V takovém případě se tato částka považuje za přeplatek na pojistném a Přehled o výši pojistného se považuje za žádost o vrácení tohoto přeplatku. Přeplatek bude zaměstnavateli vrácen, pokud není jiného splatného závazku vůči okresní správě sociálního zabezpečení nebo České správě sociálního zabezpečení.

V případě, že zaměstnavatel odečte od pojistného vyšší částku, než která měla být odečtena, nebo pokud provede odečet, aniž byly splněny podmínky pro tento odečet, považuje se částka, o kterou bylo pojistné takto zkráceno, za dluh na pojistném. Z dlužného pojistného je zaměstnavatel povinen platit penále ve výši 0,05 % za každý den prodlení.

Příklady:

- Zaměstnanci byla nařízena karanténa na 10 dní od 30.11. do 9.12.2021.V tomto případě, bohužel, na příspěvek mít nárok nebude, neboť mu karanténa byla nařízena před 1.12.2021.

- Zaměstnanci byla nařízena karanténa na 14 dnů od 9.12. do 22.12.2021.V tomto případě, bohužel, na příspěvek mít nárok nebude, protože karanténa musí trvat alespoň v den nabytí účinnosti zákona, tj. ke dni 23.12.2021.

- Zaměstnanci byla nařízena karanténa na 14 dní od 9.12. do 22.12.2021. 5. den karantény měl pozitivní test na Covid-19 a lékař mu nařídil izolaci od 14.12. do 30.12.2021.Zaměstnanci vznikne nárok na příspěvek, neboť mu byla nařízena karanténa 9.12.2021. Karanténou se rozumí i izolace a z pohledu tohoto zákona se jedná o jednu pokračující událost. Karanténa trvá nepřetržitě od 9.12. do 30.12. Příspěvek tedy přísluší od 9.12. do 22.12.2021.

- Zaměstnanci byla nařízena izolace na 14 dní od 25.2. do 10.3.2022.V tomto případě bude zaměstnanci příslušet příspěvek za 4 kalendářní dny, a to od 25.2. do 28.2.2022.

Postupy lékařů a zaměstnavatelů k mimořádnému příspěvku při nařízené karanténě (izolaci) naleznete zde: Mimořádný příspěvek při nařízené karanténě (tzv. izolačka) – postupy lékařů a zaměstnavatelů - Mimořádný příspěvek při nařízené karanténě (tzv. izolačka) – postupy lékařů a zaměstnavatelů - Česká správa sociálního zabezpečení (cssz.cz)

Řešení v Money S3

Karta mzdy

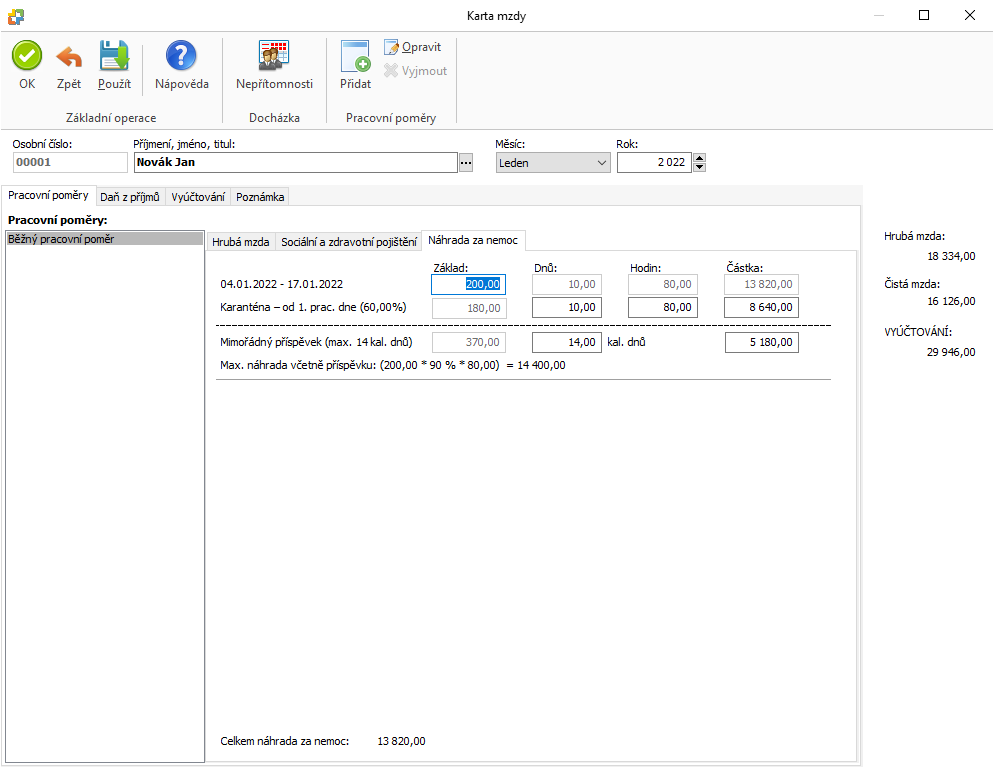

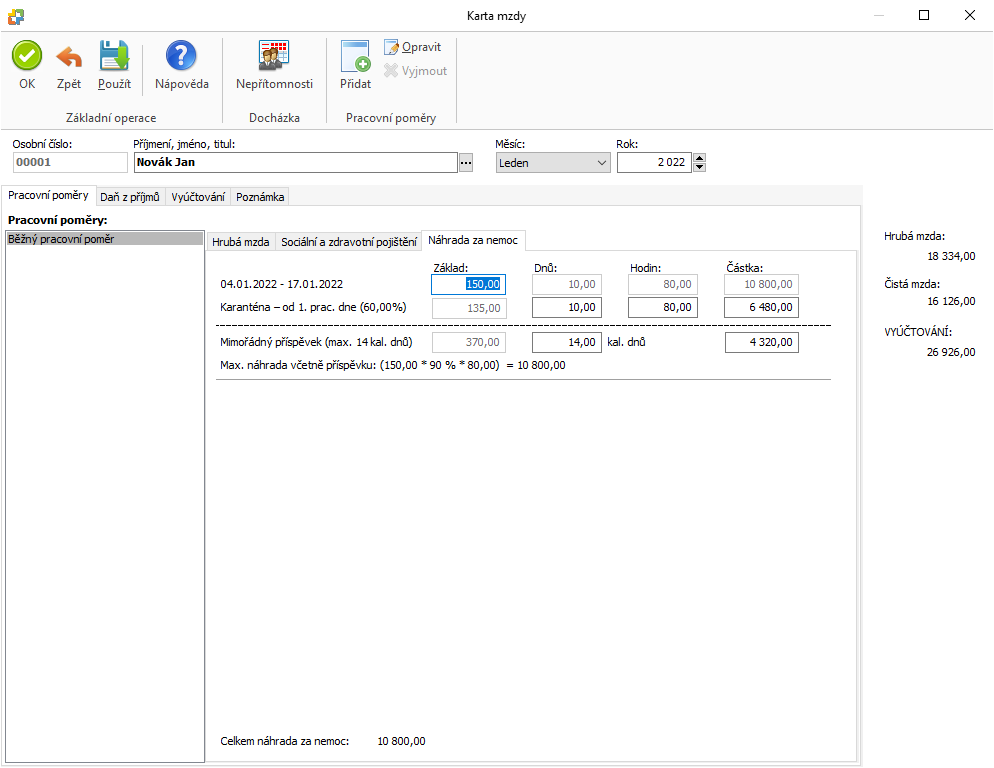

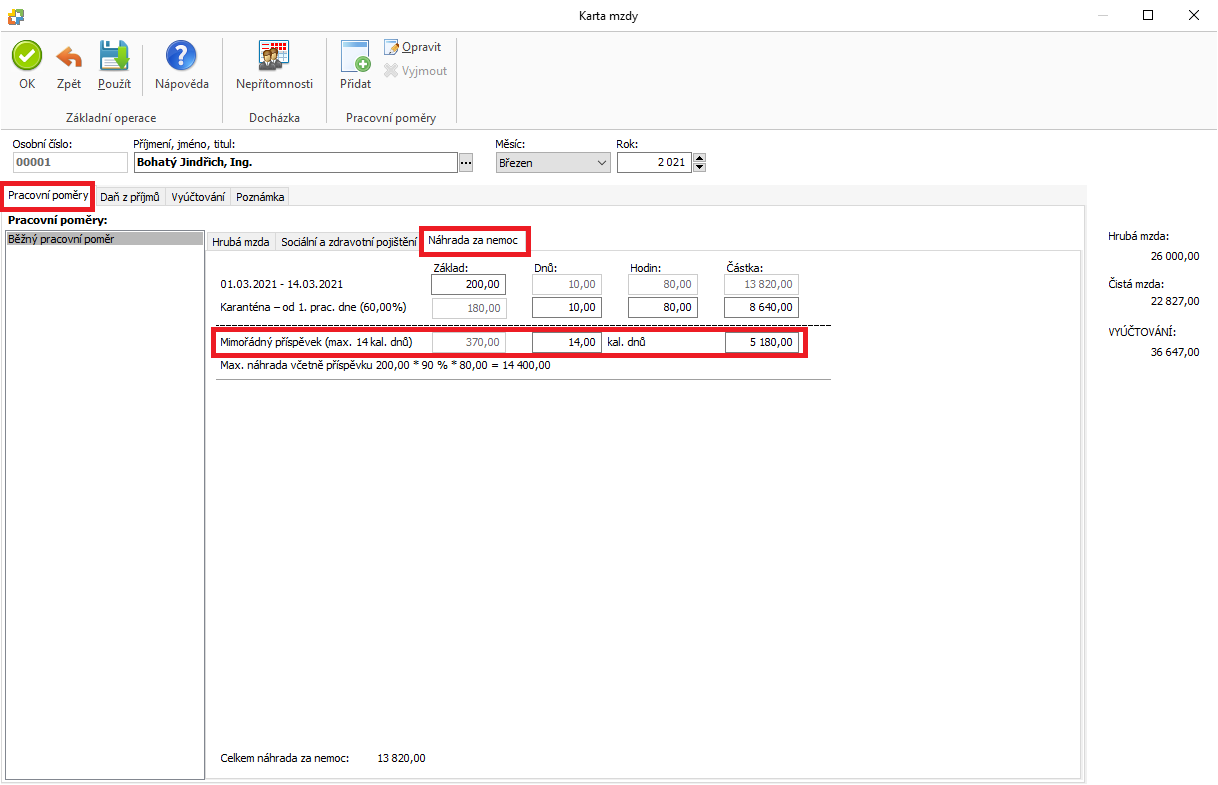

Na kartu mzdy na záložku „Náhrada za nemoc“ byl doplněn výpočet Mimořádného příspěvku při karanténě (viz obrázek). Mimořádný příspěvek navyšuje celkovou částku náhrady mzdy za karanténu. Součástí výpočtu je také údaj o maximální náhradě za karanténu včetně příspěvku (90 % průměrného hodinového výdělku násobený počtem zameškaných hodin).

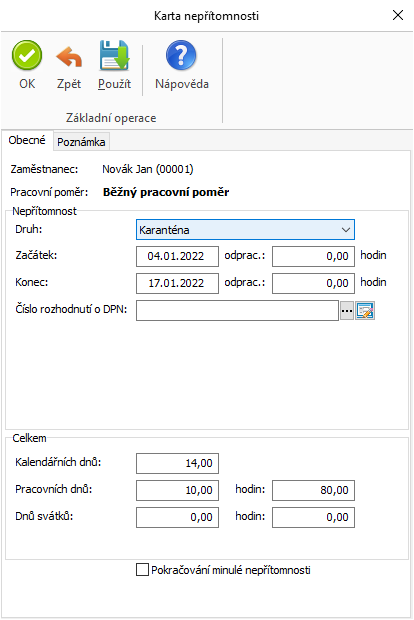

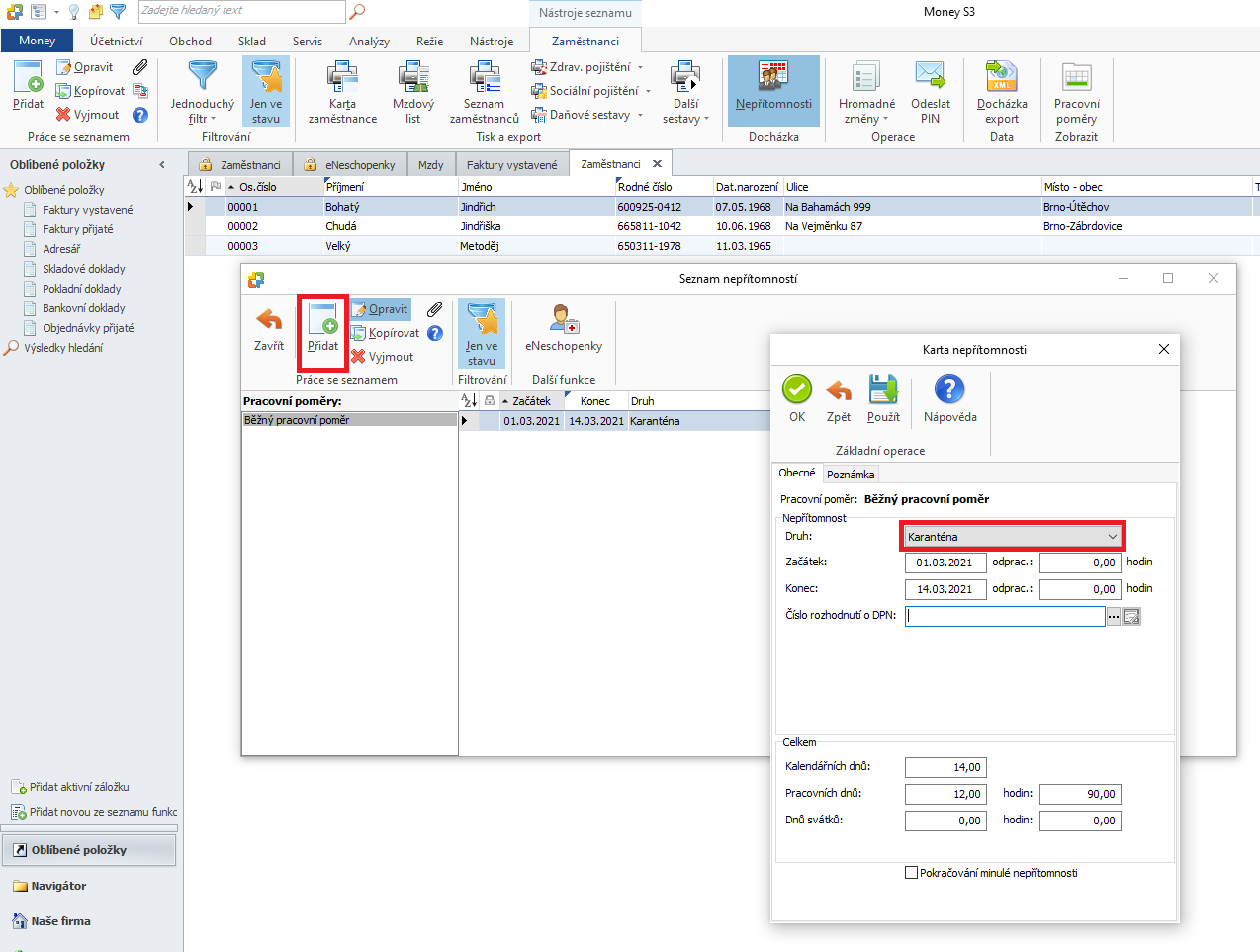

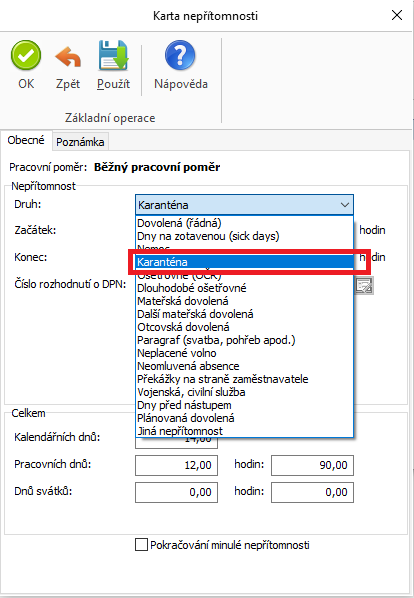

Při přidávání nové nepřítomnosti je třeba nastavit Druh nepřítomnosti „karanténa“, což platí i v případě izolace.

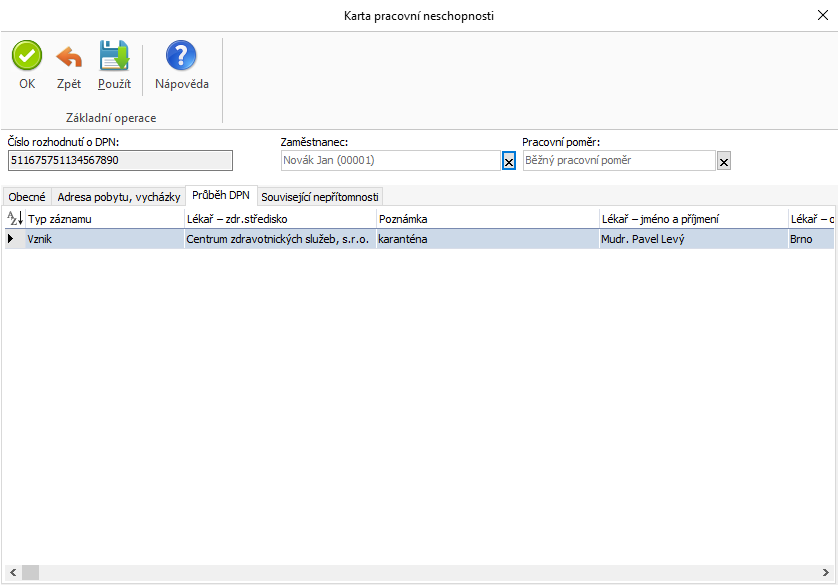

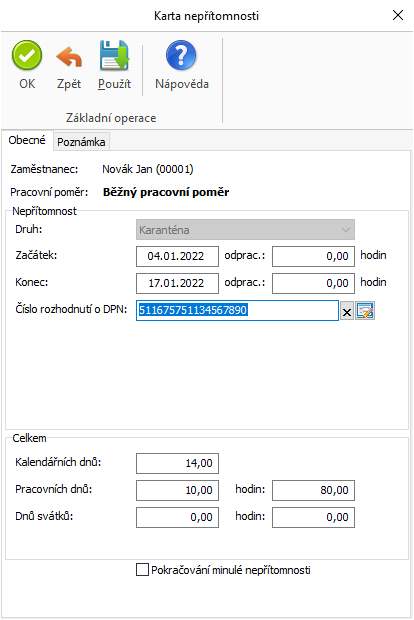

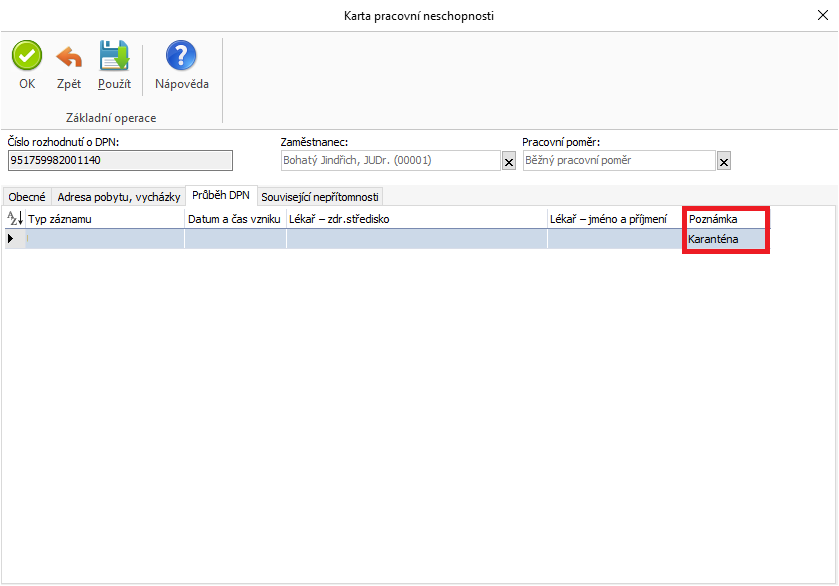

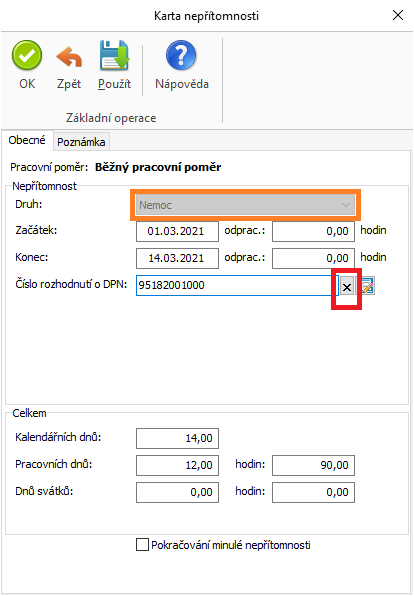

Pokud vytváříte nepřítomnosti na základě eNeschopenek, tak v případě, že bude na kartě eNeschopenky na záložce „Průběh DPN“ v poli Poznámka uveden text „karanténa“ nebo „izolace“ (viz obrázek), tak je třeba změnit na Kartě nepřítomnosti Druh na „karanténu“. Změnu provedete tak, že na Kartě nepřítomnosti zrušíte přes křížek vazbu na eNeschopenku, čímž se zpřístupní pole na výběru Druhu nepřítomnosti, nastavíte si „karanténu“ a přes výběr (tři tečky) vyberete znovu danou eNeschopenku.

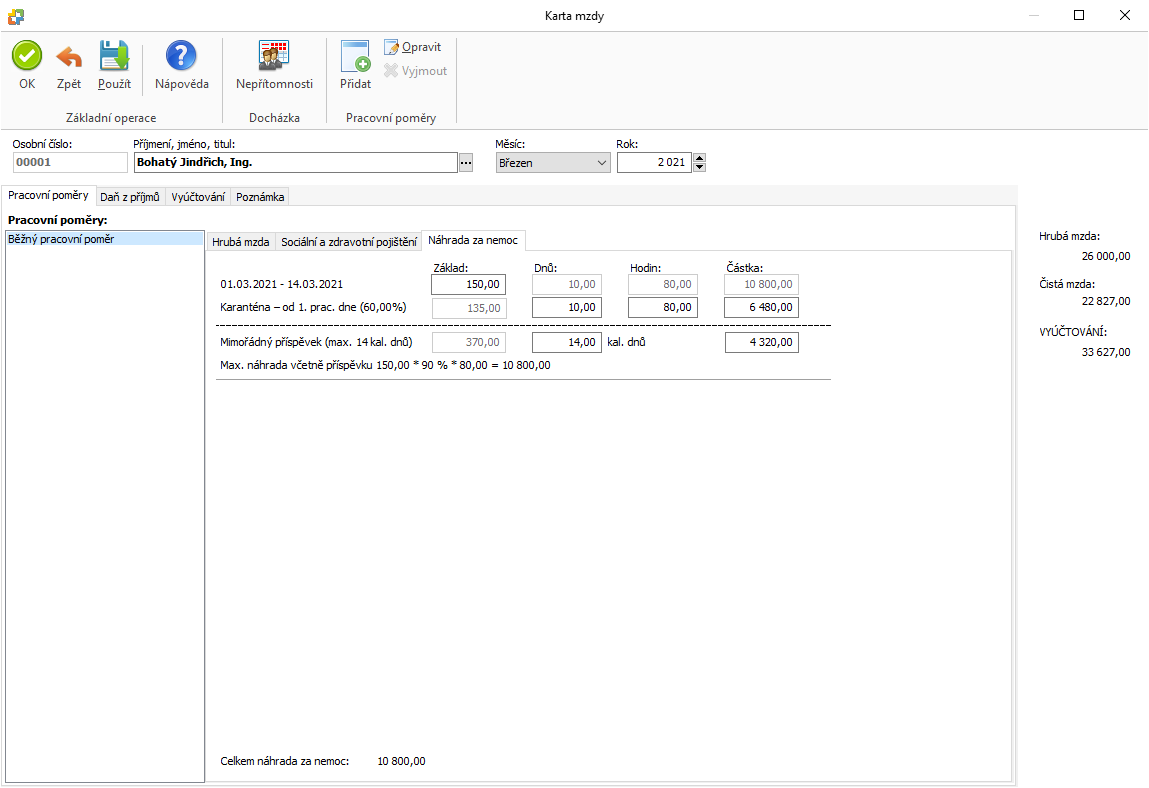

V případě, že součet vypočítané náhrady a mimořádného příspěvku překračuje maximální částku náhrady, tak se příspěvek o tento rozdíl ponižuje, což je uvedeno v následujícím příkladu. Zde činí původní vypočítaná výše mimořádného příspěvku 5 180 Kč (370 Kč * 14 kal. dnů). Celková výše náhrady včetně příspěvku je 11 660 Kč (6 480 + 5 180), což je o 860 Kč více než maximální náhrada 10 800 Kč. Mimořádný příspěvek se proto poníží na částku 4 320 Kč (5 180 - 860).

Pokud se jedná o zaměstnance, kterému mimořádný příspěvek nepřísluší z důvodu návratu ze zahraničí (viz § 2 odst. 2 Zákona), tak je nutné ručně vynulovat počet kalendářních dnů, za které příspěvek náleží.

Zaúčtování mezd

Součástí generovaného závazku vůči ČSSZ je mimořádný příspěvek při karanténě, který ponižuje odvod celkového pojistného. V podvojném účetnictví se pro každého zaměstnance tvoří samostatná položka dokladu se zápornou částkou mimořádného příspěvku. Účty MD a D jsou shodné s odvodem pojistného za zaměstnance. Pokud je celková částka mimořádného příspěvku za všechny zaměstnance vyšší než odvod pojistného, tak vzniká dobropis.

Mimořádný příspěvek při karanténě není součástí interního dokladu, kterým se účtuje nerefundovaná část náhrady mzdy za nemoc (karanténu).

Tiskové sestavy

Výplatní lístek

Výše mimořádného příspěvku se tiskne na výplatním lístku v plné i zkrácené formě v sekci Vyúčtování.

Režie / Vyúčtování mezd

Na tiskovém formuláři je v závěrečné sumaci uvedena celková částka mimořádného příspěvku (refundace) a výše doplatku nebo přeplatku na pojistném. Součástí tiskového formuláře VYUCTONR je částka mimořádného příspěvku za jednotlivé zaměstnance.

Režie / Sociální / Přehled o výši pojistného

Nový vzor Přehledu o výši pojistného je platný pro období březen 2021 a výše. Je určen i pro kalendářní měsíce, ve kterých se příspěvek nevyplácí.

Režie / Sociální / Přehled o vyměřovacích základech pojistného

Na tiskovém formuláři VZSOCNHR je uvedena výše mimořádného příspěvku za jednotlivé zaměstnance, celková částka mimořádného příspěvku (refundace) a výše doplatku nebo přeplatku na pojistném.

Režie / Náhrady za nemoc

Součástí rozpisu náhrady za karanténu je výše mimořádného příspěvku. V závěrečné sumaci je uvedena refundovaná část (mimořádný příspěvek) a nerefundovaná část (náklady zaměstnavatele).

Režie / Další / Vyúčtování náhrad mzdy za překážky

Součástí podkladů pro vyúčtování programu Antivirus není mimořádný příspěvek za karanténu.

Legislativa

Zaměstnanci mají v období 1.3.2021 do 30.4.2021 nárok na mimořádný příspěvek při nařízené karanténě (izolaci). Pro účely Zákona o mimořádném příspěvku se karanténou rozumí též izolace. Příspěvek vyplácí zaměstnavatel jako součástí náhrady mzdy za karanténu.

Pro koho bude mimořádný příspěvek platit

Pro všechny zaměstnance, kterým bude nařízena karanténa nebo izolace z důvodu infekčního onemocnění (Covid-19 nebo jiné) 1.3.2021 a později, a to po dobu prvních 14 kalendářních dní. Na příspěvek budou mít nárok i tzv. dohodáři, pokud jsou nemocensky pojištěni.

Zaměstnanci, kterým byla nařízena karanténa nebo izolace před 1.3.2021, budou mít nárok na příspěvek od účinnosti zákona, tj. až od 5.3.2021 (viz příklad č. 2 níže).

Příspěvek se nevztahuje na zaměstnance, kterým byla nařízena karanténa nebo izolace do 5 dnů po návratu ze zahraničí, s výjimkou návratu z pracovní či služební cesty.

Zaměstnanci přísluší za každý kalendářní den, nejdéle však po dobu prvních 14 kalendářních dnů trvání nařízené karantény, příspěvek ve výši 370 Kč. Pokud by ale součet příspěvku a náhrady příjmu přesáhnul 90 % průměrného výdělku za odpovídající počet zameškaných hodin, příspěvek se o tento rozdíl sníží. Čili zaměstnanci přísluší příspěvek nejvýše v takové výši, která společně s náhradou příjmu činí 90 % průměrného výdělku za odpovídající počet zameškaných hodin. Příspěvek nepřísluší za kalendářní den, ve kterém zaměstnanec směnu odpracoval, a vzniklo mu tak právo na mzdu, plat nebo odměnu.

Příspěvek je osvobozen od daně z příjmu, a proto se nezahrnuje ani do vyměřovacího základu zaměstnance pro odvod pojistného.

Zaměstnavatel má nárok na odečet příspěvku z částky pojistného odváděného za kalendářní měsíc pouze tehdy, pokud příspěvek vyplatí zaměstnanci nejpozději do konce druhého kalendářního měsíce následujícího po kalendářním měsíci, ve kterém si příspěvek odečetl od pojistného. To znamená, že pokud zaměstnavatel zúčtuje např. do března 2021 zaměstnanci karanténní příspěvek, odečte jej od pojistného za březen 2021, musí příspěvek zaměstnanci reálně vyplatit nejpozději do 31.5.2021. V opačném případě nárok na odečet od pojistného zaměstnavatel nemá a částka, o kterou pojistné snížil, je dlužným pojistným, ze kterého je povinen zaměstnavatel platit penále.

Zaměstnavatel uplatňuje odečet příspěvku od pojistného na předepsaném tiskopisu Přehled o výši pojistného, na kterém zároveň vykáže údaj o počtu zaměstnanců, za které tento odečet uplatňuje, a také úhrn příspěvků, které od pojistného odečítá. Nárok na odečet od pojistného zaměstnavatel může uplatnit nejpozději do 3 kalendářních měsíců po skončení karantény. Pokud skončí karanténa např. 10.5.2021, zaměstnavatel musí nárok uplatnit – příspěvek od pojistného odečíst – nejpozději do 31.8.2021 (zaměstnanec má však na příspěvek nárok naposledy za 30.4.2021).

Pro tyto účely bude Přehled o výši pojistného upraven a zůstane v platnosti až do konce kalendářního roku 2021. V kalendářních měsících, ve kterých zaměstnavatel neuplatňuje odečet, vykáže počet zaměstnanců i úhrn karanténních příspěvků v nulové výši.

Bude-li úhrn karanténních příspěvků, které od pojistného zaměstnavatel odečítá, vyšší než celkové pojistné (pojistné za zaměstnance + pojistné za zaměstnavatele), bude na přehledu vykázána částka pojistného k úhradě v záporné hodnotě. V takovém případě se tato částka považuje za přeplatek na pojistném a Přehled o výši pojistného se považuje za žádost o vrácení tohoto přeplatku. Přeplatek bude zaměstnavateli vrácen, pokud není jiného splatného závazku vůči okresní správě sociálního zabezpečení nebo České správě sociálního zabezpečení.

V případě, že zaměstnavatel odečte od pojistného vyšší částku, než která měla být odečtena, nebo pokud provede odečet, aniž byly splněny podmínky pro tento odečet, považuje se částka, o kterou bylo pojistné takto zkráceno, za dluh na pojistném. Z dlužného pojistného je zaměstnavatel povinen platit penále ve výši 0,05 % za každý den prodlení.

Příklady:

1. Zaměstnanci byla nařízena karanténa na 10 dní od 19.2. do 1.3.2021.

V tomto případě, bohužel, na příspěvek mít nárok nebude, neboť mu karanténa byla nařízena před 1.3.2021 a celá uplynula přede dnem účinnosti zákona, tj. přede dnem 5.3.2021.

2. Zaměstnanci byla nařízena karanténa na 15 dnů od 28.2. do 14.3.2021.

V tomto případě, bohužel, na příspěvek mít nárok po dobu prvních 5 dnů karantény do 4.3.2021 nebude, neboť mu karanténa byla nařízena před 1.3.2021, bude mít ale nárok po zbývajících 9 dnů ode dne účinnosti zákona, tedy od 5.3. do 13.3.2021.

3. Zaměstnanci byla nařízena karanténa na 14 dní od 2.3. do 15.3.2021. 5 den karantény měl pozitivní test na Covid-19 a lékař mu nařídil izolaci od 7.3. do 21.3.2021.

Zaměstnanci vznikne nárok na příspěvek, neboť mu byla nařízena karanténa 2.3.2021. Karanténou podle mimořádného zákona č. 121/2021 Sb. se rozumí i izolace a z pohledu tohoto zákona se jedná o jednu pokračující událost. Karanténa trvá nepřetržitě od 2.3. do 21.3. Příspěvek tedy přísluší od 2.3. do 15.3.2021.

4. Zaměstnanci byla nařízena izolace na 14 dní od 28.4. do 11.5.2021.

V tomto případě bude zaměstnanci příslušet příspěvek za 3 kalendářní dny, a to od 28.4. do 30.4.2021.

Postupy lékařů a zaměstnavatelů k mimořádnému příspěvku při nařízené karanténě (izolaci) naleznete zde:

Textový popis řešení v Money S3

Přidání nepřítomnosti typu karanténa

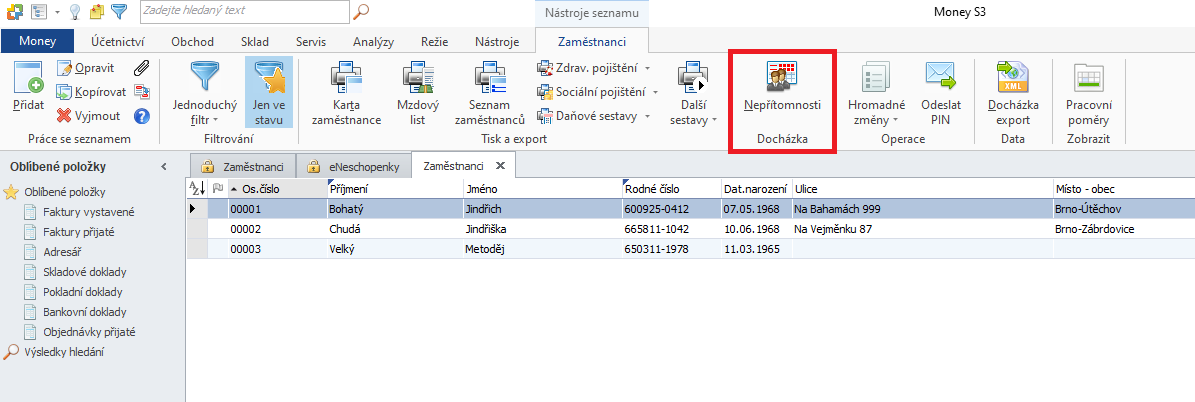

Nepřítomnost lze jednoduše přidat v seznamu zaměstnanců přes horní kartu Režie\Zaměstnanci, pomocí tlačítka Nepřítomnosti:

Při přidávání nové nepřítomnosti je třeba nastavit Druh nepřítomnosti „karanténa“, což platí i v případě izolace.

V kartě nepřítomnosti je potřeba zkontrolovat pole druh nepřítomnosti:

Pokud vytváříte nepřítomnosti na základě eNeschopenek, tak v případě, že bude na kartě eNeschopenky na záložce „Průběh DPN“ v poli Poznámka uveden text „karanténa“ nebo „izolace“ (viz obrázek), tak je třeba změnit na kartě nepřítomnosti Druh na „karanténu“.

Změnu provedete tak, že otevřete seznam nepřítomnosti přes horní kartu Režie\Zaměstnanci, karta nepřítomnosti.

Následně na kartě nepřítomnosti zrušíte přes křížek vazbu na eNeschopenku, čímž se zpřístupní pole na výběru Druhu nepřítomnosti, nastavíte si „karanténu“ a přes výběr (tři tečky) v poli číslo rozhodnutí o DPN vyberete znovu danou eNeschopenku.

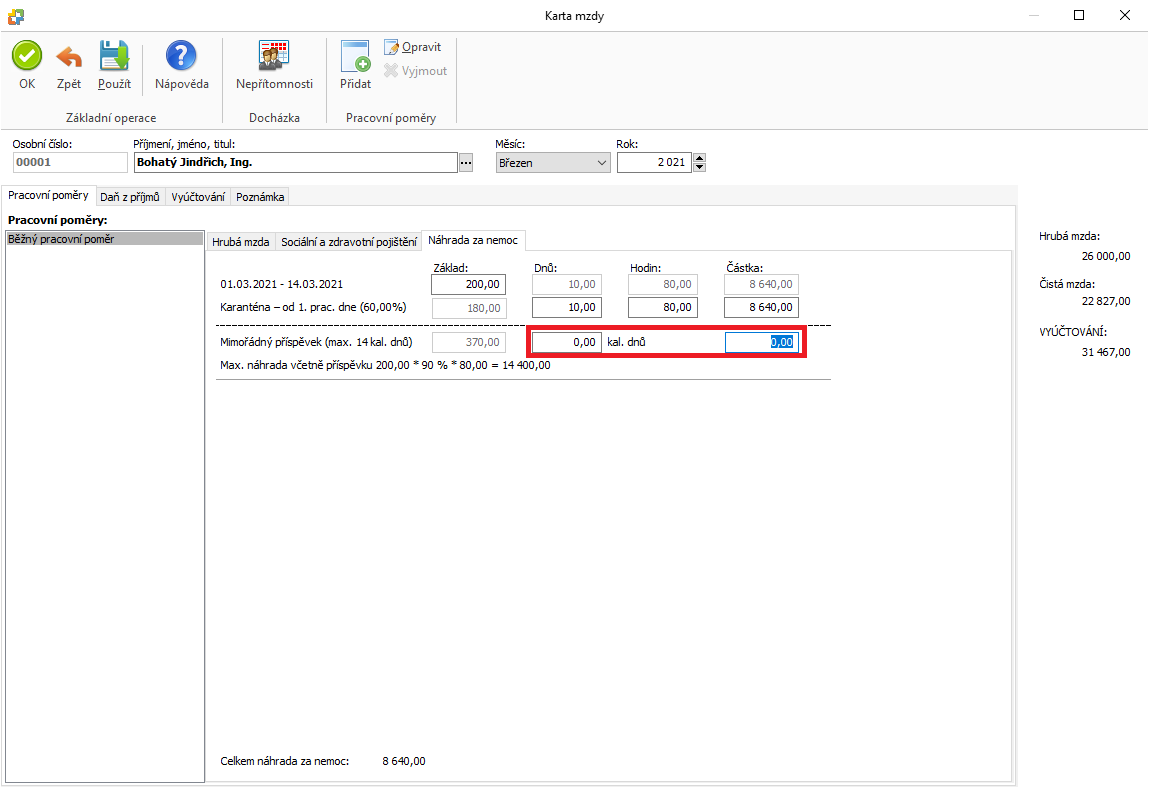

Karta mzdy

Na kartu mzdy na záložku „Náhrada za nemoc“ byl doplněn výpočet Mimořádného příspěvku při karanténě (viz obrázek). Mimořádný příspěvek navyšuje celkovou částku náhrady mzdy za karanténu. Součástí výpočtu je také údaj o maximální náhradě za karanténu včetně příspěvku (90 % průměrného hodinového výdělku násobený počtem zameškaných hodin).

V případě, že součet vypočítané náhrady a mimořádného příspěvku překračuje maximální částku náhrady, tak se příspěvek o tento rozdíl ponižuje, což je uvedeno v následujícím příkladu. Zde činí původní vypočítaná výše mimořádného příspěvku 5 180 Kč (370 Kč * 14 kal. dnů). Celková výše náhrady včetně příspěvku je 11 660 Kč (6 480 + 5 180), což je o 860 Kč více než maximální náhrada 10 800 Kč.

Mimořádný příspěvek se proto poníží na částku 4 320 Kč (5 180 - 860).

Příspěvek při karanténě v součtu s náhradou příjmu dle zákoníku práce nesmí být vyšší než 90 % průměrného výdělku. V souvislosti s tím se pro účely výplaty náhrada příjmu zaokrouhluje na celé koruny nahoru a příspěvek při karanténě na celé koruny dolů.

Pokud se jedná o zaměstnance, kterému mimořádný příspěvek nepřísluší z důvodu návratu ze zahraničí (viz § 2 odst. 2 Zákona), tak je nutné ručně vynulovat počet kalendářních dnů, za které příspěvek náleží.

Zaúčtování mezd

Součástí generovaného závazku vůči ČSSZ je mimořádný příspěvek při karanténě, který ponižuje odvod celkového pojistného. V podvojném účetnictví se pro každého zaměstnance tvoří samostatná položka dokladu se zápornou částkou mimořádného příspěvku. Účty MD a D jsou shodné s odvodem pojistného za zaměstnance. Pokud je celková částka mimořádného příspěvku za všechny zaměstnance vyšší než odvod pojistného, tak vzniká dobropis.

Mimořádný příspěvek při karanténě není součástí interního dokladu, kterým se účtuje nerefundovaná část náhrady mzdy za nemoc (karanténu).

Tiskové sestavy

Výplatní lístek

Výše mimořádného příspěvku se tiskne na výplatním lístku v plné i zkrácené formě v sekci Vyúčtování.

Režie / Vyúčtování mezd

Na tiskovém formuláři je v závěrečné sumaci uvedena celková částka mimořádného příspěvku (refundace) a výše doplatku nebo přeplatku na pojistném. Součástí tiskového formuláře VYUCTONR je částka mimořádného příspěvku za jednotlivé zaměstnance.

Režie / Sociální / Přehled o výši pojistného

Nový vzor Přehledu o výši pojistného je platný pro období březen 2021 a výše. Je určen i pro kalendářní měsíce, ve kterých se příspěvek nevyplácí.

Režie / Sociální / Přehled o vyměřovacích základech pojistného

Na tiskovém formuláři VZSOCNHR je uvedena výše mimořádného příspěvku za jednotlivé zaměstnance, celková částka mimořádného příspěvku (refundace) a výše doplatku nebo přeplatku na pojistném.

Režie / Náhrady za nemoc

Součástí rozpisu náhrady za karanténu je výše mimořádného příspěvku. V závěrečné sumaci je uvedena refundovaná část (mimořádný příspěvek) a nerefundovaná část (náklady zaměstnavatele).

Režie / Další / Vyúčtování náhrad mzdy za překážky

Součástí podkladů pro vyúčtování programu Antivirus není mimořádný příspěvek za karanténu.

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).