Potřebné kroky pro správné přidání mzdy v roce 2015

Doporučujeme nejdříve prostudovat legislativní část této metodiky a následně shlédnout video, které Vás provede stěžejními body.

Jednoduchý postup, jak správně nastavit program Money S3 pro zpracování mezd v roce 2015

Mzdy

Při lednovém zpracování mezd za období 12/2014 postupujte stejně jako v celém roce 2014. Pro mzdy za období 01/2015 využijete Money S3 verze 15.100, kterou budeme rozesílat v rámci Aktualizace 2015 a která bude obsahovat legislativní změny pro rok 2015.

Daňové zvýhodnění na vyživované děti

Legislativa

Zákonem č. 267/2014 Sb. byl novelizován zákon č. 586/1992 Sb. o daních z příjmů, ve znění pozdějších předpisů. Podle novelizovaného znění má v roce 2015 poplatník nárok na daňové zvýhodnění na vyživované dítě v závislosti na počtu dětí žijících s ním ve společně hospodařící domácnosti ve výši

- 13.404 Kč ročně na jedno dítě,

- 15.804 Kč ročně na druhé dítě,

- 17.004 Kč ročně na třetí a každé další dítě.

Daňové zvýhodnění na druhé vyživované dítě se tak zvýšilo o 200 Kč měsíčně (2.400 Kč ročně) a na třetí a každé další vyživované dítě o 300 Kč měsíčně (3.600 Kč ročně). Je-li v jedné společně hospodařící domácnosti vyživováno více dětí, posuzují se pro účely tohoto ustanovení vždy dohromady. Výše daňového zvýhodnění na vyživované děti ve formě maximálního ročního daňového bonusu zůstává nezměněna. Nadále platí, že daňové zvýhodnění na vyživované dítě s průkazem ZTP/P se zvyšuje na dvojnásobek.

Poplatník, který v rámci své společně hospodařící domácnosti vyživuje více dětí (více než jedno), se musí sám rozhodnout, na které dítě bude uplatňovat daňové zvýhodnění ve výši stanovené na jedno dítě, na které ve výši stanovené na druhé dítě a případně na které ve výši stanovené na třetí a každé další dítě.

Vyživuje-li děti v jedné společně hospodařící domácnosti více poplatníků, nadále platí, že je může uplatnit jako vyživované jen jeden z nich.

V souvislosti novými pravidly pro poskytování daňového zvýhodnění „podle počtu dětí“ ve společně hospodařící domácnosti musí zaměstnanci, kteří si chtějí uplatnit daňové zvýhodnění v roce 2015 u zaměstnavatele, podepsat nový tiskopis „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ – vzor č. 24", ve kterém jsou doplněny nové povinné údaje o vyživovaných dětech. Rozšiřují se i údaje, které je nutno doložit od zaměstnavatele druhého z poplatníků o vyživovaných dětech. K tomu byl zveřejněn nový tiskopis MFin 5556 – vzor č. 1 „Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění“.

Příklad: Druh a družka, 1 dítě společné, 3 děti druha a 1 družky

Pan Novák je vdovec a má ve společné domácnosti 3 děti z předchozího manželství, a to Káju, Martina a Lukáše. Paní Veselá (družka) má v téže domácnosti 1 dítě z předchozího manželství (Elišku) a společně mají Aničku.

Vzhledem k tomu, že neuzavřeli manželství, může uplatnit každý z nich daňové zvýhodnění jen na své děti a na dítě společné (Aničku) jen jeden z nich. To znamená, že:

- jen pan Novák si může uplatnit daňové zvýhodnění na Káju, Martina a Lukáše,

- jen paní Veselá si může uplatnit daňové zvýhodnění na Elišku,

- jeden z nich (záleží na jejich rozhodnutí) si může uplatnit daňové zvýhodnění na Aničku, na kterou bude náležet daňové zvýhodnění ve výši stanovené „na jedno dítě“ (1), jelikož se jedná o dítě společné, na které si vypořádají daňové zvýhodnění druh a družka nejdříve.

Možné řešení:

Pan Novák si uplatní daňové zvýhodnění na 4 děti – na Aničku, na kterou náleží daňové zvýhodnění ve výši stanovené „na jedno dítě“ a na své děti Káju, Martina, Lukáše, tj. v Prohlášení k dani vyznačí nárok: 1+2+3+3.

Paní Veselá si uplatní daňové zvýhodnění jen na Elišku a v Prohlášení k dani označí nárok jako „2“, neboť daňové zvýhodnění na Aničku (společné dítě) je uplatňováno vždy ve výši „1“ a to platí i za okolností, že si na ni uplatní daňové zvýhodnění pan Novák (otec).

| Dítě | Pan Novák | Paní Veselá |

| Anička Nováková (N + V) | 1 | |

| Eliška Veselá (jen V) | 2 | |

| Kája Novák (jen N) | 2 | |

| Martin Novák (jen N) | 3 | |

| Lukáš Novák (jen N) | 3 |

Prohlášení k dani u pana Nováka bude vypadat v tomto případě takto:

| Jméno | Příjmení | Uplatňuji nárok ve výši |

| Anička (N + V) | Nováková | 1 |

| Kája (jen N) | Novák | 2 |

| Martin (jen N) | Novák | 3 |

| Lukáš (jen N) | Novák | 3 |

V Potvrzení od mzdové účetní pana Nováka pro mzdovou účtárnu paní Veselé bude uvedeno, že pan Novák uplatňuje daňové zvýhodnění na níže uvedené vyživované děti:

| Jméno | Příjmení | Uplatňuje nárok ve výši na: | Od kalendářního měsíce/roku |

| Anička | Nováková | 1 | 1/2015 |

Prohlášení k dani u paní Veselé bude vypadat v tomto případě takto:

| Jméno | Příjmení | Uplatňuji nárok ve výši |

| Anička (N + V) | Nováková | N |

| Eliška (jen V) | Veselá | 2 |

V Potvrzení od mzdové účetní paní Veselé pro mzdovou účtárnu pana Nováka bude uvedeno, že paní Veselá neuplatňuje u uvedeného plátce daňové zvýhodnění na níže uvedené vyživované děti:

| Jméno | Příjmení | Uplatňuje nárok ve výši na: | Od kalendářního měsíce/roku |

| Anička | Nováková | N | 1/2015 |

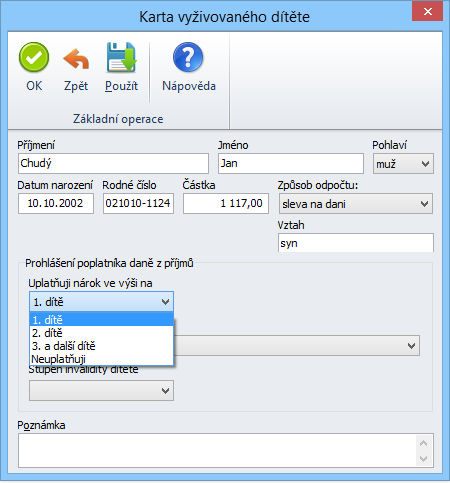

Řešení v Money S3

Na Kartu vyživovaného dítěte bylo doplněno nové výběrové pole Uplatňuji nárok ve výši na s těmito možnostmi:

- dítě

- dítě

- a další dítě

- Neuplatňuji

V rámci převodu dat na novou verzi bylo pořadí dětí stanoveno podle data narození (vzestupně). Každému dítěti bylo nastaveno pořadí podle jeho umístění v seřazeném seznamu. Třetímu a každému dalšímu dítěti byla nastavena hodnota „3. a další dítě“. Pořadí dětí pro uplatnění daňového zvýhodnění můžete upravit podle vašich požadavků. Pokud bude na nějaké dítě uplatňovat daňové zvýhodnění druhý z poplatníků žijící ve společné domácnosti, je třeba nastavit hodnotu „Neuplatňuji“.

POZOR: Na Kartě zaměstnance je nutné od roku 2015 uvádět všechny děti žijící ve společně hospodařící domácnosti, které mají oba dva partneři společné a to i v případě, že zaměstnanec neuplatňuje daňové zvýhodnění na všechny tyto děti. V případě druha/družky se neuvádí děti, které má druhý z partnerů žijící ve společně hospodařící domácnosti s jiným partnerem (např. z předchozího manželství). Ve výše uvedeném případě se u pana Nováka nebude uvádět na kartě zaměstnance Eliška Veselá a v případě paní Veselé se neuvádí děti pana Nováka (Kája, Martina a Lukáš). Informace o všech vyživovaných dětech je důležitá pro tiskopis „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ – vzor č. 24, kde se nově uvádí i děti, na které poplatník neuplatňuje daňové zvýhodnění. Naopak na tiskopisu „Potvrzení zaměstnavatele druhého z poplatníků“ se uvádí pouze děti, které mají oba partneři společné. V našem příkladu se jedná pouze o Aničku Novákovou. Tento formulář je nutné uplatnit i v průběhu roku v případě, že dojde u dítěte ke změně (např. ukončení studia, střídavá péče apod.).

Karta vyživovaného dítěte

Nový tiskopis „Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění“ naleznete na seznamu zaměstnanců v menu Tisk / Daňové sestavy / Potvrzení zaměstnavatele druhého z poplatníků. Do tiskopisu se načítá seznam všech vyživovaných dětí evidovaných na kartě zaměstnance. Jelikož se na tiskopisu vykazují pouze děti společné obou společně hospodařících partnerů (viz předchozí kapitola Legislativa), je k dispozici editační karta před tiskem, na které je možné seznam dětí vstupujících do sestavy upravit.

Zrušení automatického navýšení vyměřovacího základu pojistného na zdravotní pojištění u neplaceného volna a neomluvené absence

Legislativa

V Zákonu č. 592/92 Sb. o pojistném na veřejné zdravotní pojištění dochází v § 3 ke změně odstavců 1 až 6. Tím, že se změnil odstavec 5, vypadla ze zákona povinnost navyšování vyměřovacího základu při neplaceném volnu nebo při neomluvené absenci. Na neplacené volno a neomluvenou absenci se tak nově vztahuje odstavec 6, který zní: „Minimálním vyměřovacím základem je minimální mzda.“ Takže obecně bude platit, že u každého zaměstnance musí být odvod pojistného minimálně z minimální mzdy. Změna je platná od 1.1.2015.

Řešení v Money S3

Při výpočtu mzdy za období „leden 2015“ a výše se v případě neplaceného volna a neomluvené absence nenavyšuje vyměřovací základ pojistného na zdravotní pojištění u zaměstnance a zaměstnavatele.

Poznámka: Pokud je na kartě zaměstnance zapnutá kontrola na minimální vyměřovací základ pojistného, tak při ukládání mzdy zafunguje kontrola na minimální vyměřovací základ s možností jeho navýšení.

Tiskové formuláře (verze 15.100)

Podle platné legislativy byly v Money S3 aktualizovány následující tiskové formuláře:

Účetnictví / Tiskové sestavy / Přiznání k DPH

- Přiznání k dani z přidané hodnoty (vzor č. 19)

Účetnictví / Závěrkové operace / Přiznání k dani z přijmů

- Přiznání k dani z příjmů fyzických osob (vzor č. 21)

- Příloha č. 1 - Výpočet dílčího základu daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti (vzor č. 9)

- Přiznání k dani z příjmů právnických osob (vzor č. 25)

Režie / Mzdy / Zaměstnanci / Tisk

- Daňové sestavy / Daň z příjmů fyzických osob – Výpočet daně a daňového zvýhodnění (vzor č. 19)

- Daňové sestavy / Potvrzení o zdanitelných příjmech (zálohová a srážková daň) – tiskové formuláře pro rok 2015 budu podle vyjádření Ministerstva financí ČR k dispozici až v únoru 2015. Aktualizaci těchto formulářů v Money S3 je proto možné očekávat až v následující verzi.

- Daňové sestavy / Prohlášení poplatníka daně z příjmů (vzor č. 24)

Režie / Mzdy - tiskové sestavy

- Daňové sestavy / Vyúčtování daně z příjmů fyzických osob ze závislé činnosti (vzor č. 21)

- Příloha č. 1 – Počet zaměstnanců ke dni 1. 12. 2014 (vzor č. 14)

- Příloha č. 2 – Přehled souhrnných údajů zaznamenaných na mzdových listech poplatníků uvedených v § 2 odst. 3 zákona (vzor č. 12)

- Příloha č. 3 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách záloh na daň po slevě a daně vypočtené z ročního zúčtování záloh a daňového zvýhodnění (vzor č. 16)

- Příloha č. 4 – Příloha k vyúčtování daně z příjmů ze závislé činnosti o dodatečných opravách měsíčního daňového bonusu a doplatku na daňovém bonusu z ročního zúčtování daňového zvýhodnění podle § 38i odst. 4 a 5 zákona (vzor č. 11)

- Daňové sestavy / Vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických/právnických osob (vzor č. 17)

- Příloha k vyúčtování daně vybírané srážkou podle zvláštní sazby daně z příjmů fyzických osob (vzor č. 13)

- Daňové sestavy / Měsíční proplacení daňových bonusů (vzor č. 9)

- Daňové sestavy / Roční proplacení daňových bonusů (vzor č. 9)

- Důchod. spoření / Hlášení k záloze na pojistné na důchod. spoření (vzor č. 3)

- Důchod. spoření / Vyúčtování pojistného na důchodové spoření (vzor č. 3)

- Sociální pojištění / Přehled o výši pojistného (ČSSZ – 89 542 10 I/2015)

Tisková sestava "Výpočet daně a daňového zvýhodnění"

Za zdaňovací období 2014 lze provést výpočet daně a daňového zvýhodnění i poplatníkovi, pokud se jeho záloha, popř. zálohy na daň zvýšily o solidární zvýšení daně, avšak jeho celková daň za zdaňovací období 2014 se nezvyšuje o solidární zvýšení daně, za předpokladu, že poplatník nemá povinnost podat daňové přiznání.

Tisková sestava "Přehled o výši pojistného"

V návaznosti na legislativní změny v zákoně č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, které nabývají účinnosti 1. 1. 2015, byl nově upraven tiskopis „Přehled o výši pojistného“ pro rok 2015. Zaměstnavatelé již nebudou mít možnost stanovit si tzv. zvýšenou sazbu pojistného ve výši 26 % a odečítat od pojistného ½ zúčtované a vyplacené náhrady mzdy za dobu dočasné pracovní neschopnosti. Novou verzi tiskopisu použijete poprvé za kalendářní měsíc leden 2015, tedy v období od 1. do 20. února 2015. Za prosinec 2014 je třeba použít tiskopis platný do 31. 12. 2014.

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).