Stravenkový paušál

Legislativní úvod

Doposud mohly zaměstnavatelé daňové zvýhodnění na stravování využít dvěma způsoby:

- Zaměstnavatel zajišťuje stravování ve vlastních stravovacích zařízeních či prostřednictvím jiných subjektů. Daňově uznatelným nákladem zaměstnavatele je příspěvek poskytovaný až do výše 55 % ceny jednoho jídla (u plátců DPH v úrovni bez DPH) za jednu směnu, maximálně však do výše 70 % stravného poskytovaného zaměstnancům odměňovaným platem při pracovní době trvající 5 až 12 hodin (pro rok 2025 se jedná o částku 177 Kč), tedy do výše maximálně 123,90 Kč.

- Zaměstnavatel poskytuje zaměstnancům nepeněžité plnění ve formě stravenek, na něž jsou výdaje daňově uznatelné do výše 55 % ceny jídla za jednu směnu podle Zákoníku práce, maximálně do 70 % horního limitu stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin (177 Kč), tedy do výše maximálně 123,90 Kč.

Stravenkový paušál představuje od 1.1.2023 třetí způsob, jak poskytnout zaměstnanci daňově zvýhodněné stravování. Peněžitý příspěvek na stravování je na straně zaměstnance osvobozen od daně z příjmů fyzických osob a ani nevstupuje do vyměřovacích základů pro odvod sociálního a zdravotního pojištění. Na straně zaměstnavatele je tento peněžitý výdaj daňově uznatelným výdajem na dosažení, zajištění a udržení příjmů.

Aby se jednalo o daňově a odvodově zvýhodněný příspěvek na stravování, musí být poskytnut na jednu směnu až do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin (pro rok 2025 se jedná o částku 177 Kč), tedy do výše maximálně 123,90 Kč.

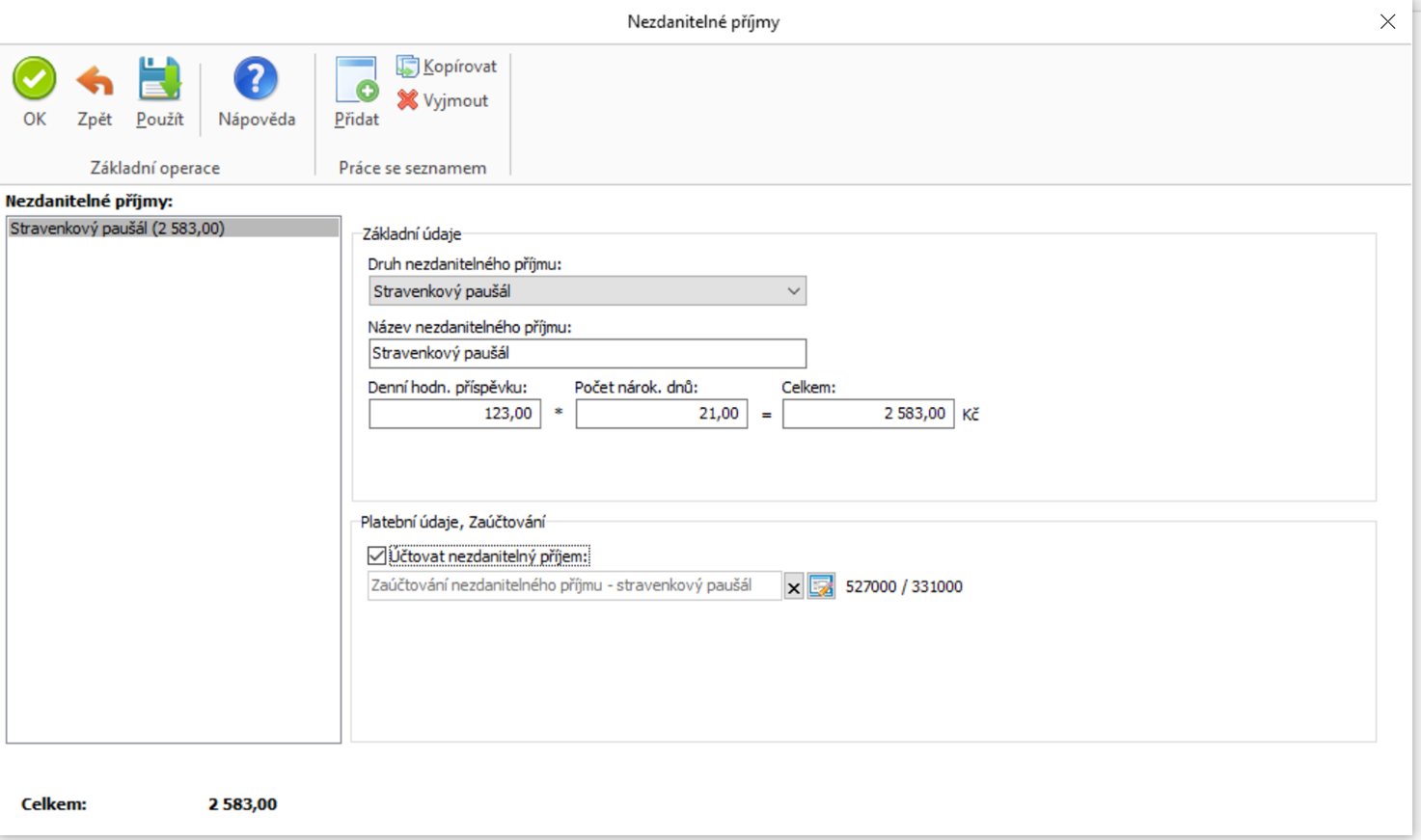

Pokud se tedy rozhodne zaměstnavatel poskytnout zaměstnanci denní příspěvek na stravování např. ve výši 123 Kč, pak v měsíci, který bude mít 21 pracovních dní, zaměstnanec dostane ke své mzdě 2583 Kč. Což je částka, ze které se neodvádí daň ani sociální a zdravotní pojistné. Zároveň je celá tato částka pro zaměstnavatele daňově uznatelná.

Zaměstnavatel se však může bez omezení rozhodnout, že poskytne i vyšší příspěvek než výše uvedený. Pokud by se rozhodl dávat svým zaměstnancům příspěvek na stravování ve výši například 150 Kč denně, pak 123,90 Kč bude mít výše popsaný režim osvobozeného příjmu, avšak zbývajících 26,10 Kč bude nutné ve mzdě zaměstnance zdanit a odvést z něj zdravotní a sociální pojištění (jako Nepeněžní příjem). Celá denní částka 150 Kč je pak pro zaměstnavatele daňově uznatelná.

Zaměstnancům, kteří pracují déle než 11 hodin je možné poskytnout příspěvek ve dvojnásobné výši.

Stravenkový paušál v reálu z pohledu zaměstnanců

Příspěvek poskytnutý v limitu (horní limit při pracovní cestě 5 – 12 hodin)

- Peněžitý příspěvek zaměstnavatele………………………..…….…… 123,00 Kč

- částka pro osvobození 70 % ze 177 Kč………………………… 123,90 Kč

- Osvobozeno od daně z příjmů ………………………………………… 123,00 Kč

Ke zdanění: 0 Kč

Příspěvek poskytnutý nad limit (horní limit při pracovní cestě 5 – 12 hodin)

- Peněžitý příspěvek zaměstnavatele………………………..…….…… 150,00 Kč

- částka pro osvobození 70 % ze 166 Kč………………………… 123,90 Kč

- Osvobozeno od daně z příjmů ………………………………………… 123,90 Kč

Ke zdanění: 150 - 123,90 = 26,10 Kč

Daňová uznatelnost na straně zaměstnavatele

Na straně zaměstnavatele bude výdajem hodnota poskytnutého peněžitého příspěvku bez omezení (obdoba mzdového nákladu). Omezení je pouze pro osvobození na straně zaměstnance. Jestliže ale bude zaměstnavatel nadále poskytovat stravenky, budou výdaje na ně uznatelné stejně jako dnes do výše 55 % ceny jídla za jednu směnu podle zákoníku práce, maximálně do 70 % horního limitu stravného při pracovní cestě trvající 5 až 12 hodin stanoveného pro zaměstnance odměňovaného platem.

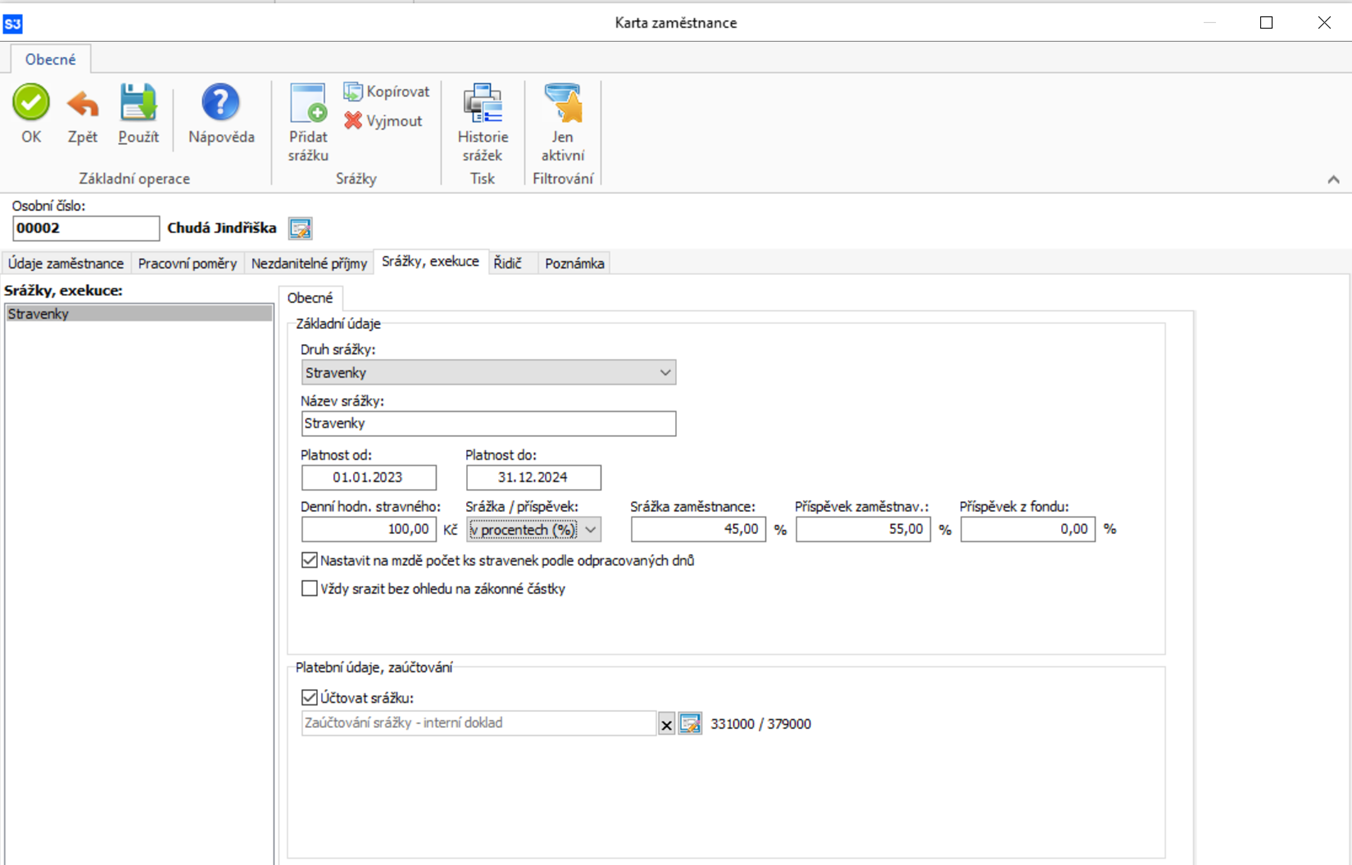

Stravenky a srážky ze mzdy

Stejně jako poskytnutí stravenek nebo (závodního) stravování nebude ani peněžitý příspěvek na stravování předmětem soudního výkonu rozhodnutí ani exekuce. Jde o nenárokový benefit, který zaměstnavatel v souladu se zákoníkem práce může zaměstnanci poskytovat nad rámec sjednané odměny za práci. Srážkami ze mzdy je přitom možno postihnout pouze mzdu a dále jiný příjem, jenž má vztah k výkonu práce, nahrazuje mzdu jako odměnu za práci anebo je poskytován vedle ní a zároveň je uveden v § 299 občanského soudního řádu. Peněžitý příspěvek však není mzdou, a ačkoli by jej bylo možno klasifikovat jako jiný příjem, který má vztah k výkonu práce a je poskytován vedle odměny za práci, není uveden v taxativním výčtu § 299 občanského soudního řádu. Z toho důvodu nelze tento příjem postihnout srážkami z jiných příjmů ani přikázáním (jiné peněžité) pohledávky dle § 312 občanského soudního řádu.

Řešení v Money S3 od verze 21.200

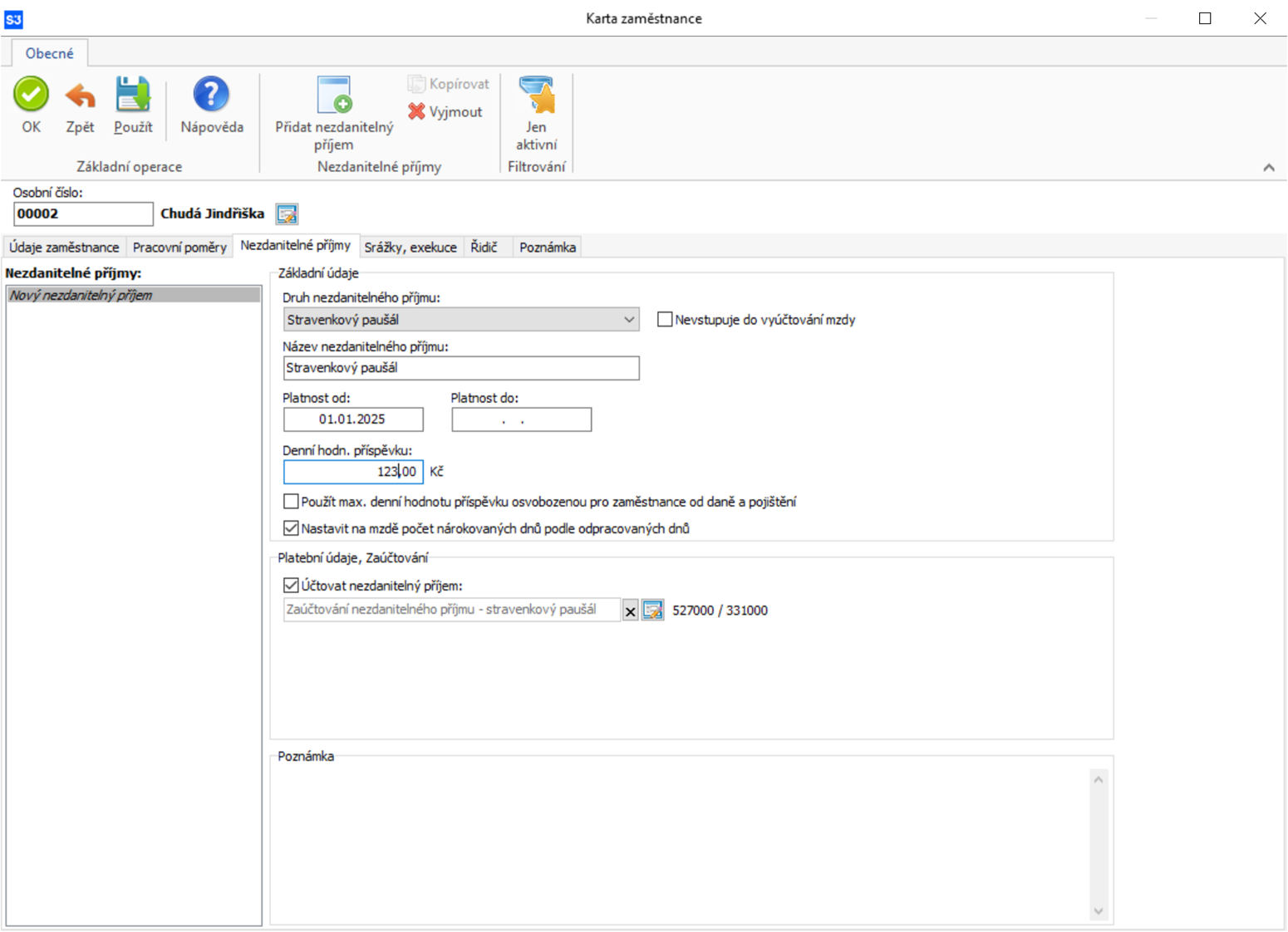

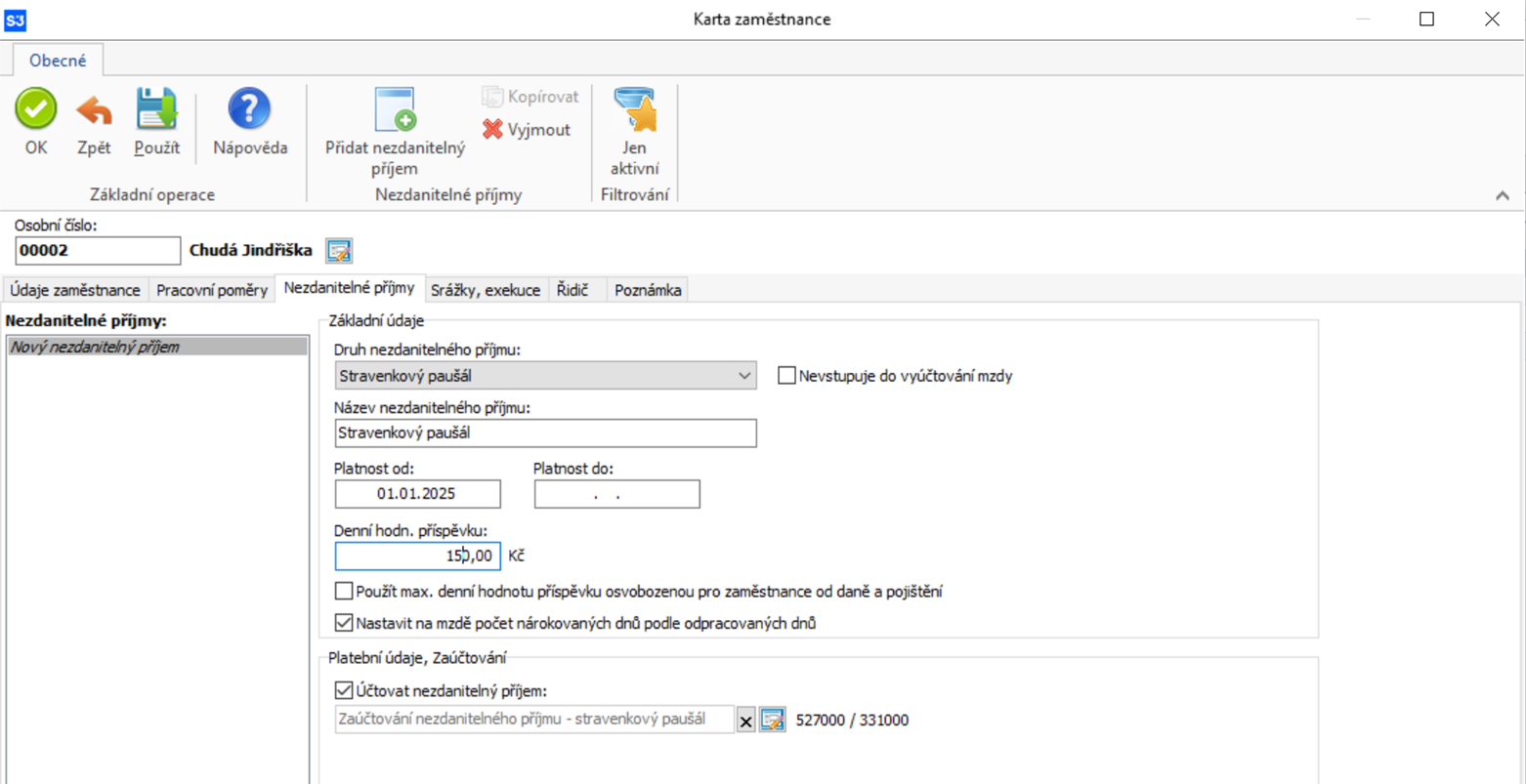

Na Kartě zaměstnance na záložce Nezdanitelné příjmy tlačítkem Přidat nezdanitelný příjem vyberete Druh nezdanitelného příjmu Stravenkový paušál.

Nastavíte datum od kdy a do kdy má nezdanitelná částka stravenkového paušálu do mzdy vstupovat.

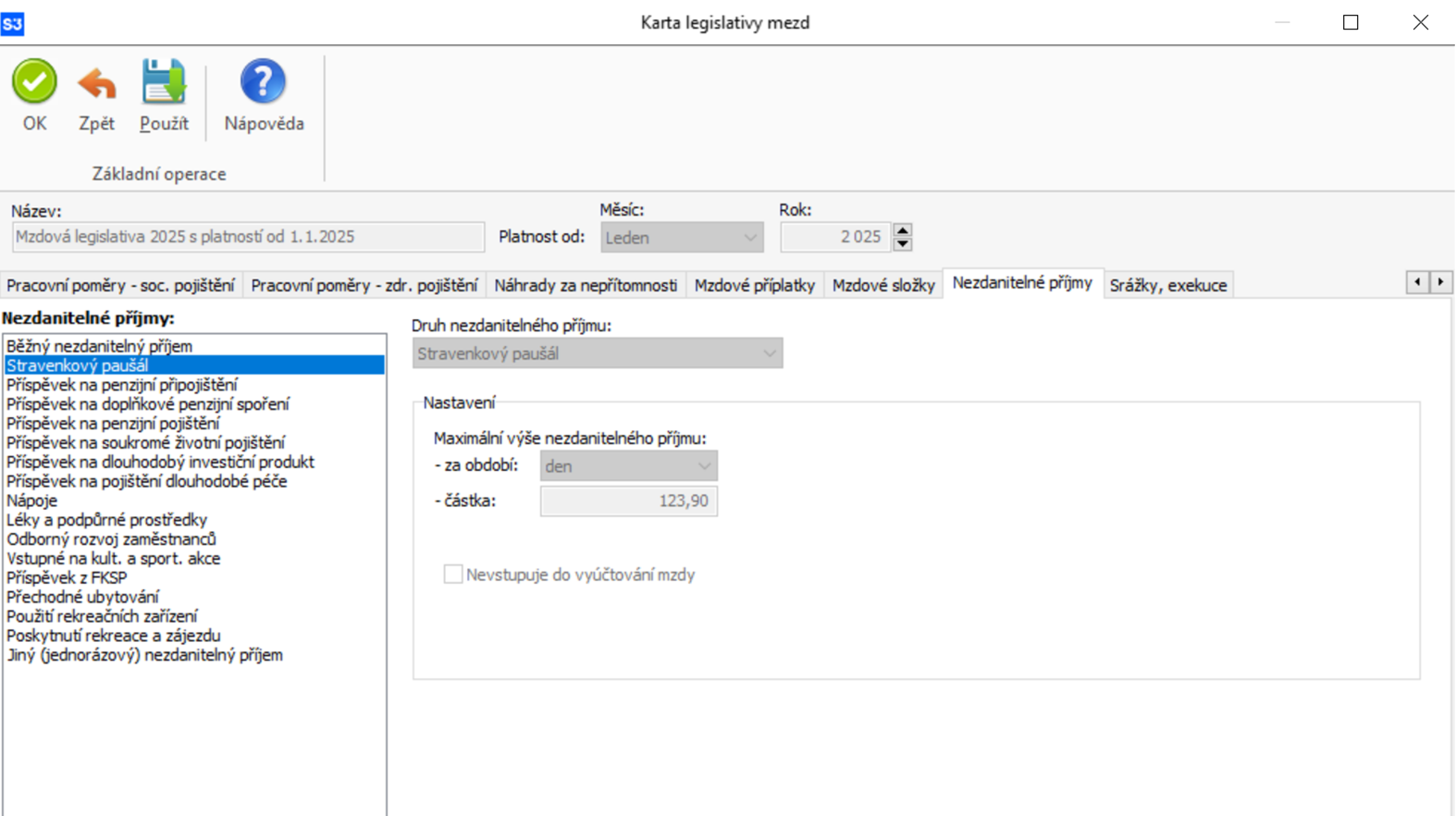

Použít max. denní hodnotu příspěvku osvobozenou pro zaměstnance od daně a pojištění – po zatržení přepínače se bude doplňovat maximální částka, která se přebírá z Karty legislativy mezd / záložka Nezdanitelné příjmy podle platné legislativy.

Pokud nepoužijete maximální denní hodnotu příspěvku, tak nastavíte vlastní denní hodnotu.

Denní hodnota příspěvku – zde nastavíte denní hodnotu pro stravenkový paušál.

Poznámka: Maximální limit pro nezdanitelný příjem Stravenkový paušál je podle aktuální legislativy k 1. 1. 2025 v hodnotě 123,90 Kč, viz Karta legislativy mezd záložka Nezdanitelné příjmy.

Nastavit na mzdě počet nárokovaných dnů podle odpracovaných dnů – pokud bude přepínač zapnutý, tak se na Kartě mzdy bude doplňovat vždy počet odpracovaných dnů pro nárok na stravenkový paušál. Pokud nebude přepínač zapnutý, tak při uložení Karty mzdy proběhne kontrola a pokud je počet nárokovaných dnů nula, zobrazí se upozornění.

Následně pomocí tlačítka Zpět program kartu nezdanitelného příjmu otevře pro doplnění počtu dnů.

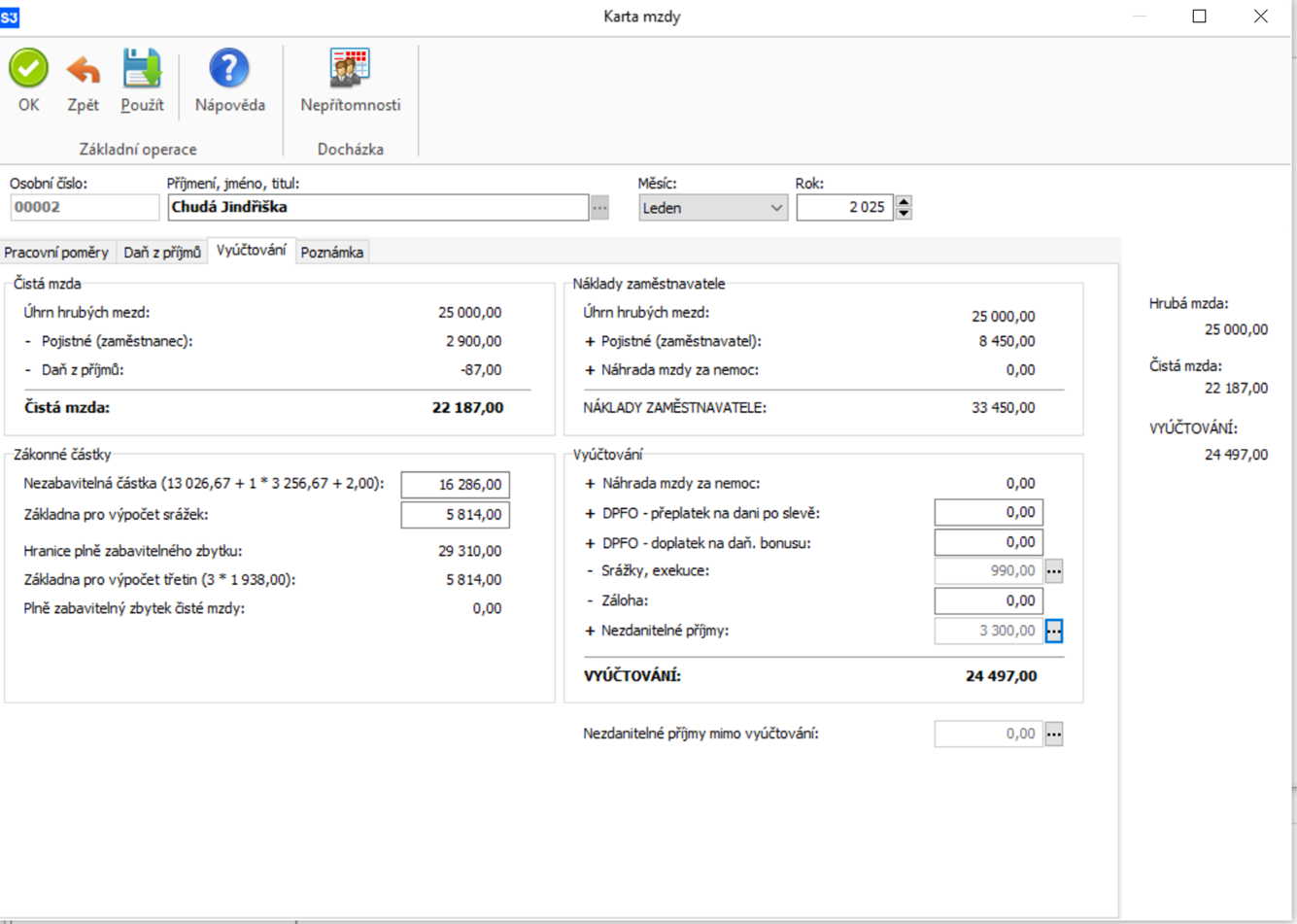

Tyto nezdanitelné příjmy se přenáší podle zadaného období do Karty mzdy na záložku Vyúčtování do části Nezdanitelné příjmy.

Srážky – Stravenky

Pokud budete nově používat Stravenkový paušál místo Stravenek, je potřeba na Kartě zaměstnance na záložce Srážky – Stravenky ukončit jejich platnost vyplněním data Platnost do.

Stravenkový paušál nad maximální denní hodnotu

Příklad:

Zaměstnavatel dává svým zaměstnancům příspěvek na stravování ve výši například 150 Kč denně.

Postup:

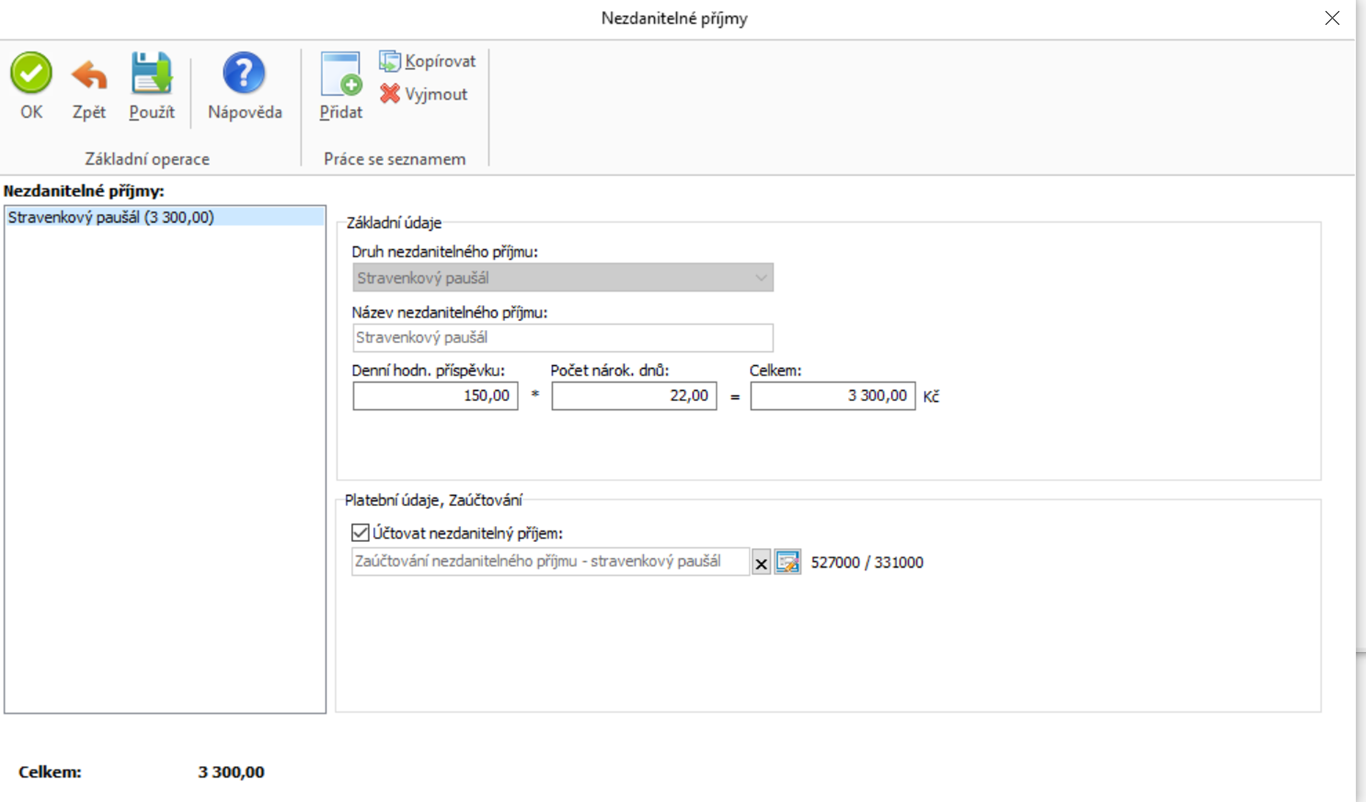

Na Kartě zaměstnance na záložce Nezdanitelné příjmy zapíšete u Stravenkového paušálu denní hodnotu příspěvku 150 Kč.

Hodnotu příspěvku zadanou jako Nezdanitelný příjem pak uvidíte na Kartě mzdy / Vyúčtování v poli Nezdanitelný příjem (150 * 22 = 3 300 Kč).

Maximální denní hodnota příspěvku osvobozená pro zaměstnance od daně a pojištění je podle platné legislativy 123,90 Kč.

Částka nad rámec maximální denní hodnoty (123,90 Kč) tedy 26,10 Kč se musí zdanit a odvést z této částky zdravotní a sociální pojištění.

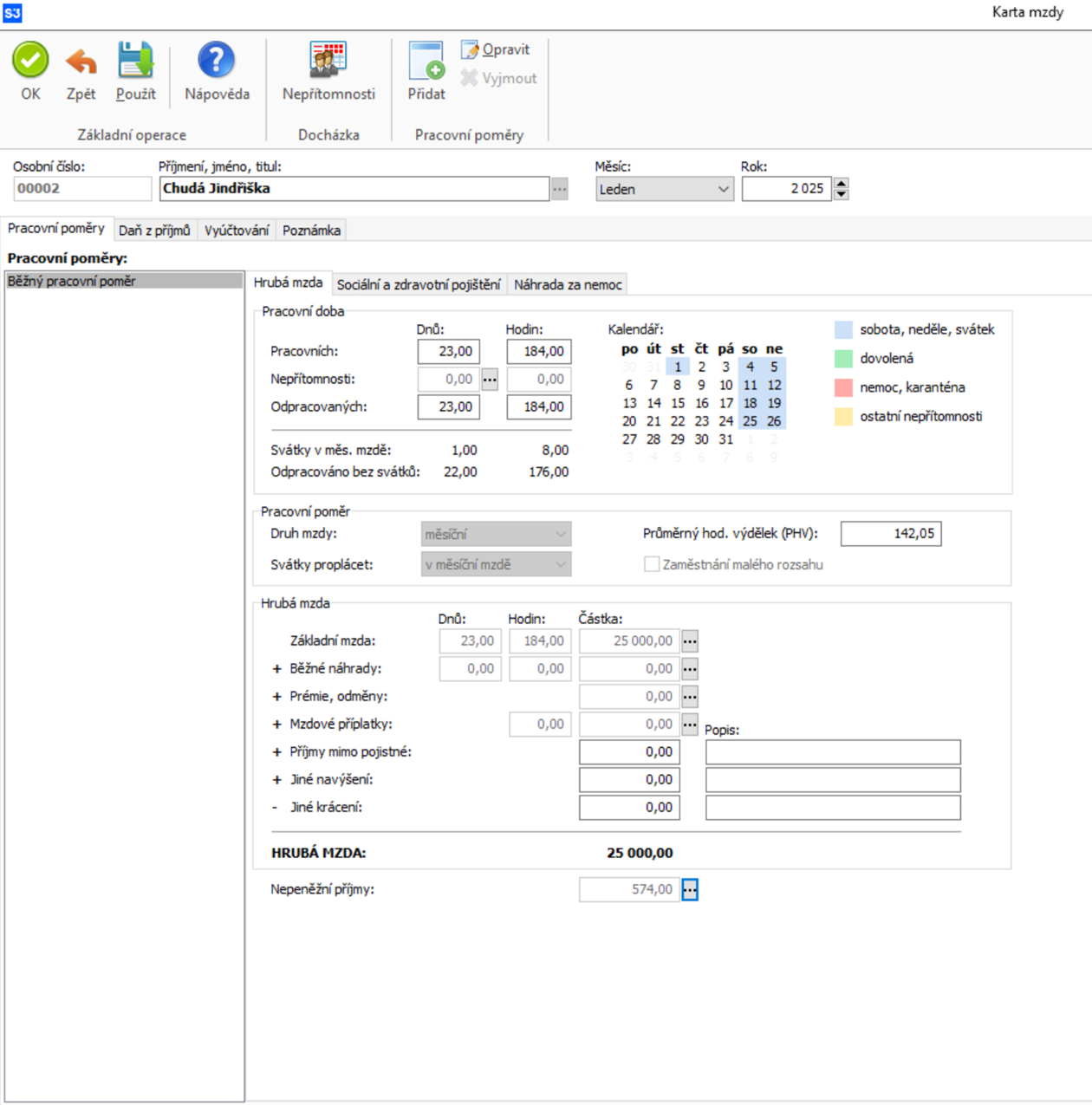

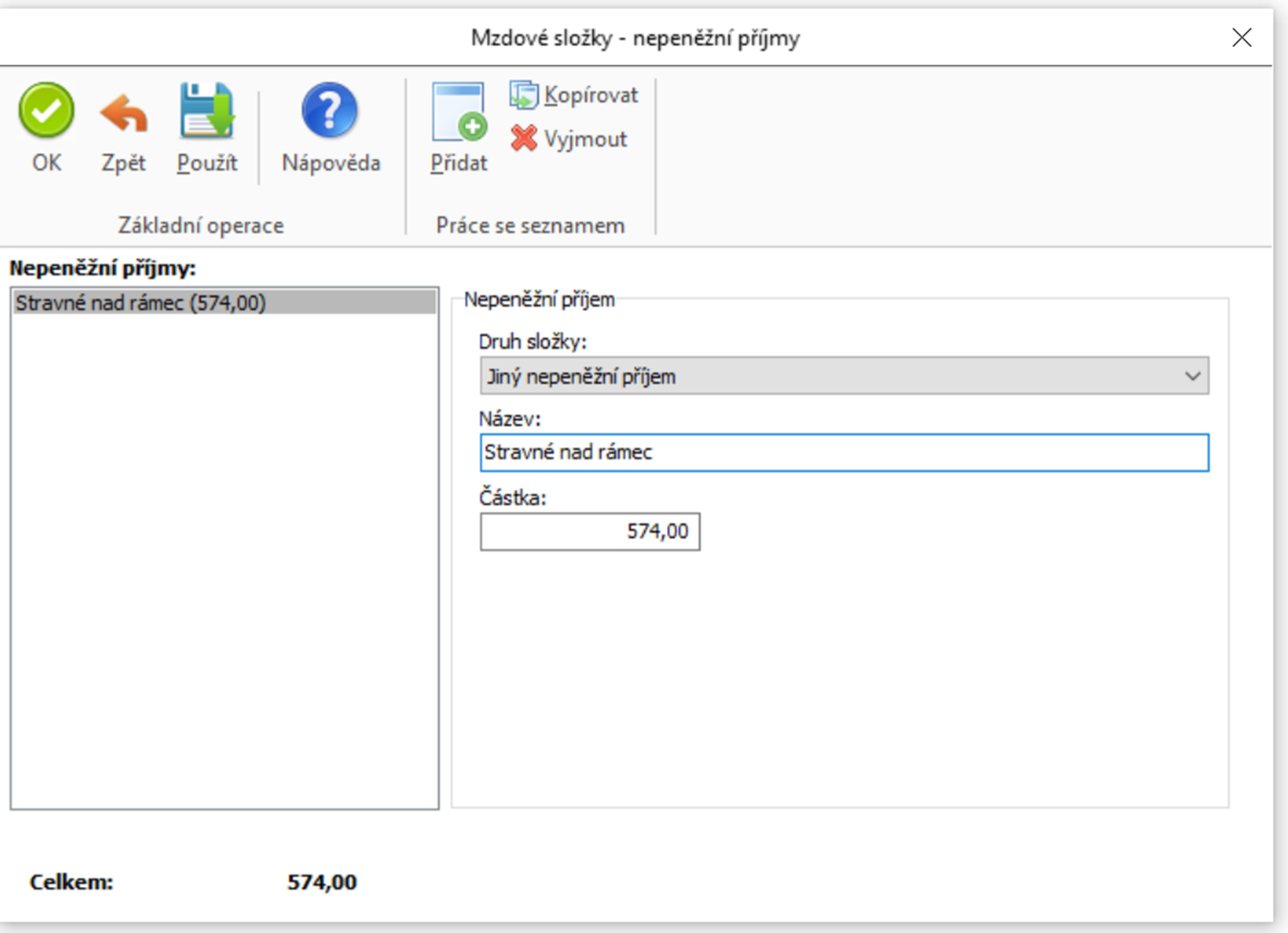

Na Kartě mzdy / Hrubá mzda u pole Nepeněžní příjmy tlačítkem se třemi tečkami otevřete kartu Mzdové složky – nepeněžní příjmy. Na kartě vyberete druh složky Jiný nepeněžní příjem, doplníte vlastní název a zapíšete částku nad rámec maximální denní hodnoty. V našem případě je to částka nad rámec vynásobená počtem odpracovaných dní (26,10 * 22 = 574 Kč).

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).