Vyřazení neodepsaného dlouhodobého hmotného majetku v podvojném účetnictví

Tento účetní příklad vám ukáže, jakým způsobem lze vyřadit neodepsaný dlouhodobý majetek z podvojného účetnictví.

Příklad:

Společnost v dubnu 2015 zakoupila zařízení. Pořizovací cena zařízení bez DPH činila 480.000,- Kč. Dne 11.4.2015 jej zařadila do užívání. Zařízení bylo zařazeno do 1. odpisové skupiny. Společnost účtuje o odpisech měsíčně a účetní odpisy se rovnají daňovým. Dne 18.3.2017 společnost zařízení vyřadila z majetku a v tento den prodala.

Postup:

Vyřazení majetku, který není plně odepsán, je v účetnictví rozloženo do dvou účetních operací:

- operace = doúčtování zůstatkové ceny na účet oprávek.

- operace = zaúčtování vyřazení majetku z evidence.

Také si postup vyřazení majetku rozdělíte na tyto dvě účetní operace.

Postup 1. účetní operace:

Vybrané údaje z Karty majetku k 18.3.2017:

Druh majetku: hmotný.

Povaha majetku: vlastní.

Datum zařazení: 11.4.2015.

Odpisová skupina: 1

Účtovat odpisy: Účetní.

Způsob vytváření odpisů: Účetní odpisy rovny daňovým.

Počet účetních odpisů ročně: měsíční.

Datum začátku daňového odepisování: 31.12.2015

Datum začátku účetního odepisování: 31.5.2015

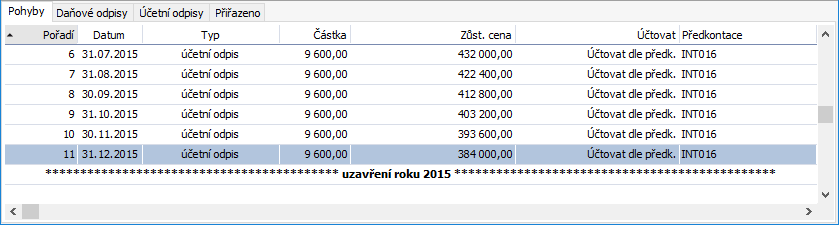

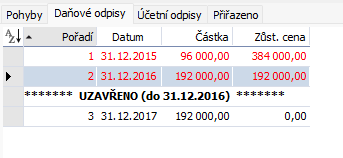

Pohyby v roce 2015:

Pohyby majetku

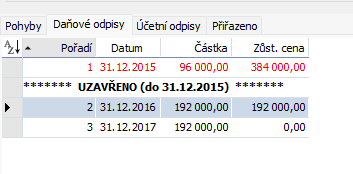

- Obsah záložky Daňové odpisy:

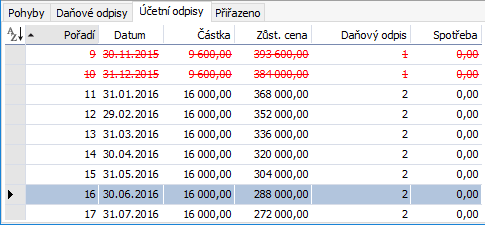

- Vybrané údaje ze záložky Účetní odpisy:

Účetní odpisy

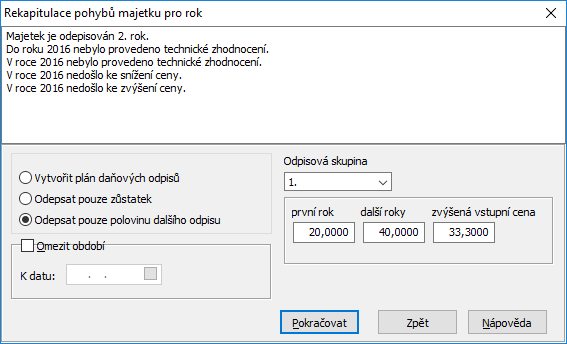

- Pokud společnost vyřazuje plně neodepsaný majetek, smí si v roce vyřazení majetku do nákladů zahrnovaných do základu daně z příjmu uplatnit pouze 1/2 ročního odpisu. Proto, dříve než zadáte do Seznamu pohybů na Kartě majetku vyřazení, musíte provést opravu daňových odpisů.

- Přepnete se na záložku Daňové odpisy na Kartě majetku. Postavíte se na řádek, ve kterém chcete opravit výši daňových odpisů, v našem příkladu na řádek 3. Pomocí tlačítka Výpočet se dostanete do okna Rekapitulace pohybů majetku pro rok. Zatrhnete volbu Odepsat pouze polovinu dalšího odpisu a tlačítkem Pokračovat volbu potvrdíte.

Pohyby majetku

- Tlačítkem Opravit si na Kartě odpisu změníte částku odpisu na 96.000 Kč.

- Dalším krokem je vytvoření pohybu pro odpis zůstatkové ceny.

- Dále doplníte Předkontaci pro zaúčtování zůstatkové ceny prodaného dlouhodobého majetku MD 541000 / D 082000.

Odpis zůstatkové ceny

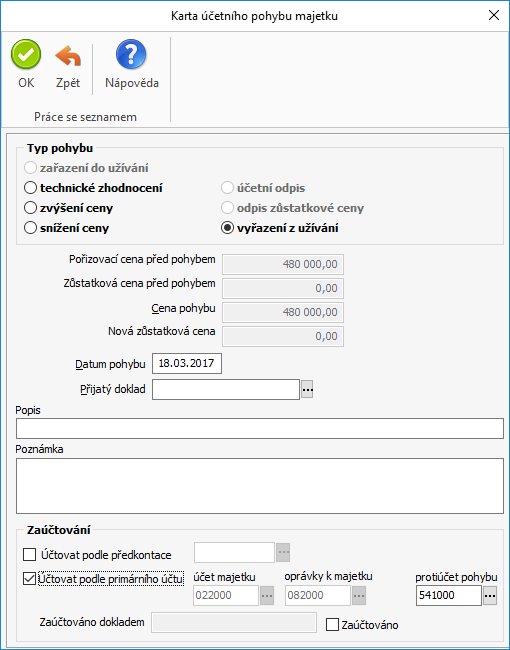

- Nyní můžete v záložce Pohyby zadat pohyb pro vyřazení majetku. Pohybem zaúčtujete zůstatkovou cenu majetku k datu vyřazení. Při zadávání tohoto pohybu se do Karty účetního pohybu majetku automaticky načte zůstatková cena ke dni vyřazení. V našem příkladu bude tato karta vypadat následovně:

Typ pohybu: vyřazení z užívání.

Zůstatková cena: 480 000,00.

Cena pohybu: 480 000,00.

Nová zůstatková cena: 0,00.

Datum pohybu: 18.03.2016.

Vyřazení z užívání

- Kartu účetního pohybu a poté i Kartu majetku uložíte. Zadaný pohyb zaúčtujete. V tento okamžik je hodnota oprávek k zařízení shodná s hodnotou pořizovací ceny zařízení.

- Nyní si zrekapitulujme výsledky účetních operací k tomuto majetku od 1.1.2016 do 18.3.2016:

účetní odpisy (účet 551200) 32.000,- Kč

zůstatková cena prodaného majetku (účet 541000) 160.000,- Kč

oprávky k dlouhodobému hmotnému majetku (účet 082000) 480.000,- Kč

POZOR: V daňovém přiznání je třeba zohlednit rozdíl mezi účetními a daňovými odpisy a účetní a daňovou zůstatkovou cenou!

Postup 2. účetní operace:

Po zaúčtování Zůstatkové ceny ještě musíte zaúčtovat vyřazení majetku z evidence. Tato účetní operace se již nenastavuje na Kartě majetku, ale zaúčtuje se rovnou pomocí Interního dokladu. Předkontace pro vyřazení majetku z evidence je v našem příkladu MD 082000 / D 022000, hodnota dokladu bude činit 480.000,- Kč.

V případě problémů s Vaším Money S3 kontaktujte prosím naši Zákaznickou podporu, a to buď písemně přímo v Money S3 přes záložku Money / Zákaznická podpora nebo na podpora@money.cz nebo telefonicky na čísle 549 522 503 (pouze pro uživatele se zaplacenou službou Aktualizace).