Obsah

Znalost základních postupů účtování v oblasti změn základního kapitálu je nepostradatelná při vedení účetnictví většiny podnikatelských subjektů – účetních jednotek, které jsou podnikatelskou právnickou osobu. V čem spočívá princip účtování jednotlivých transakcí? Jak se projevuje jejich dodržování v běžném účtování? Jak se projevuje jejich respektování v rámci účetní uzávěrky a účetní závěrky, zejména v rozvaze (bilanci) a výkazu zisků a ztrát (výsledovce)? V tomto článku si základní principy představíme, při respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen ZoÚ), Vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení ZoÚ pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (dále jen Vyhláška č. 500/2002 Sb.) a Českých účetních standardů pro podnikatele (dále jen ČÚS).

Zvyšování základního kapitálu může být realizováno například těmito způsoby:

- upsáním nových vkladů, resp. akcií,

- z vlastních zdrojů obchodní korporace,

- kapitalizací dluhu.

Snižování základního kapitálu může být realizováno například těmito způsoby:

- úhradou ztráty,

- zrušením vykoupeného vlastního obchodního podílu (ve společnosti s ručením omezeným), resp. vzetím akcií z oběhu (v akciové společnosti),

- v případě nesplaceného upsaného vkladu.

Tento článek bude věnován problematice snižování základního kapitálu.

Účtování o snížení kapitálu úhradou ztráty

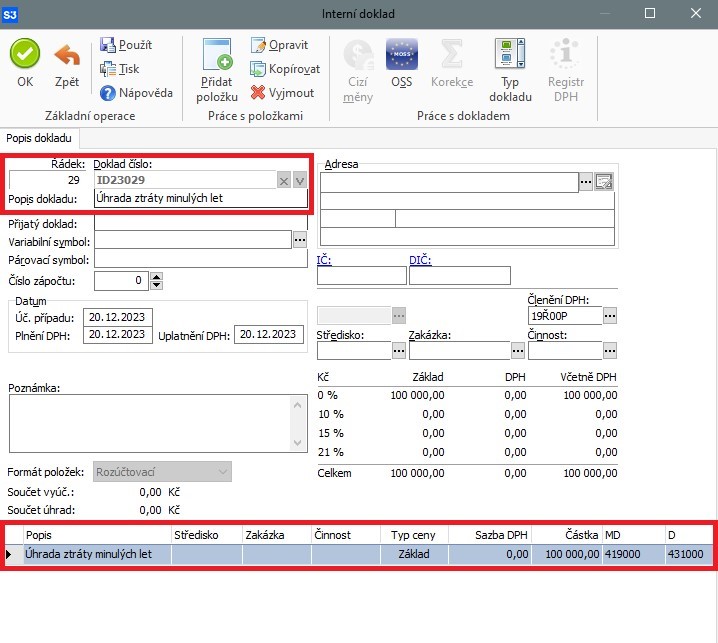

Rozhodnutí valné hromady o úhradě ztráty snížením základního kapitálu se zaúčtuje na vrub (MD) účtové skupiny 43 – Výsledek hospodaření, v praxi nejčastěji na účet 429 – Neuhrazená ztráta minulých let, nebo 431 – Výsledek hospodaření ve schvalovacím řízení a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu.

Zápis o snížení základního kapitálu v obchodním rejstříku se zachytí na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 411 – Základní kapitál.

Praktický příklad

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Úhrada ztráty minulých let snížením základního kapitálu | Kč 100.000,– | 419 | 431 |

| Vnitřní účetní doklad | Zápis snížení základního kapitálu do obchodního rejstříku | Kč 100.000,– | 411 | 419 |

Účtování zrušením vykoupeného vlastního obchodního podílu (ve společnosti s ručením omezeným), resp. vzetím akcií z oběhu (v akciové společnosti)

Vykoupené akcie nebo obchodní podíly se zachytí na vrub (MD) účtové skupiny 25 – Krátkodobý finanční majetek, v praxi nejčastěji na účet 252 – Vlastní akcie a podíly a ve prospěch (D) rozvahových účtů pasivních (dluhů), případně peněžních prostředků.

Zápis o snížení základního kapitálu v obchodním rejstříku se zaúčtuje na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 411 – Základní kapitál a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu.

Po zápisu snížení základního kapitálu do obchodního rejstříku se zachytí snížení vlastních akcií nebo obchodního podílu na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu, a to ve výši jmenovité hodnoty změněného základního kapitálu a ve prospěch (D) účtové skupiny 25 – Krátkodobý finanční majetek, v praxi nejčastěji na účet 252 – Vlastní akcie a podíly. Rozdíl mezi pořizovací cenou vlastních akcií nebo vlastního obchodního podílu a jejich jmenovitou hodnotou, o kterou byl snížen základní kapitál, se zaúčtuje na vrub (MD) nebo ve prospěch (D) účtu vlastního kapitálu dle rozhodnutí valné hromady.

Praktický příklad

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Nákup vlastních akcií v pořizovací ceně | Kč 250.000,– | 252 | 379 |

| Vnitřní účetní doklad | Zápis snížení základního kapitálu do obchodního rejstříku ve jmenovité hodnotě akcií | Kč 200.000,– | 411 | 419 |

| Vnitřní účetní doklad | Likvidace vlastních akcií

a) Jmenovitá hodnota b) Rozdíl |

Kč 200.000,–

Kč 50.000,– |

419

428 |

252

252 |

V případě nesplaceného upsaného vkladu

Rozhodnutí valné hromady o snížení základního kapitálu při nesplaceném vkladu, tj. upuštění od vydání nových akcií (obchodních podílů), se zaúčtuje na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu a ve prospěch (D) účtové skupiny 35 – Pohledávky za společníky, v praxi nejčastěji na účet 353 – Pohledávky za upsaný základní kapitál.

Zápis o snížení základního kapitálu v obchodním rejstříku se zachytí na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 411 – Základní kapitál a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu

Praktický příklad

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Snížení základního kapitálu rozhodnutím valné hromady | Kč 100.000,– | 419 | 353 |

| Vnitřní účetní doklad | Zápis snížení základního kapitálu do obchodního rejstříku | Kč 100.000,– | 411 | 419 |

Závěr

Mezi základní formy snižování základního kapitálu patří například úhrada ztráty, zrušení vykoupeného vlastního obchodního podílu (ve společnosti s ručením omezeným), resp. vzetím akcií z oběhu (v akciové společnosti) nebo v případě nesplaceného upsaného vkladu. O změnách základního kapitálu se účtuje v účtové skupině 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účtu 419 – Změny základního kapitálu (základní kapitál nezapsaný v obchodním rejstříku). Po zápisu změny základního kapitálu do obchodního rejstříku se změna zachytí v praxi nejčastěji na účtu 411 – Základní kapitál.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.