V případě účtování zásob materiálu a zboží se využívá při účtování zásob způsobem A účtů „pořízení zásob“.

Tyto účty (111 – Pořízení materiálu, 131 – Pořízení zboží) jsou specifické tím, že k rozvahovému dni nesmějí vykazovat nenulový konečný stav. K zabezpečení tohoto pravidla slouží institut „Zásoby na cestě“ a „Nevyfakturované dodávky“. V případě nevyfakturovaných dodávek se zpravidla využívá účtování pomocí tzv. dohadných položek pasivních, které nahrazují jistý dluh z titulu faktury přijaté.

|

Účetní doklad |

Text |

Částka (Kč) |

MD |

D |

|

Interní doklad |

Tvorba dohadné položky pasivní na nákup zboží |

15.000,– |

131 |

389 |

|

Faktura přijatá |

Faktura přijatá v dalším účetním období za nakoupené zboží |

15.000,– |

389 |

321 |

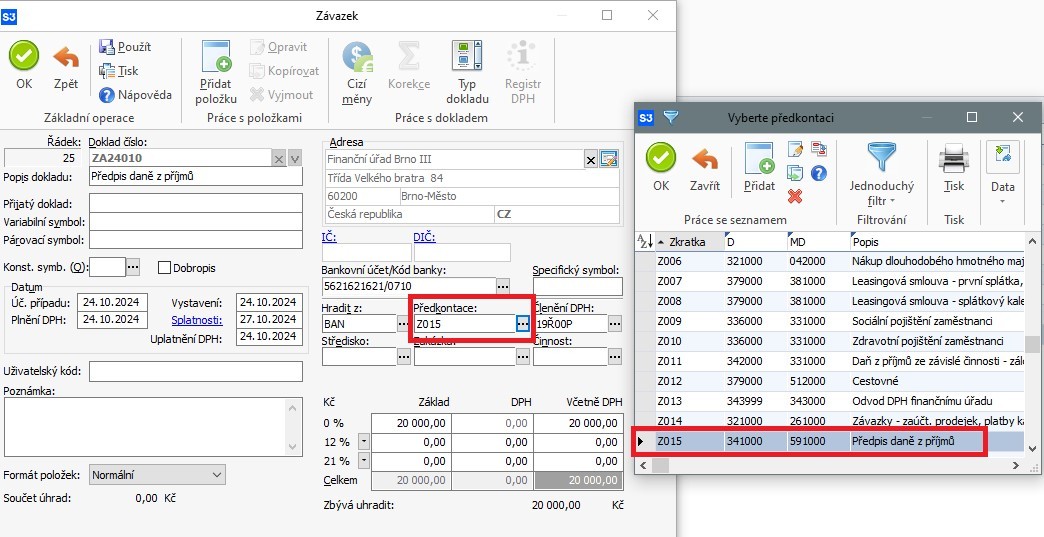

Zaúčtování předpisu daně z příjmů pomocí závazkového dokladu v Money S3.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.