Speciální kategorií dlouhodobého majetku je tzv. drobný dlouhodobý nehmotný majetek, resp. drobný dlouhodobý hmotný majetek. Pokud při pořízení majetkové složky splňuje daná složka účel použití (například mobilní telefon hodlá účetní jednotka používat k telefonování, nejedná se tedy o nákup zboží), současně očekávaná doba držby přesahuje dobu dvanácti měsíců, avšak současně vstupní cena je nižší cenová hranice definovaná interní směrnicí účetní jednotky pro zařazení nehmotné majetkové složky nebo movité majetkové složky do dlouhodobého majetku, musí účetní jednotka další postup definovat v interní směrnici pro dlouhodobý majetek a zásoby.

Účetní jednotka v takovém případě buď účtuje na účet 501 – Spotřeba materiálu nebo danou složku zařadí do dlouhodobého majetku, avšak optikou tzv. drobného dlouhodobého nehmotného majetku, resp. drobného dlouhodobého hmotného majetku. Drobný dlouhodobý majetek se bude následně účetně odpisovat, pokud se nejedná o majetkovou složku vyloučenou z odpisování.

Praktický příklad účtování drobného dlouhodobého majetku

|

Účetní doklad |

Text |

Částka (Kč) |

MD |

D |

|

Faktura přijatá |

Nákup mobilního telefonu (účetní jednotka zařazuje do drobného dlouhodobého hmotného majetku) |

20.000,– |

042 |

321 |

|

Interní doklad |

Protokol o zařazení |

20.000,– |

022 |

042 |

|

Interní doklad |

Účetní odpis ve výši 25 % vstupní ceny |

5.000,– |

551 |

082 |

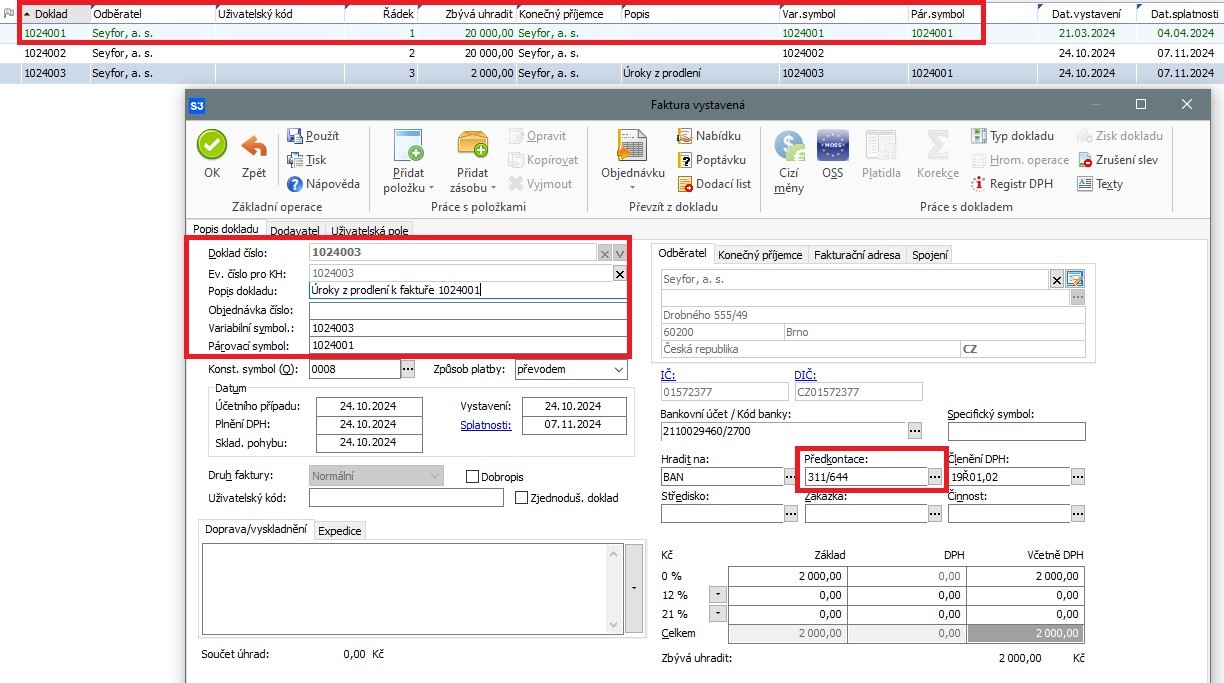

Tvorba faktury vystavené za Úroky z prodlení k předchozí faktuře s vazbou pomocí párovacího symbolu původní faktury pro sjednocené sledování v saldu.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.