Obsah

Účtování kurzových rozdílů při úhradě cizoměnových pohledávek a závazků, jakož i kurzových rozdílů u neuhrazených cizoměnových pohledávek a závazků k rozvahovému dni patří mezi často se vyskytující transakce účetní jednotky, které zásadním způsobem ovlivňují účetní výsledek hospodaření podnikatelského subjektu. V čem spočívá princip jednotlivých kurzových rozdílů a jak se o nich účtuje? V tomto článku si jednotlivé postupy představíme.

Jak účtovat kurzové rozdíly při úhradě cizoměnových pohledávek a závazků

Dle českých účetních předpisů existuje několik situací, v nichž se v účetnictví setkáváme se vznikem kurzových rozdílů. Prvním z nich jsou kurzové rozdíly při úhradě cizoměnových pohledávek a dluhů. Protože se pohledávky a dluhy znějící na cizí měnu účtují v českém účetnictví v české měně, je nutné provádět překurzování jejich cizoměnové hodnoty na českou měnu při vzniku a dále při úhradě, jsou-li uhrazeny v tomtéž účetním období.

Rovněž připomeňme, že účetní jednotka používá pro kurzování cizoměnových pohledávek a závazků tzv. účetní kurz, kterým se rozumí buď aktuální kurz České národní banky k okamžiku uskutečnění účetního případu nebo tzv. pevný kurz. Pokud tedy činí účetní kurz české koruny v účetní jednotce jinou hodnotu při vzniku cizoměnové pohledávky či závazku na straně jedné a jinou hodnotu při úhradě této pohledávky či závazku, vzniká kurzový rozdíl.

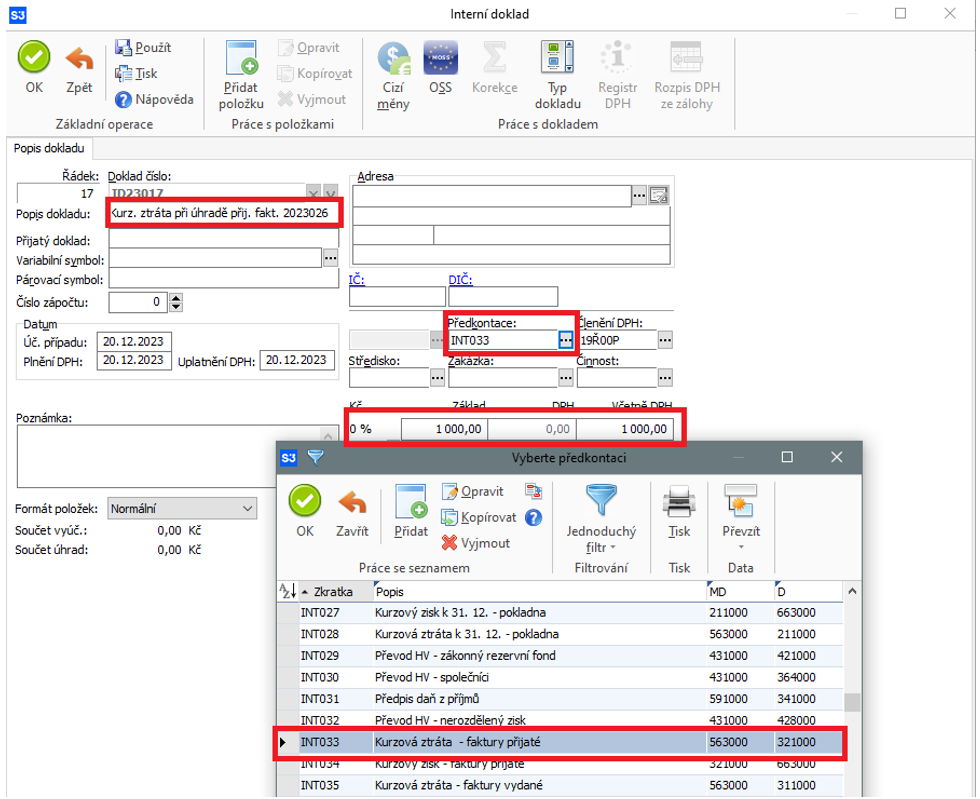

O tomto kurzovém rozdílu se účtuje výsledkovým způsobem, tj. v případě kurzové ztráty na vrub (MD) účtu účtové skupiny 56 – Finanční náklady (v praxi nejčastěji účet 563 – Kurzové ztráty), v případě kurzového zisku ve prospěch (D) účtu účtové skupiny 66 – Finanční výnosy (v praxi nejčastěji účet 663 – Kurzové zisky).

Praktický příklad č. 1 účtování kurzových rozdílů

| Účetní doklad | Text | Částka | MD | D |

| Faktura přijatá | Nákup zboží | EUR 1.000,– Kurz Kč 25,–/EUR Kč 25.000,– |

131 | 321 |

| Výpis z EUR bankovního účtu | Úhrada faktury za nákup zboží | EUR 1.000,– Kurz Kč 26,–/EUR Kč 26.000,– |

321 | 221 |

| Vnitřní účetní doklad | Kurzový rozdíl ztrátový | Kč 1.000,– | 563 | 321 |

Praktický příklad č. 2 účtování kurzových rozdílů

| Účetní doklad | Text | Částka | MD | D |

| Faktura vystavená | Prodej zboží | EUR 1.000,– Kurz Kč 25,–/EUR Kč 25.000,– |

311 | 604 |

| Výpis z EUR bankovního účtu | Úhrada faktury za prodej zboží | EUR 1.000,– Kurz Kč 26,–/EUR Kč 26.000,– |

221 | 311 |

| Vnitřní účetní doklad | Kurzový rozdíl ziskový | Kč 1.000,– | 311 | 663 |

Jak účtovat kurzové rozdíly u neuhrazených cizoměnových pohledávek a závazků k rozvahovému dni

V případě, že cizoměnová pohledávka nebo dluh nejsou uhrazeny k rozvahovému dni, tj. ke dni sestavení účetní závěrky, je nutné tyto položky překurzovat dle kurzu České národní banky k poslednímu dni účetního období. Výsledná diference představuje kurzový zisk (v případě zvýšení hodnoty pohledávky, v případě snížení hodnoty dluhu) nebo kurzovou ztrátu (v případě snížení hodnoty pohledávky, v případě zvýšení hodnoty dluhu). Kurzový zisk a kurzová ztráta se i v tomto případě účtují výsledkovým způsobem, tj. s využitím nejčastěji účtů 663 – Kurzový zisk nebo 563 – Kurzová ztráta.

Jakmile budou příslušná pohledávka nebo závazek uhrazeny v následujícím účetním období, nesmíme zapomenout při výpočtu kurzového rozdílu, vzniknuvšího při úhradě, zohlednit hodnotu proúčtovaného kurzového rozdílu z posledního dne předchozího účetního období.

Praktický příklad č. 3 účtování kurzových rozdílů

| Účetní doklad | Text | Částka | MD | D |

| Faktura přijatá | Nákup zboží | EUR 1.000,– Kurz Kč 25,–/EUR Kč 25.000,– |

131 | 321 |

| Vnitřní účetní doklad | Kurzový rozdíl ziskový k rozvahovému dni (kurz ČNB Kč 24,–/EUR | Kč 1.000,– | 321 | 663 |

| Výpis z bankovního účtu | Úhrada faktury za nákup zboží v následujícím roce | EUR 1.000,– Kurz Kč 23,–/EUR Kč 23.000,– |

321 | 221 |

| Vnitřní účetní doklad | Kurzový rozdíl ziskový při úhradě | Kč 1.000,– | 321 | 663 |

Praktický příklad č. 4 účtování kurzových rozdílů

| Účetní doklad | Text | Částka | MD | D |

| Faktura vystavená | Prodej zboží | EUR 1.000,– Kurz Kč 25,–/EUR Kč 25.000,– |

311 | 604 |

| Vnitřní účetní doklad | Kurzový rozdíl ztrátový k rozvahovému dni (kurz ČNB Kč 24,–/EUR | Kč 1.000,– | 563 | 311 |

| Výpis z bankovního účtu | Úhrada faktury za prodej zboží v následujícím roce | EUR 1.000,– Kurz Kč 23,–/EUR Kč 23.000,– |

221 | 311 |

| Vnitřní účetní doklad | Kurzový rozdíl ztrátový při úhradě | Kč 1.000,– | 563 | 311 |

Závěr

V případě cizoměnových pohledávek a dluhů mohou vznikat kurzové rozdíly při úhradě. Je to způsobeno rozdílným účetním kurzem, kterým jsou položky překurzovány při vzniku oproti jejich překurzování při úhradě.

Kurzové rozdíly mohou u cizoměnových pohledávek a dluhů vznikat také k rozvahovému dni, pokud se kurz České národní banky odlišuje od historického kurzu, použitého při kurzování těchto položek při vzniku. O kurzových rozdílech ziskových se účtuje ve prospěch účtové skupiny 66 – Finanční výnosy (nejčastěji na účet 663 – Kurzové zisky). O kurzových rozdílech ztrátových se účtuje na vrub účtové skupiny 56 – Finanční náklady (nejčastěji na účet 563 – Kurzové ztráty).

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.