Obsah

Znalost základních postupů účtování v oblasti změn základního kapitálu je nepostradatelná při vedení účetnictví většiny podnikatelských subjektů – účetních jednotek, které jsou podnikatelskou právnickou osobu. V čem spočívá princip účtování jednotlivých transakcí? Jak se projevuje jejich dodržování v běžném účtování? Jak se projevuje jejich respektování v rámci účetní uzávěrky a účetní závěrky, zejména v rozvaze (bilanci) a výkazu zisků a ztrát (výsledovce)? V tomto článku si základní principy představíme, při respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, Vyhlášky č. 500/2002 Sb. a Českých účetních standardů pro podnikatele.

Zvyšování základního kapitálu může být realizováno například těmito způsoby:

- upsáním nových vkladů, resp. akcií,

- z vlastních zdrojů obchodní korporace,

- kapitalizací dluhu.

Snižování základního kapitálu může být realizováno například těmito způsoby:

- úhradou ztráty,

- zrušením vykoupeného vlastního obchodního podílu (ve společnosti s ručením omezeným), resp. vzetím akcií z oběhu (v akciové společnosti),

- v případě nesplaceného upsaného vkladu.

Tento článek bude věnován problematice zvyšování základního kapitálu.

Jak účtovat upsáním nových vkladů, resp. akcií

V případě úhrady tzv. jistiny účtujeme u společnosti nabývající na vklad tuto jistinu na vrub (MD) příslušného rozvahového účtu aktivního, například peněžních prostředků a ve prospěch (D) účtu účtové skupiny 37 – Jiné pohledávky a závazky, v praxi nejčastěji na účet 379 – Jiné závazky.

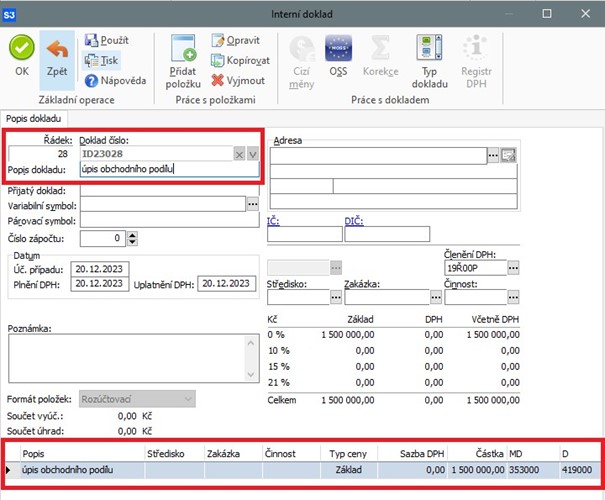

Upsání vkladu na základě rozhodnutí valné hromady se zachytí na základě interního dokladu (vnitřního účetního dokladu) na vrub (MD) účtové skupiny 35 – Pohledávky za společníky, v praxi nejčastěji na účet 353 – Pohledávky za upsaný základní kapitál a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu. V případě, že emisní kurz převyšuje jmenovitou hodnotu, účtujeme o tzv. emisním ážiu ve prospěch účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 412 – Emisní ážio.

Splácení upsaných vkladů se účtuje na vrub (MD) příslušného rozvahového účtu aktivního a ve prospěch (D) účtové skupiny 35 – Pohledávky za společníky, v praxi nejčastěji na účet 353 – Pohledávky za upsaný základní kapitál.

Zápočet vkladů splacených před úpisem se zachytí na základě interního dokladu (vnitřního účetního dokladu) na vrub (MD) účtové skupiny 37 – Jiné pohledávky a závazky, v praxi nejčastěji na účet 379 – Jiné závazky a ve prospěch (D) účtové skupiny 35 – Pohledávky za společníky, nejčastěji na účet 353 – Pohledávky za upsaný základní kapitál.

Po zápisu zvýšení základního kapitálu do obchodního rejstříku se účtuje na základě interního dokladu (vnitřního účetního dokladu) na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 411 – Základní kapitál.

Praktický příklad upsání nových vkladů

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Úpis obchodního podílu | Kč 1.500.000,– | 353 | 419 |

| Vnitřní účetní doklad | Emisní ážio | Kč 300.000,– | 353 | 412 |

| Vnitřní účetní doklad | Splacení upsaného vkladu strojem – ocenění znalcem | Kč 300.000,– | 022 | 353 |

| Výpis z bankovního účtu | Splacení upsaného vkladu peněžními prostředky | Kč 1.500.000,– | 221 | 353 |

| Vnitřní účetní doklad | Zápis zvýšení základního kapitálu do obchodního rejstříku | Kč 1.500.000,– | 419 | 411 |

Jak účtovat z vlastních zdrojů obchodní korporace

Na základě rozhodnutí valné hromady o zvýšení základního kapitálu z vlastních zdrojů obchodní korporace účtujeme na základě interního dokladu (vnitřního účetního dokladu) na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy nebo 42 – Fondy ze zisku a převedené výsledky hospodaření nebo 43 – Výsledek hospodaření a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu.

Po zápisu zvýšení základního kapitálu do obchodního rejstříku se účtuje dle interního dokladu (vnitřního účetního dokladu) na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu a ve prospěch (D) 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 411 – Základní kapitál.

Praktický příklad

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Zvýšení základního kapitálu z nerozděleného zisku minulých let | Kč 1.000.000,– | 428 | 419 |

| Vnitřní účetní doklad | Zápis zvýšení základního kapitálu do obchodního rejstříku | Kč 1.000.000,– | 419 | 411 |

Kapitalizací dluhu

Upsání vkladu na základě rozhodnutí valné hromady se zachytí na základě interního dokladu (vnitřního účetního dokladu) na vrub (MD) účtové skupiny 35 – Pohledávky za společníky, v praxi nejčastěji na účet 353 – Pohledávky za upsaný základní kapitál a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu.

Po zápisu zvýšení základního kapitálu do obchodního rejstříku se účtuje dle interního dokladu (vnitřního účetního dokladu) na vrub (MD) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 419 – Změny základního kapitálu a ve prospěch (D) účtové skupiny 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účet 411 – Základní kapitál.

Zápočet dluhu se zaúčtuje na základě interního dokladu (vnitřního účetního dokladu) na vrub (MD) příslušného rozvahového účtu pasivního (dluhu) a ve prospěch (D) účtové skupiny 35 – Pohledávky za společníky, v praxi nejčastěji na účet 353 – Pohledávky za upsaný základní kapitál.

Příklad:

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Zvýšení základního kapitálu kapitalizací zápůjčky od společníka | Kč 1.000.000,– | 353 | 419 |

| Vnitřní účetní doklad | Zápis zvýšení základního kapitálu do obchodního rejstříku | Kč 1.000.000,– | 419 | 411 |

| Vnitřní účetní doklad | Zápočet pohledávky a dluhu | Kč 1.000.000,– | 365 | 353 |

Závěr

Mezi základní formy zvyšování základního kapitálu patří například upsáním nových vkladů, resp. akcií, z vlastních zdrojů obchodní korporace a kapitalizací dluhu. O změnách základního kapitálu se účtuje v účtové skupině 41 – Základní kapitál a kapitálové fondy, v praxi nejčastěji na účtu 419 – Změny základního kapitálu (základní kapitál nezapsaný v obchodním rejstříku). Po zápisu změny základního kapitálu do obchodního rejstříku se změna zachytí v praxi nejčastěji na účtu 411 – Základní kapitál.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.