Při účtování pořízení zásob materiálu a zboží, účtujeme na vrub (MD) účtů pořízení, tj. 111 – Pořízení materiálu, resp. 131 – Pořízení zboží. Nezapomeňme, že tyto účty nesmějí k rozvahovému dni (ke dni sestavení účetní závěrky) vykazovat nenulový konečný stav.

Pokud je kupující plátce DPH a splní podmínky dle zákona č. 235/2004 Sb., o dani z přidané hodnoty (dále jen ZDPH), může uplatnit nárok na odpočet DPH na MD (účet 343 – DPH).

Rozlišujeme jednotlivé způsoby pořízení zásob:

Účtování pořízení zboží nákupem

V případě koupě je protiúčtem účtů pořízení zásob zpravidla účet:

321 – Dodavatelé (faktura přijatá za nakoupené zásoby),

211 – Pokladna (drobné vedlejší pořizovací náklady hrazené přímo z pokladny).

Příklad:

|

Účetní doklad |

Text |

Částka (Kč) |

MD |

D |

|

Faktura přijatá |

Pořízení materiálu / zboží |

10.000,– |

111 (131) |

321 |

|

|

DPH |

2.100,– |

343 |

321 |

Účtování pořízení vlastní výrobou

Pokud firma vytváří materiál či zboží vlastní činností, je nutné vynaložené náklady na pořízení aktivovat do vstupní ceny zásob, k čemuž slouží od 1. 1. 2016 účty aktivací v rámci účtové skupiny 58 (účet 585 – Aktivace materiálu a zboží).

Příklad:

|

Účetní doklad |

Text |

Částka (Kč) |

MD |

D |

|

Různé účetní doklady |

Vynaložené náklady na výrobu |

40.000,– |

5xx (různé nákladové účty) |

Různé účty |

|

Vnitřní účetní doklad |

Aktivace nákladů vlastní výroby |

40.000,– |

111 / 131 |

585 |

Účtování pořízení darováním

V případě nabytí zásob darováním představuje přijatý dar účetní výnos, proto účtujeme v tomto případě ve prospěch (D) účtové třídy 6, konkrétně na účet 648 – Ostatní provozní výnosy.

Účtování inventarizačního přebytku

Pokud je v rámci inventarizace zjištěn inventarizační přebytek zásob materiálu nebo zboží, účtujeme jej ve prospěch (D) účtové třídy 6, konkrétně na účet 648 – Ostatní provozní výnosy.

Účtování vkladem do podnikání OSVČ – účetní jednotky

V případě, že je účetní jednotkou fyzická osoba – OSVČ a vloží ze soukromého majetku některou položku do obchodního majetku, účtujeme ve prospěch (D) účtu 491 – Účet individuálního podnikatele.

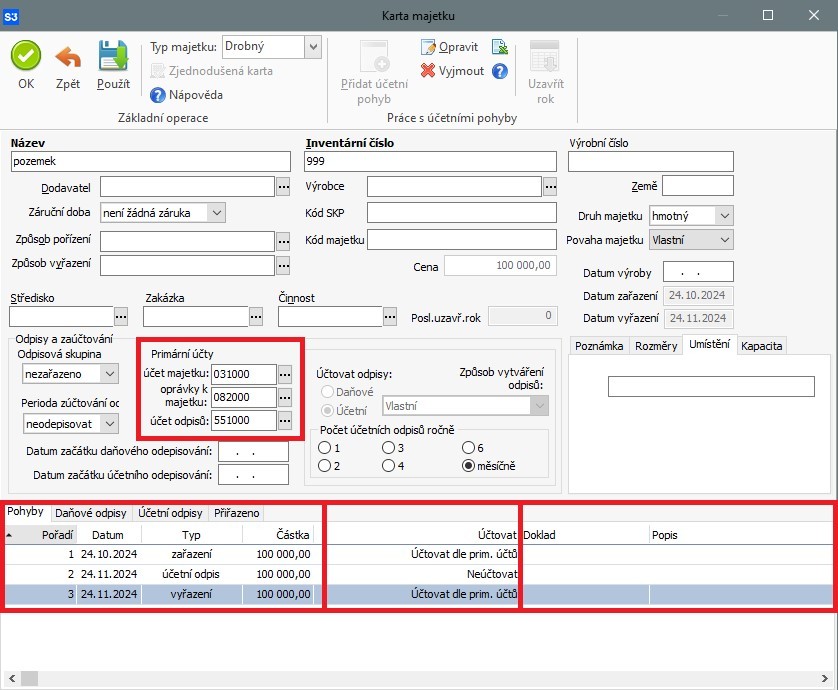

Karta majetku pozemku s připravenými pohyby zařazení a vyřazení pro zaúčtování na základně nastavených primárních účtů a protipohybů. Generování interních dokladů provedeme pomocí tlačítka zaúčtovat majetek v seznamu majetku.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.