Obsah

Při vedení účetnictví, při provádění činností v rámci účetní uzávěrky a při sestavování účetní závěrky je nutné nezapomínat na specifická pravidla, která se týkají kurzových rozdílů v účetnictví. Známe vymezení a rozdělení jednotlivých kurzových rozdílů? Jsou nám jasné principy pro účtování o těchto položkách? V této souvislosti je zcela zásadní respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, prováděcí Vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, Českých účetních standardů, jakož i zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů. Důležitou roli na tomto místě zaujímají rovněž firemní směrnice (vnitropodnikové účetní předpisy).

V rámci účetnictví i daňového posouzení je nutné rozlišovat tzv. realizované a tzv. nerealizované kurzové rozdíly. Dle účetních předpisů rozlišujeme několik situací, kdy se používá příslušný kurz pro stanovení hodnoty v českých korunách:

- aktuální (denní) kurz vyhlašovaný Českou národní bankou,

- pevný kurz,

- kurz při přepočtu exotické měny, kterou Česká národní banka nevyhlašuje,

- kurz, za který byla cizí měna nakoupena nebo prodána.

V případě použití aktuálního (denního) kurzu vyhlašovaného Českou národní bankou je nutné, aby účetní jednotka každý den aplikovala aktuální kurz, který k danému dni vyhlašuje Česká národní banka. Pokud pro daný den centrální banka České republiky kurzy nevyhlašuje, použije se kurz naposledy Českou národní bankou vyhlášený.

V případě použití pevného kurzu se jedná o kurz týdenní, měsíční, čtvrtletní, nejdelším obdobím pro použití pevného kurzu je však účetní období. Dle účetních předpisů se pevný kurz stanový dle vyhlášeného kurzu České národní banky k prvnímu dni „pevného“ období. Pokud k tomuto prvnímu dni centrální banka kurz nevyhlašuje, použije se kurz naposledy vyhlášený Českou národní bankou.

V situaci exotické měny se jedná o měnu, jejíž kurz Česká národní banka nevyhlašuje na denní bázi. V takovém případě má účetní jednotka dvě možnosti přepočtu:

- použije kurz mezibankovního trhu pro americký dolar (USD) nebo euro (EUR),

- použije kurz exotické měny, který je zveřejněn Českou národní bankou k poslednímu dni každého měsíce na internetových stránkách cnb.cz.

V případě nákupu nebo prodeje cizí měny na českou měnu lze dle českých účetních předpisů použít kurz, za který byly tyto hodnoty nakoupeny nebo prodány. Tato varianta je použitelná pouze u čtyř účetních případů: a) nákup valut, b) nákup deviz, c) prodej valut, d) prodej deviz.

Realizované kurzové rozdíly

Dle českých účetních předpisů existuje několik situací, v nichž se v účetnictví setkáváme se vznikem kurzových rozdílů.

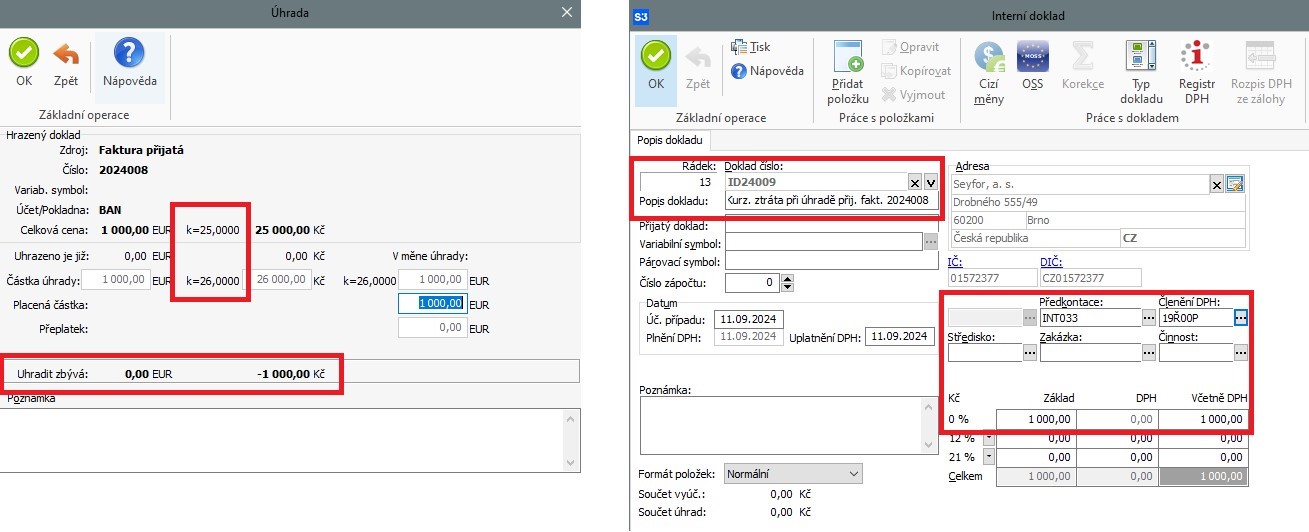

Prvním z nich jsou kurzové rozdíly při úhradě cizoměnových pohledávek a dluhů. Protože se pohledávky a dluhy znějící na cizí měnu účtují v českém účetnictví v české měně, je nutné provádět překurzování jejich cizoměnové hodnoty na českou měnu při vzniku a dále při úhradě, jsou-li uhrazeny v tomtéž účetním období.

Rovněž připomeňme, že účetní jednotka používá pro kurzování cizoměnových pohledávek a závazků tzv. účetní kurz, kterým se rozumí buď aktuální kurz České národní banky k okamžiku uskutečnění účetního případu nebo tzv. pevný kurz. Pokud tedy činí účetní kurz české koruny v účetní jednotce jinou hodnotu při vzniku cizoměnové pohledávky či závazku na straně jedné a jinou hodnotu při úhradě této pohledávky či závazku, vzniká kurzový rozdíl. O tomto kurzovém rozdílu se účtuje výsledkovým způsobem, tj. v případě kurzové ztráty na vrub (MD) účtu účtové skupiny 56 – Finanční náklady (v praxi nejčastěji účet 563 – Kurzové ztráty), v případě kurzového zisku ve prospěch (D) účtu účtové skupiny 66 – Finanční výnosy (v praxi nejčastěji účet 663 – Kurzové zisky).

Příklad:

| Účetní doklad | Text | Částka | MD | D |

| Faktura přijatá | Nákup zboží | 1.000 EUR

Kurz 25 Kč/EUR 25.000 Kč |

131 | 321 |

| Výpis z EUR bankovního účtu | Úhrada faktury za nákup zboží | 1.000 EUR

Kurz 26 Kč/EUR 26.000 Kč |

321 | 221 |

| Vnitřní účetní doklad | Kurzový rozdíl ztrátový | 1.000 Kč | 563 | 321 |

Příklad:

| Účetní doklad | Text | Částka | MD | D |

| Faktura vystavená | Prodej zboží | 1.000 EUR

Kurz 25 Kč/EUR 25.000 Kč |

311 | 604 |

| Výpis z EUR bankovního účtu | Úhrada faktury za prodej zboží | 1.000 EUR

Kurz 26 Kč/EUR 26.000 Kč |

221 | 311 |

| Vnitřní účetní doklad | Kurzový rozdíl ziskový | 1.000 Kč | 311 | 663 |

V případě pohybu peněžních prostředků mezi jednotlivými finančními účty (pokladna, banka) mohou rovněž vznikat kurzové rozdíly. Může se jednat například o situaci, v níž je cizí měna převáděna z valutové pokladny na korunový bankovní účet. V takovém případě je úbytek cizoměnových peněžních prostředků z valutové pokladny kurzován dle účetního kurzu (aktuální kurz České národní banky nebo pevný kurz). Naproti tomu uložení těchto cizoměnových peněžních prostředků na korunový bankovní účet představuje de facto prodej těchto valutových prostředků bance a nákup české měny. Proto je příjem peněžních prostředků na korunový bankovní účet kurzován obchodním kurzem banky.

V důsledku toho vzniká kurzový rozdíl, o němž účtujeme výsledkovým způsobem, tj. v případě kurzového zisku ve prospěch účtové skupiny 66 – Finanční výnosy (v praxi nejčastěji na účet 663 – Kurzové zisky), v případě kurzové ztráty na vrub účtové skupiny 56 – Finanční náklady (v praxi nejčastěji na účet 563 – Kurzové ztráty).

Analogicky se účtuje i o nákupu nebo prodeji cizí měny ve směnárně.

Příklad:

| Účetní doklad | Text | Částka | MD | D |

| Výdajový eurový pokladní doklad | Převod valut na korunový bankovní účet | 1.000 EUR

Kurz 25 Kč/EUR 25.000 Kč |

261 | 211 |

| Výpis z korunového bankovního účtu | Převod a transformace valut na český korunový bankovní účet | 1.000 EUR

Obchodní kurz banky 26 Kč/EUR 26.000 Kč |

221 | 261 |

| Vnitřní účetní doklad | Kurzový rozdíl ziskový | 1.000 Kč | 261 | 663 |

Příklad:

| Účetní doklad | Text | Částka | MD | D |

| Výpis z korunového bankovního účtu | Nákup cizí měny od obchodní banky | 1.000 EUR

Obchodní kurz banky 25 Kč/EUR 25.000 Kč |

261 | 221 |

| Příjmový eurový pokladní doklad | Příjem nakoupených valut od obchodní banky do valutové pokladny | 1.000 EUR

Kurz banky 26 Kč/EUR 26.000 Kč |

211 | 261 |

| Vnitřní účetní doklad | Kurzový rozdíl ziskový | 1.000 Kč | 261 | 663 |

Nerealizované kurzové rozdíly

V případě, že cizoměnová pohledávka nebo dluh nejsou uhrazeny k rozvahovému dni, tj. ke dni sestavení účetní závěrky, je nutné tyto položky překurzovat dle kurzu České národní banky k poslednímu dni účetního období. Výsledná diference představuje kurzový zisk (v případě zvýšení hodnoty pohledávky, v případě snížení hodnoty dluhu) nebo kurzovou ztrátu (v případě snížení hodnoty pohledávky, v případě zvýšení hodnoty dluhu). Kurzový zisk a kurzová ztráta se i v tomto případě účtují výsledkovým způsobem, tj. s využitím nejčastěji účtů 663 – Kurzový zisk nebo 563 – Kurzová ztráta.

Jakmile budou příslušná pohledávka nebo závazek uhrazeny v následujícím účetním období, nesmíme zapomenout při výpočtu kurzového rozdílu, vzniknuvšího při úhradě, zohlednit hodnotu proúčtovaného kurzového rozdílu z posledního dne předchozího účetního období.

Příklad:

| Účetní doklad | Text | Částka | MD | D |

| Faktura přijatá | Nákup zboží | 1.000 EUR

Kurz 25 Kč/EUR 25.000 Kč |

131 | 321 |

| Vnitřní účetní doklad | Kurzový rozdíl ziskový k rozvahovému dni (kurz ČNB 24 Kč/EUR) | 1.000 Kč | 321 | 663 |

| Výpis z bankovního účtu | Úhrada faktury za nákup zboží v následujícím roce | 1.000 EUR

Kurz 23 Kč/EUR 23.000 Kč |

321 | 221 |

| Vnitřní účetní doklad | Kurzový rozdíl ziskový při úhradě | 1.000 Kč | 321 | 663 |

Příklad:

| Účetní doklad | Text | Částka | MD | D |

| Faktura vystavená | Prodej zboží | 1.000 EUR

Kurz 25 Kč/EUR 25.000 Kč |

311 | 604 |

| Vnitřní účetní doklad | Kurzový rozdíl ztrátový k rozvahovému dni (kurz ČNB 24 Kč/EUR) | 1.000 Kč | 563 | 311 |

| Výpis z bankovního účtu | Úhrada faktury za prodej zboží v následujícím roce | 1.000 EUR

Kurz 23 Kč/EUR 23.000 Kč |

221 | 311 |

| Vnitřní účetní doklad | Kurzový rozdíl ztrátový při úhradě | 1.000 Kč | 563 | 311 |

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.