Obsah

Účtování odpisu pohledávky a prodeje pohledávky nepředstavuje zpravidla často se vyskytující transakce. Přesto je však nutné mít tuto oblast v účetním systému každého podnikatelského subjektu správně nastavenou. Rovněž patří mezi základní vědomostní výbavu účetních pracovníků každého podnikatelského subjektu. Jaká pravidla se pro jejich účtování dle českých účetních předpisů používají? V tomto článku si jednotlivé postupy představíme.

Jak na účtování odpisu pohledávky

V případě, že je k pohledávce vytvořena 100% opravná položka nebo je pohledávka promlčena, je možné dle českých účetních předpisů provést tzv. odpis pohledávky. Tímto účetním zápisem se pohledávka „odepíše“ do účetních nákladů, avšak pohledávka samotná nezaniká. Jen od okamžiku odepsání nebude o pohledávce účtováno na účtu rozvahovém, nýbrž účtu podrozvahovém v účtové třídě 7 – Účty závěrkové a podrozvahové.

Pokud byla k pohledávce v minulosti vytvořena opravná položka, je nutné ji rozpustit.

Účty 546, 646

Účetně se odpis pohledávky zachytí na vrub (MD) účtu účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji na účtu 546 – Odpis pohledávky) a ve prospěch (D) majetkového účtu příslušné pohledávky. Pokud by byla v budoucnosti pohledávka dlužníkem uhrazena, bude se účtovat přijetí peněžní částky na vrub (MD) účtu pokladny či bankovního účtu a ve prospěch (D) účtu účtové skupiny 64 – Jiné provozní výnosy (v praxi nejčastěji na účtu 646 – Výnosy z odepsaných pohledávek).

Účetní vs. daňový odpis pohledávek

V praxi je nutné rozlišovat tzv. „účetní“ odpis pohledávky a tzv. „daňový“ odpis pohledávky. V obou uvedených případech se účtuje odpis pohledávky na vrub (MD) uvedeného nákladového účtu. V případě tzv. „účetního“ odpisu pohledávky se však jedná pouze o účetní náklad. V případě tzv. „daňového“ odpisu pohledávky se jedná o účetní náklad, který je současně i daňově uznatelným nákladem z hlediska daně z příjmů (pro tzv. „daňový“ odpis pohledávky však musí být splněny podmínky dle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů).

Praktický příklad účtování odpis pohledávky

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Počáteční stav pohledávky | 10 000 Kč | 311 | 701 |

| Vnitřní účetní doklad | Odpis promlčené pohledávky | 10 000 Kč | 546 | 311 |

Účtování prodeje pohledávky

Úplatné postoupení (prodej) pohledávky se účtuje v prvém kroku jako vyřazení pohledávky, tj. na vrub (MD) účtu účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji na účtu 546 – Odpis pohledávky) a ve prospěch (D) majetkového účtu příslušné pohledávky. V druhém kroku se zaúčtuje pohledávka z prodeje pohledávky a výnos z prodeje pohledávky, tj. ve prospěch (D) účtu účtové skupiny 64 – Jiné provozní výnosy (v praxi nejčastěji na účtu 646 – Výnosy z odepsaných pohledávek).

Pokud byla k pohledávce v minulosti vytvořena opravná položka, je nutné ji rozpustit.

Praktický příklad účtování prodeje pohledávky

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Počáteční stav pohledávky | 10 000 Kč | 311 | 701 |

| Vnitřní účetní doklad | Vyřazení pohledávky z důvodu prodeje | 10 000 Kč | 546 | 311 |

| Vnitřní účetní doklad | Tržba z prodeje pohledávky | 10 000 Kč | 378 | 646 |

Shrnutí

K odpisu pohledávky se zpravidla v účetnictví přistupuje, pokud je k pohledávce vytvořena 100% opravná položka nebo je pohledávka promlčená. Odpis se provádí odúčtováním pohledávky na vrub (MD) nákladového účtu účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji na účet 546 – Odpis pohledávky).

V případě prodeje pohledávky se po odúčtování pohledávky do nákladů ještě zaúčtuje tržba z prodeje pohledávky ve prospěch (D) výnosového účtu účtové skupiny 64 – Jiné provozní výnosy (v praxi nejčastěji na účet 646 – Výnosy z odepsaných pohledávek). Připomeňme, že pohledávky vlastní (vzniknuvší vlastní fakturací) oceňujeme v nominální hodnotě, zatímco pohledávky nabyté úplatným postoupením (koupí) oceňujeme pořizovací cenou, tj. součtem ceny pořízení a vedlejších pořizovacích nákladů (například provize).

Jak účtovat odpis a prodej pohledávky v Money S3

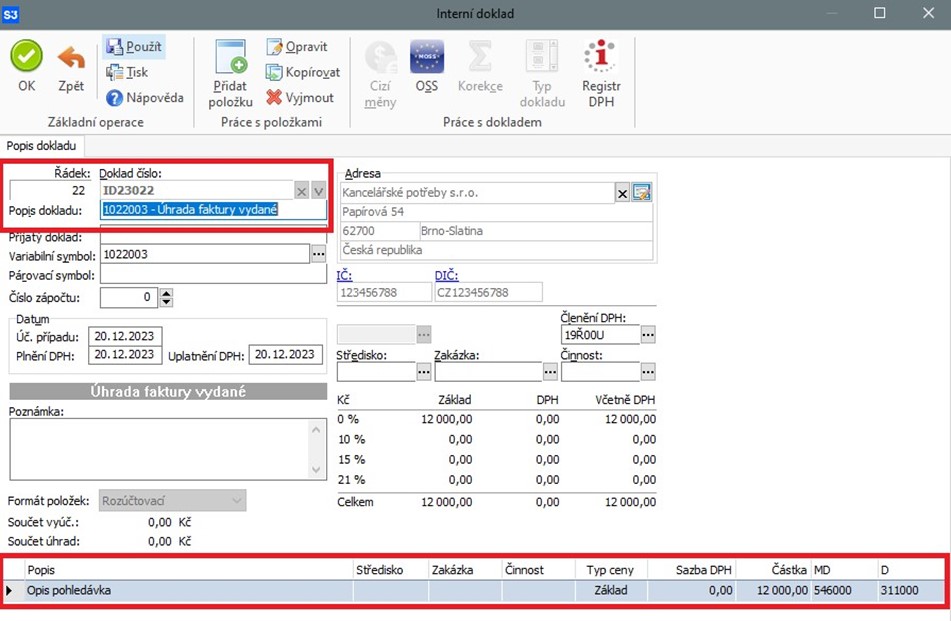

Pro účtování odpisu promlčené pohledávky potřebujete vytvořit interní doklad.

Pokud je pohledávka v seznamu faktur nebo pohledávek, vyberete ji z příslušného seznamu (otevřete si ho pomocí ikony tří teček u položky Variabilní symbol). Pomocí předkontace nebo rozúčtovací položky u ní nastavíte správné účtování. Poté už jen ze seznamu vyberete odpovídající účty Má dáti a Dal a operaci potvrdíte tlačítkem OK.

Money S3 automaticky prováže zadaný odpis s příslušným dokladem, a provede tak jeho úhradu.

Stejným způsobem postupujete také při prodeji pohledávky. Jen je třeba zvolit vhodnou analytiku a vytvořit také interní doklad k zaúčtování tržby.

Money S3 má přitom ke všem dokladům připravený seznam vhodných účtů včetně jejich názvů. Díky tomu vždy víte, na které účty Má dáti a Dal máte účtovat. Stačí jen ze seznamu vybrat vhodnou variantu.

Účty přitom nemusíte dlouze vyhledávat ani ručně vypisovat, a proto vše zvládnete na pár kliknutí.

Přesvědčte se o tom i vy a vyzkoušejte si Money S3 zdarma. Program ve verzi Start můžete používat po neomezeně dlouhou dobu, limitováni jste pouze počtem vystavených dokladů.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.