Obsah

Podnikatelský subjekt může vyřazovat zásoby různými způsoby. Tomu odpovídá i použitá oceňovací technika při vyřazení a příslušné zaúčtování dle českých účetních předpisů, budeme-li uvažovat podnikatele, který vede podvojné účetnictví. Které základní způsoby vyřazení zásob známe a jaké oceňování zásob se při vyřazení použije? V tomto článku si jednotlivé varianty představíme.

Jednotlivé způsoby vyřazení zásob a oceňování zásob při vyřazení

V rámci vyřazování zásob ze skladu je nutné nejprve řešit metodiku oceňování. Nabízejí se čtyři možnosti: 1) historické ocenění, 2) first-in, first-out (FIFO), 3) vážený aritmetický průměr (proměnlivý nebo periodický), 4) pevná skladová cena.

Historické ocenění

Metoda ocenění v historických cenách vychází z možnosti podnikatelského subjektu oceňovat zásoby v ocenění, za které byly zásoby převzaty na sklad. S touto variantou se můžeme v praxi setkat například v případě klenotnictví nebo prodejců aut. Pokud bychom využili čárových kódů u jednotlivých položek zásob, je tato metoda opět možná.

First-In, First-Out (FIFO)

Velmi často v praxi používanou metodou ocenění zásob při vyřazení je metoda „first-in, first-out (FIFO)“, která je založena na oceňování zásob dle nejstarších příjemek na sklad. Jedná se de facto o fikci, kdy zásoby (jednotlivé nomenklatury) vyskladňujeme za ceny nejstarších příjemek na sklad.

Vážený aritmetický průměr

Druhou velmi často používanou metodou oceňování zásob při vyskladnění představuje metoda váženého aritmetického průměru. Vychází z předpokladu, že po každém přijetí zásoby dané nomenklatury na sklad se provede výpočet průměrné ceny (proměnlivý průměr). Pokud by se průměr počítal za pravidelné časové intervaly (nikoliv po každé uskutečněné příjemce na sklad), jednalo by se o periodický průměr. Metoda váženého aritmetického průměru periodického však může být použita nejdéle za dobu jednoho měsíce.

Pevná skladová cena

Tato metoda je používána především ve větších účetních jednotkách. Je založena na předpokladu, že zásoby jsou oceňovány při naskladnění za předem stanovenou pevnou (interní) cenu a v důsledku toho vznikají oceňovací odchylky od této pevné skladové ceny. V případě vyřazení zásoby ze skladu se odúčtuje hodnota zásob z účtu pevné skladové ceny v této ceně a z účtu oceňovacích odchylek se odúčtuje částka, která odpovídá procentu oceňovacích odchylek.

Jednotlivé způsoby vyřazení zásob a jejich zaúčtování

Účtování spotřeby materiálu ve výrobě

V případě vyskladnění materiálu z důvodu jeho spotřeby ve výrobě se standardně používá účet 501 – Spotřeba materiálu.

Praktický příklad účtování spotřeby materiálu

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výdejka |

Vyskladnění materiálu do výroby |

Kč 12.000,– |

501 |

112 |

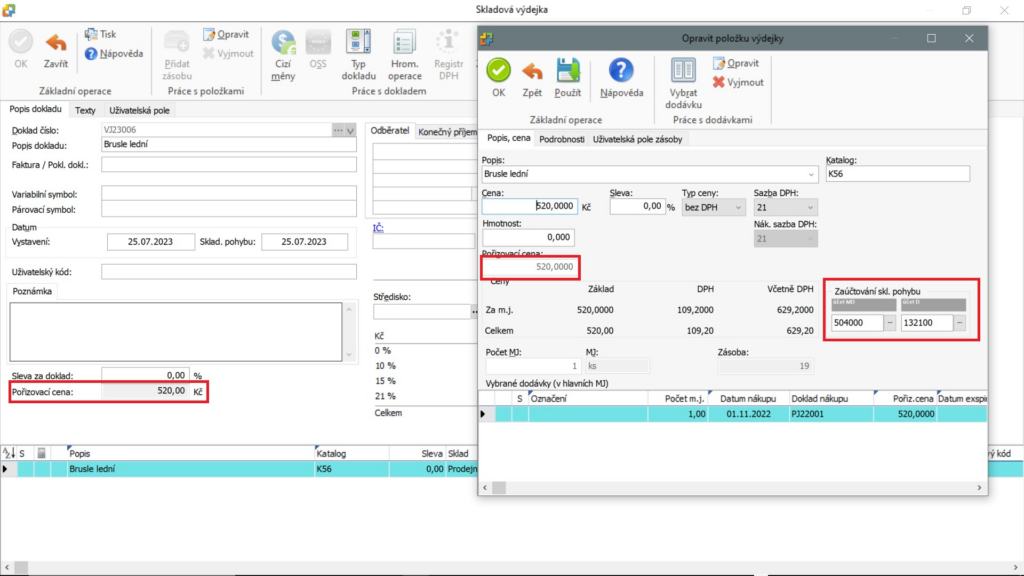

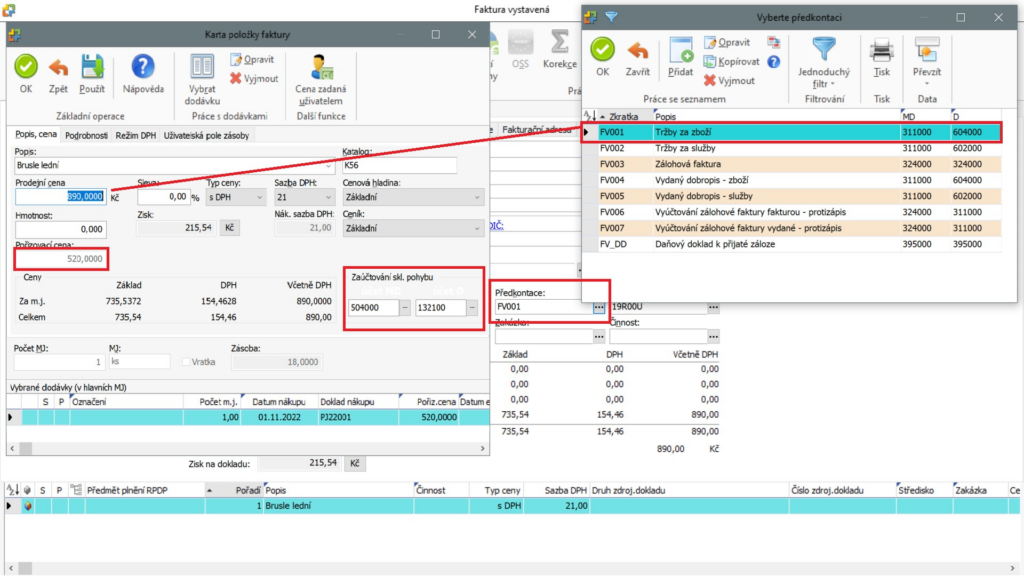

Účtování prodeje zboží

Je-li vyskladněno zboží z důvodu jeho prodeje, dochází v duchu akruálního principu k odúčtování hodnoty zboží na vrub účtu 504 – Prodej zboží.

Praktický příklad účtování prodeje zboží

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výdejka |

Vyskladnění zboží pro prodej |

Kč 14.000,– |

504 |

132 |

Účtování prodeje materiálu

Pokud prodáváme materiál, účtujeme o jeho vyskladnění z tohoto důvodu na vrub účtu 542 – Prodej materiálu.

Praktický příklad účtování prodeje materiálu

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výdejka |

Vyskladnění materiálu pro prodej |

Kč 10.000,– |

542 |

132 |

Účtování likvidace zásob

Od roku 2008 pamatuje i zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Praktický příklad účtování likvidace zásob

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výdejka |

Likvidace neprodejných zásob |

Kč 9.000,– |

548 |

112 (132) |

Účtování darování zásob

Jestliže účetní jednotka zásoby daruje, zachytí se z účetního hlediska toto vyskladnění na vrub účtu 543 – Dary z provozní činnosti.

Praktický příklad účtování darování zásob

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výdejka |

Darování zásob |

Kč 10.000,– |

543 |

112 (132) |

Účtování manka, škody, krádeže

Důležité je v tomto případě správně definovat jednotlivé situace. Manko představuje jednu z možností inventarizačních rozdílů, tj. skutečný stav zásob je nižší než stav zásob dle skladové evidence. Škoda nastává v případě, že došlo k poškození nebo poničení fakticky vlastněných zásob a v důsledku tohoto poškození nebo poničení k vyřazení tohoto aktiva.

Vlastní zaúčtování respektuje akruální princip podvojného účetnictví, tj. účtujeme na vrub účtu 549 – Manka, škody a krádeže z provozní činnosti.

Praktický příklad účtování manka, škody, krádeže

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výdejka |

Manko, škoda nebo krádež zásob |

Kč 14.000,– |

549 |

112 (132) |

Účtování vyřazení z obchodního majetku

Jestliže zásoby vyřazuje účetní jednotka – fyzická osoba z obchodního majetku do „občanského“ majetku, zachytí se snížení hodnoty účtu 491 – Účet individuálního podnikatele.

Praktický příklad účtování vyřazení z obchodního majetku

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výdejka |

Vyřazení zásob z obchodního majetku do soukromého majetku |

Kč 10.000,– |

491 |

112 (132) |

Video – Jak účtovat jednotlivé způsoby vyřazení zásob?

Závěr

V případě jednotlivých způsobů vyřazení zásob je nutné řešit nejprve vhodnou metodiku oceňování zásob. Dle českých účetních předpisů rozlišujeme čtyři varianty: 1) ocenění v historických cenách, 2) first-in, first-out (FIFO), 3) vážený aritmetický průměr (proměnlivý nebo periodický), 4) pevná skladová cena. V závislosti na jednotlivých důvodech vyřazení zásob účtujeme na vrub (MD) příslušného (většinou, avšak nikoliv vždy) nákladového účtu.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.