Obsah

Při vedení účetnictví, při provádění činností v rámci účetní uzávěrky a při sestavování účetní závěrky je nutné mít na paměti i specifická pravidla, která se týkají přeceňování cenných papírů na reálnou hodnotu (výsledkově, rozvahově), jakož i přeceňování podílů ekvivalencí. Známe rozdíly a vzájemnou provázanost mezi nimi? Jak se účtuje o případném přecenění cenných papírů na reálnou hodnotu výsledkově či rozvahově? Jak se účtuje o případném přecenění podílů ekvivalencí? V této souvislosti je zcela zásadní respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen ZoÚ), prováděcí Vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (dále jen Vyhláška č. 500/2002 Sb.), Českých účetních standardů (dále jen ČÚS), jakož i zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen ZDP). Důležitou roli na tomto místě zaujímají rovněž firemní směrnice (vnitropodnikové účetní předpisy). V následujícím článku si přiblížíme základní souvislosti této problematiky z účetního a daňového hlediska.

V rámci oceňování majetkových cenných papírů a podílů je nutné rozlišovat tři situace:

- ocenění při pořízení,

- ocenění při vyřazení,

- ocenění k rozvahovému dni (sestavení účetní závěrky).

Ocenění cenných papírů při pořízení

Při pořízení cenných papírů koupí se provádí ocenění pořizovací cenou, která je tvořena cenou pořízení a vedlejšími pořizovacími náklady (provize, poplatky). Dle Vyhlášky č. 500/2002 Sb. však součástí vedlejších pořizovacích nákladů nejsou především úroky z úvěrů na pořízení cenných papírů a náklady spojené s držbou cenných papírů a podílů.

V případě bezúplatného nabytí cenných papírů se používá reprodukční pořizovací cena.

Ocenění cenných papírů při vyřazení

Při vyřazení cenných papírů lze použít:

- historické ocenění (skutečná historická pořizovací cena),

- vážený aritmetický průměr,

- metodu „FIFO“ (první na sklad, první ze skladu).

Přeceňování cenných papírů na reálnou hodnotu

K rozvahovému dni se cenné papíry oceňují, v závislosti na jejich druhu:

- reálnou hodnotou,

- ekvivalencí,

- pořizovací cenou,

- tvorbou opravné položky v případě přechodného snížení hodnoty.

Reálnou hodnotou se oceňují cenné papíry s výjimkou:

- cenných papírů držených do splatnosti,

- dluhopisů pořízených v primárních emisích neurčených účetní jednotkou k obchodování,

- cenných papírů představujících účast v ovládaných účetních jednotkách, nebo účetních jednotkách pod podstatným vlivem,

- cenných papírů emitovaných účetní jednotkou.

Jako reálná hodnota se použije:

- tržní hodnota,

- hodnota vyplývající z obecně uznávaných oceňovacích modelů a technik, pokud tyto oceňovací modely a techniky zajišťují přijatelný odhad tržní hodnoty,

- ocenění kvalifikovaným odhadem nebo posudkem znalce,

- ocenění stanovené podle zvláštních právních předpisů, pokud nelze použít žádnou z předchozích technik ocenění.

Jestliže není možné objektivně stanovit reálnou hodnotu, považuje se za tuto hodnotu ocenění ke dni uskutečnění účetního případu (například pořizovací cenou).

Mikro účetní jednotka nepoužije ocenění reálnou hodnotou nebo ekvivalencí s výjimkami podle ZoÚ, například obchodníci s cennými papíry, platební instituce, investiční společnosti a fondy důchodového nebo penzijního spoření.

Mikro účetní jednotka, která změnila kategorii účetní jednotky na vyšší (malou, střední a velkou), ocení příslušný majetek reálnou hodnotou, a to k prvnímu dni účetního období změny kategorie.

Účetní jednotka (malá, střední a velká), která změnila kategorii účetní jednotky na mikro a oceňovala majetek reálnou hodnotou, zruší toto ocenění k prvnímu dni účetního období změny kategorie.

Přeceňování cenných papírů na reálnou hodnotu výsledkově

Změna reálné hodnoty u cenných papírů určených účetní jednotkou k obchodování s cílem dosahovat zisk z cenových rozdílů v krátkodobém horizontu se účtuje jako finanční náklad nebo finanční výnos.

Zvýšení reálné hodnoty cenného papíru určeného účetní jednotkou k obchodování s cílem dosahovat zisk z cenových rozdílů v krátkodobém horizontu se zaúčtuje na vrub účtu 251 – Majetkové cenné papíry k obchodování, resp. 253 – Dluhové cenné papíry k obchodování, jako zvýšení ocenění. Souvztažný zápis je proveden ve prospěch účtu 664 – Výnosy z přecenění cenných papírů k obchodování, jako zvýšení výnosů.

Snížení reálné hodnoty cenného papíru určeného účetní jednotkou k obchodování s cílem dosahovat zisk z cenových rozdílů v krátkodobém horizontu se zaúčtuje ve prospěch účtu 251 – Majetkové cenné papíry k obchodování, resp. 253 – Dluhové cenné papíry k obchodování, jako snížení ocenění. Souvztažný zápis se provede na vrbu účtu 564 – Náklady z přecenění cenných papírů k obchodování, jako zvýšení nákladů.

|

Účetní případ |

Částka (Kč) |

MD |

D |

|

Změna reálné hodnoty (zvýšení) akcie (VÚD) |

90.000,– |

251 |

664 |

|

Změna reálné hodnoty (snížení) akcie (VÚD) |

10.000,– |

564 |

251 |

Přeceňování cenných papírů na reálnou hodnotu rozvahově

Změna reálné hodnoty ostatních cenných papírů oceňovaných reálnou hodnotou (realizované cenné papíry) se účtuje prostřednictvím rozvahového účtu 414 – Oceňovací rozdíly z přecenění majetku a závazků. Je-li prokázáno, že došlo ke snížení hodnoty těchto cenných papírů, které je pravděpodobně trvalého charakteru, zaúčtuje se znehodnocení bez zbytečného odkladu na účet finančních nákladů.

Výše tohoto znehodnocení odpovídá kladnému rozdílu mezi oceněním realizovatelného cenného papíru při jeho nabytí a stávající reálnou hodnotou se zohledněním předchozích ztrát ze znehodnocení. Pokud následně po zaúčtování znehodnocení na účty finančních nákladů dojde k prokazatelnému zvýšení reálné hodnoty realizovatelných dluhových cenných papírů, je zvýšení reálné hodnoty nejvýše ve výši v minulosti uplatněného nákladu zaúčtováno do výnosů.

|

Účetní případ |

Částka (Kč) |

MD |

D |

|

Změna reálné hodnoty (zvýšení) akcie (VÚD) |

90.000,– |

063 |

414 |

|

Změna reálné hodnoty (snížení) akcie (VÚD) |

10.000,– |

414 |

257 |

Přeceňování podílů ekvivalencí

Podíl, který představuje účast v ovládané osobě nebo podíl s podstatným vlivem, může být oceněn ekvivalencí (protihodnotou). Pokud použije účetní jednotka uvedený způsob ocenění, je povinna jej použít pro ocenění všech takových podílů.

Oceněním ekvivalencí se rozumí, že majetková účast je při pořízení oceněna pořizovací cenou, která je k okamžiku sestavení účetní závěrky upravována na hodnotu odpovídající míře účasti účetní jednotky na vlastním kapitálu obchodní korporace, v níž má účetní jednotka majetkovou účast. Účetní jednotka ocení majetkovou účast nulou, pokud její podíl na ztrátách v obchodní společnosti, v níž má majetkovou účast, je roven nebo převýší ocenění její účasti.

Změna v ocenění se účtuje prostřednictvím rozvahového účtu 414 – Oceňovací rozdíly z přecenění majetku a závazků.

|

Účetní případ |

Částka (Kč) |

MD |

D |

|

Změna ocenění ekvivalencí u podílu v jiné obchodní společnosti – zvýšení (VÚD) |

90.000,– |

061.2 |

414 |

|

Změna ocenění ekvivalencí u podílu v jiné obchodní společnosti – snížení (VÚD) |

10.000,– |

414 |

062.2 |

Shrnutí

V oblasti cenných papírů a podílů je nutné rozlišovat ocenění v okamžiku pořízení, vyřazení a k rozvahovému dni. V souvislosti s tím rozlišujeme přecenění na reálnou hodnotu (rozvahově, výsledkově nebo vůbec) a přecenění ekvivalencí. V okamžiku pořízení se použije ocenění pořizovací cenou (úplatné nabytí) nebo reprodukční pořizovací cenou (bezúplatné nabytí). V případě vyřazení lze aplikovat ocenění ve skutečné pořizovací ceně, metodu váženého aritmetického průměru, metodu „FIFO a korekci ocenění s využitím opravné položky pro přechodné snížení hodnoty.

Přeceňování cenných papírů a podílů v Money S3

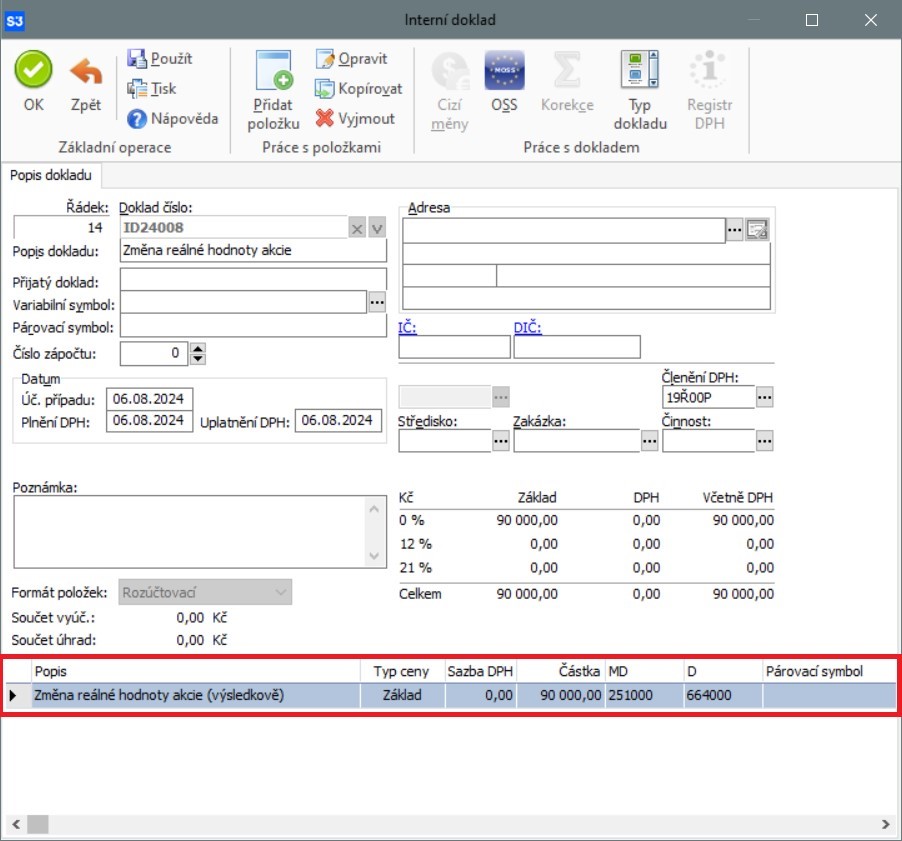

Ve videu výše se v čase od 2:19 podíváte na oceňování a přeceňování v účetním programu Money S3. To provádíte na základě interních dokladů. Ve videu uvidíte ukázku změny reálné hodnoty akcie výsledkovou formou.

U interního dokladu máte zvolený rozúčtovací formát položek. Když pak v dialogovém okně dole kliknete na Změna reálné hodnoty akcie (výsledkově), uvidíte, že se změna účtuje na MD účet 251 a na D účet 664. Tímto způsobem máte doklad zaúčtovaný i v účetním deníku.

Money S3 používají menší a střední firmy, účetní kanceláře, školy i neziskové organizace. Patří mezi nejoblíbenější účetní programy v České republice. Uživatelé si pochvalují hlavně:

- intuitivní ovládání,

- automatizace, které jim šetří čas,

- a kvalitní zákaznickou podporu.

Vyzkoušejte Money S3 i vy a udělejte si na něj vlastní názor. Stáhněte si tento účetní program zdarma.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.