Obsah

Při vedení účetnictví, při provádění činností v rámci účetní uzávěrky a při sestavování účetní závěrky je nutné nezapomínat na specifická pravidla, která se týkají směnek. Známe vymezení a rozdělení směnek v účetnictví? Rozumíme základním formám jejich oceňování? Jsou nám jasné principy pro účtování o těchto složkách? V této souvislosti je zcela zásadní respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen ZoÚ), prováděcí Vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (dále jen Vyhláška č. 500/2002 Sb.), Českých účetních standardů (dále jen ČÚS), jakož i zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen ZDP). Důležitou roli na tomto místě zaujímají rovněž firemní směrnice (vnitropodnikové účetní předpisy). V následujícím článku si přiblížíme základní souvislosti této problematiky z hlediska českých účetních předpisů.

Vymezení směnek v účetnictví

Směnka je definována jako listinný cenný papír, který vyjadřuje bezvýhradný slib dlužníka, popřípadě příkaz k zaplacení směnečné sumy v přesně stanovený den na přesně stanoveném místě.

Druhy směnky

Směnka vlastní – výstavce v ní bezpodmínečně slibuje osobě na směnce uvedené, že proplatí ve stanovené době a na určeném místě směnečnou sumu.

Směnka cizí – výstavce v ní bezpodmínečně přikazuje třetí osobě (směnečníkovi), aby za něj osobě ve směnce uvedené (směnečný věřitel) zaplatila ve stanovené době a na určeném místě směnečnou sumu.

Pochopení směnek

Směnka je chápána z různých úhlů pohledu:

- platební prostředek,

- cenný papír,

- zajišťovací prostředek.

Směnka jako platební prostředek

V tomto smyslu se nejčastěji používají tyto syntetické účty:

254 – Směnky k inkasu

Směnka dodavatele (věřitele).

322 – Směnky k úhradě

Směnka u odběratele (dlužníka) – dluh při splatnosti jeden rok a kratší.

478 – Dlouhodobé směnky k úhradě

Směnka u dodavatele (dlužníka) – dluh při splatnosti více jak dvanáct měsíců.

Směnka jako cenný papír

V tomto případě se nejčastěji používají následující syntetické účty:

065 – Dluhové cenné papíry držené do splatnosti

Směnka pořízená se záměrem držby do splatnosti, po dobu delší než jeden rok.

069 – Jiný dlouhodobý finanční majetek

Směnka pořízená se záměrem držby po dobu delší než dvanáct měsíců, určená k prodeji před splatností.

253 – Dluhové cenné papíry k obchodování

Směnka pořízená se záměrem držby po dvanáct měsíců a kratší, určená k prodeji před splatností.

256 – Dluhové cenné papíry držené do splatnosti

Směnka pořízená se záměrem držby do splatnosti, po dobu dvanáct měsíců a kratší.

Směnka jako zajišťovací prostředek

Směnka jako zajišťovací prostředek zajišťuje pohledávku za odběratelem, neúčtuje se o ní v účetnictví. Směnka je v takovém případě sledována pouze v podrozvahové evidenci, tj. na podrozvahovém účtu.

Oceňování směnek v účetnictví

V rámci oceňování cenných papírů a podílů je nutné rozlišovat tři situace:

- ocenění při pořízení,

- ocenění při vyřazení,

- ocenění k rozvahovému dni (sestavení účetní závěrky).

Ocenění při pořízení

Při pořízení cenných papírů koupí se provádí ocenění pořizovací cenou, která je tvořena cenou pořízení a vedlejšími pořizovacími náklady (provize, poplatky). Dle Vyhlášky č. 500/2002 Sb. však součástí vedlejších pořizovacích nákladů nejsou především úroky z úvěrů na pořízení cenných papírů a náklady spojené s držbou cenných papírů a podílů.

V případě bezúplatného nabytí cenných papírů se používá reprodukční pořizovací cena.

Ocenění při vyřazení

Při vyřazení cenných papírů lze použít:

- historické ocenění (skutečná historická pořizovací cena),

- vážený aritmetický průměr,

- metodu „FIFO“ (první na sklad, první ze skladu).

Ocenění k rozvahovému dni (sestavení účetní závěrky)

K rozvahovému dni se cenné papíry oceňují, v závislosti na jejich druhu:

- reálnou hodnotou,

- ekvivalencí,

- pořizovací cenou,

- tvorbou opravné položky v případě přechodného snížení hodnoty.

Reálnou hodnotou se oceňují cenné papíry s výjimkou:

- cenných papírů držených do splatnosti,

- dluhopisů pořízených v primárních emisích neurčených účetní jednotkou k obchodování,

- cenných papírů představujících účast v ovládaných účetních jednotkách, nebo účetních jednotkách pod podstatným vlivem,

- cenných papírů emitovaných účetní jednotkou.

Jako reálná hodnota se použije:

- tržní hodnota,

- hodnota vyplývající z obecně uznávaných oceňovacích modelů a technik, pokud tyto oceňovací modely a techniky zajišťují přijatelný odhad tržní hodnoty,

- ocenění kvalifikovaným odhadem nebo posudkem znalce,

- ocenění stanovené podle zvláštních právních předpisů, pokud nelze použít žádnou z předchozích technik ocenění.

Jestliže není možné objektivně stanovit reálnou hodnotu, považuje se za tuto hodnotu ocenění ke dni uskutečnění účetního případu (například pořizovací cenou).

Mikro účetní jednotka nepoužije ocenění reálnou hodnotou nebo ekvivalencí s výjimkami podle ZoÚ, například obchodníci s cennými papíry, platební instituce, investiční společnosti a fondy důchodového nebo penzijního spoření.

Mikro účetní jednotka, která změnila kategorii účetní jednotky na vyšší (malou, střední a velkou), ocení příslušný majetek reálnou hodnotou, a to k prvnímu dni účetního období změny kategorie.

Účetní jednotka (malá, střední a velká), která změnila kategorii účetní jednotky na mikro a oceňovala majetek reálnou hodnotou, zruší toto ocenění k prvnímu dni účetního období změny kategorie.

Účtování směnek v účetnictví

Přiblížíme si účtování směnky jako platebního prostředku, tj. směnku k inkasu (pohled věřitele) a směnku k úhradě (pohled dlužníka).

Účtování směnky k inkasu

|

Účetní případ |

Částka (Kč) |

MD |

D |

|

Faktura vystavená za prodej zboží (FAV) |

100.000,– |

311 |

604 |

|

Akceptace směnky k inkasu (VÚD) |

100.000,– |

254 |

311 |

|

Alikvótní úrokový výnos (VÚD) |

5.000,– |

254 |

662 |

|

Proplacení směnky k inkasu (VBÚ) |

105.000,– |

221 |

254 |

Účtování směnka k úhradě

|

Účetní případ |

Částka (Kč) |

MD |

D |

|

Faktura přijatá za nákup zboží (FAP) |

100.000,– |

131 |

321 |

|

Akceptace směnky k úhradě (VÚD) |

100.000,– |

321 |

322 |

|

Alikvótní úrokový náklad (VÚD) |

5.000,– |

562 |

322 |

|

Proplacení směnky k úhradě (VBÚ) |

105.000,– |

322 |

221 |

Účtování eskontu směnky

Při eskontu směnky bance se u věřitele proúčtuje úbytek cenného papíru, a to v ocenění původní pořizovací ceny a naběhlého alikvótního úrokového výnosu. Souvztažně se účtuje na vrub pohledávky za eskontované cenné papíry. Poskytnutí eskontního úvěru na běžný účet se zaúčtuje ve výši inkasované částky. Rozdíl mezi jmenovitou hodnotou dluhu vůči peněžnímu ústavu a částkou, která je připsána na bankovní účet, tj. úrok (diskont), který si peněžní ústav ze jmenovité hodnoty směnky srazil, zaúčtujeme jako zvýšení účtu časového rozlišení (náklady příštích období). Avízo o proplacení směnky zaúčtujeme jako snížení pohledávky za eskontované cenné papíry a souvztažně jako snížení dluhu z titulu eskontního úvěru.

|

Účetní případ |

Částka (Kč) |

MD |

D |

|

Úhrada pohledávky směnkou k inkasu (VÚD) |

100.000,– |

254 |

311 |

|

Alikvótní úrokový výnos ze směnky k inkasu (VÚD) |

3.000,– |

254 |

662 |

|

Eskont směnky k inkasu bance (VÚD) Jmenovitá hodnota směnky Ocenění směnky (pořizovací cena + alikvótní úrok) Rozdíl |

112.000,– 103.000,– 9.000,– |

313 – – |

– 254 384 |

|

Poskytnutí eskontního úvěru (VBÚ) Jmenovitá hodnota úvěru (dluhu) Inkaso úvěru na bankovní účet Rozdíl |

112.000,– 101.200,– 10.800,– |

– 221 381 |

261 – – |

|

Vyúčtování poskytnutého úvěru (VBÚ) |

112.000,– |

261 |

232 |

|

Alikvótní úrokový výnos ze směnky |

6.000,– |

384 |

662 |

|

Podíl úroků z úvěru běžného účetního období |

7.200,– |

562 |

381 |

Shrnutí

Směnky je možné členit z různých úhlů pohledu. Z hlediska základního pojetí členíme směnky na směnky vlastní a cizí. Z hlediska funkce rozlišujeme směnku jako platební prostředek, cenný papír nebo jako zajišťovací prostředek. Směnku jako platební prostředek rozlišujeme na směnku k inkasu (věřitel) a směnku k úhradě (dlužník). Směnka jako zajišťovací prostředek se eviduje v podrozvahové evidenci na podrozvahovém účtu. Specifickou operací je tzv. eskont směnky bance.

Účtování směnek v Money S3

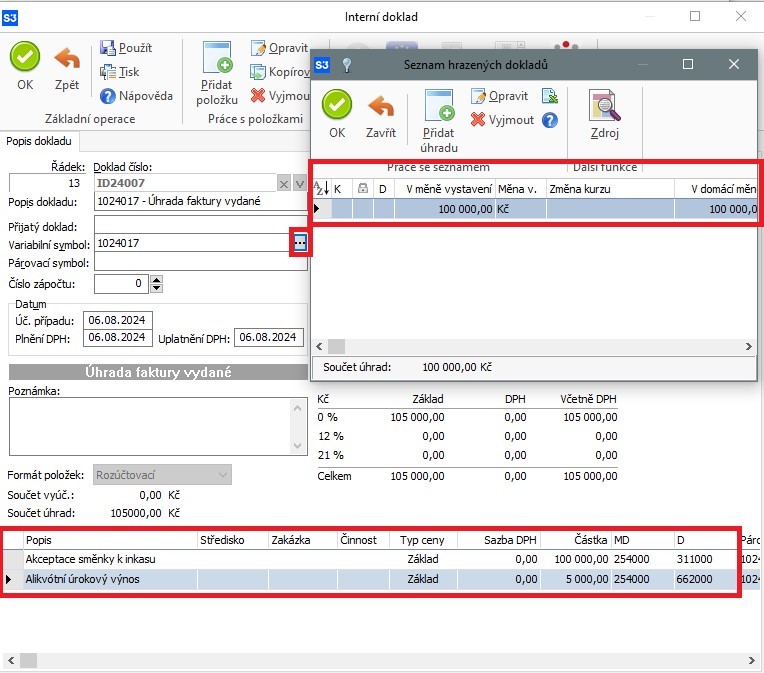

Ve videu výše se od času 2:20 můžete podívat, jak v účetním programu Money S3 probíhá úhrada vystavené faktury pomocí směnky. K tomuto účelu využijete interní doklad, ve kterém klasicky zpracujete úhradu.

V rámci rozúčtovacích položek na interním dokladu máte zaúčtovaný účetní případ akceptace směnky k inkasu – účtujete na MD účet 254 oproti účtu D účtu 311. V druhé položce daného interního dokladu máte účtovaný alikvotní úrokový výnos, opět na MD účet 254 a na D účet účtujete na 662 (účet Výnosy z úroků).

Jakmile proběhne úhrada směnky, v našem příkladu na základě bankovního výpisu, v Money S3 se objeví bankovní příjem. Ten účtujete předkontací oproti účtu 254.

Práci se směnkami i další úkony si můžete v Money S3 zdarma vyzkoušet. Stáhněte si bezplatnou verzi Money S3 Start a otestujte si ji. Najdete v ní kompletní funkce, které potřebujete pro zpracování daňové evidenci a účetnictví.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.