Obsah

Při vedení účetnictví, při provádění činností v rámci účetní uzávěrky a při sestavování účetní závěrky je nutné nezapomínat na specifická pravidla, která se týkají technik oceňování zásob při jejich pořízení. Známe vymezení a rozdělení jednotlivých technik oceňování zásob při jejich pořízení? V této souvislosti je zcela zásadní respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, prováděcí Vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, Českých účetních standardů, jakož i zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů. Důležitou roli na tomto místě zaujímají rovněž firemní směrnice (vnitropodnikové účetní předpisy). V následujícím článku si přiblížíme základní souvislosti této problematiky z hlediska českých účetních předpisů.

Pořizovací cena

Pořizovací cena je prvním typem vstupní ceny, kterou použijeme zpravidla pro ocenění zásob při pořízení. Dle českých účetních předpisů je pořizovací cena definována takto:

Pořizovací cena = cena pořízení + vedlejší pořizovací náklady

Cenou pořízení se rozumí „holá“ cena, za kterou je zásoba nakoupena, například cena fakturovaná dodavatelem. Vedlejší pořizovací náklady definuje Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (dále jen Vyhláška č. 500/2002 Sb.) v pozitivním a negativním slova smyslu. Mezi vedlejší pořizovací náklady patří například: balné, poštovné, provize, clo, pojistné při přepravě. Mezi vedlejší pořizovací náklady nepatří zejména: úroky z úvěrů a zápůjček poskytnutých na jejich pořízení, kurzové rozdíly, smluvní pokuty a úroky z prodlení související s pořízením zásob.

Jinými slovy, pořizovací cena je definována jako cena, za kterou byla majetková složka pořízena včetně nákladů s pořízením souvisejících. Ke kupní ceně se připočítávají položky definované Vyhláškou č. 500/2002 Sb.

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Faktura přijatá |

Nákup zboží |

100.000 Kč |

131 |

321 |

|

Faktura přijatá |

Dopravné za nakoupené zboží |

15.000 Kč |

131 |

321 |

|

Jednotný správní doklad |

Clo za nakoupené zboží |

5.000 Kč |

131 |

379 |

|

Výdajový pokladní doklad |

Provize za nakoupené zboží |

2.000 Kč |

131 |

211 |

|

Výdajový pokladní doklad |

Pojistné při přepravě zboží |

6.000 Kč |

131 |

211 |

|

Příjemka na sklad |

Příjem zboží na sklad |

128.000 Kč |

132 |

131 |

Vlastní náklady

V případě zásob vytvořených vlastní výrobou se použijí vlastní náklady, které definují české účetní předpisy v podobě:

Vlastní náklady = přímé náklady + poměrná část nepřímých nákladů

Přímé náklady lze „přímo“ kvantifikovat na vyráběné zásoby, například spotřeba přímého materiálu či výkonových mezd. Nepřímými náklady se rozumí zejména odpisy majetku, spotřeba energie, časové mzdy pracovníků. V tomto směru se využívá nástrojů vnitropodnikového účetnictví, zejména kalkulací.

Kalkulace jsou základním nástrojem vnitropodnikového účetnictví, které slouží pro ocenění vnitropodnikových výkonů. Vnitropodnikové účetnictví plní řadu důležitých úkolů pro finanční účetnictví, například:

- oceňuje zásoby vlastní výroby,

- oceňuje dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek, který je vytvářený vlastní činností,

- oceňuje vnitropodnikové služby (zejména vnitropodnikovou přepravu),

- poskytuje údaje pro sestavení výkazu zisku a ztráty (výsledovky) v účelovém členění.

Pro účely kalkulací členíme náklady na přímé a nepřímé (režijní).

Přímé náklady přímo souvisí s vytvářeným výkonem. Jsou přiřaditelné konkrétnímu určitému výkonu (výrobku). Jedná se například o suroviny, které přímo přecházejí do výrobku a tvoří jeho podstatu, mzdové náklady výkonových pracovníků.

Nepřímé (režijní) náklady nelze přímo přiřadit ke konkrétnímu výkonu. Na konkrétní výkon se přiřazují za použití příslušných kalkulačních metod. Typickými příklady nepřímých (režijních) nákladů jsou zejména mzdové administrativní náklady, mzdy administrativních pracovníků.

Kalkulace je základním nástrojem v rámci manažerského účetnictví pro určení hodnotových veličin (například nákladů) pro jednotku vytvářené produkce, například jeden vyráběný výrobek či jednu poskytovanou službu. Za tímto účelem se používají tzv. kalkulační vzorce, kterých existuje mnoho druhů. Základní kalkulační vzorec má následující strukturu:

Přímý materiál

Přímé mzdy

Ostatní přímé náklady

Výrobní režie

Vlastní náklady výroby

Zásobovací a správní režie

Vlastní náklady výkonu

Odbytové náklady

Úplné vlastní náklady výkonu

Hrubá obchodní marže (zisk)

Prodejní cena bez daně z přidané hodnoty

Z hlediska druhů kalkulací rozlišujeme zejména:

- kalkulaci prostým dělením (v případě výroby jediného (stejnorodého) druhu výkonu),

- kalkulaci dělením pomocí poměrových čísel (v případě výroby stejnorodého druhu výkonu, avšak různých velikostí (rozměrů), hmotností apod. jednotlivých druhů výkonů),

- kalkulaci přirážkovou (v případě výroby různorodných druhů výkonů).

Jinými slovy, vlastními náklady se rozumí přímé náklady vynaložené na výrobu nebo jinou činnost, popřípadě i přiřaditelné nepřímé náklady, které se vztahují k výrobě nebo k jiné činnosti. Do přímých nákladů se zahrnuje pořizovací cena materiálu a jiných spotřebovaných výkonů a další náklady, které vzniknou v přímé souvislosti s danou výrobou nebo jinou činností. Je na účetní jednotce, aby rozhodla, zda nepřímé náklady budou či nebudou součástí ocenění.

Přímý náklad je náklad, který lze jednoznačně přiřadit ke konkrétnímu výkonu (tj. kalkulační jednici, například výrobek), neboť s ním souvisejí. Nejčastěji bude zahrnovat přímý materiál (suroviny použité na výrobek) a přímé mzdy (mzdy výrobních dělníků), případně další přímé náklady.

Nepřímý náklad zahrnuje zejména režijní náklad (například výrobní, správní a odbytová režie), které nelze jednoznačně přiřadit ke konkrétnímu výkonu (kalkulační jednici, například výrobku).

Reprodukční pořizovací cena

Pokud nelze využít pořizovací ceny ani vlastních nákladů, je nutné využít reprodukční pořizovací cenu, která se použije zejména v případě pořízení zásob darem, vkladem, děděním nebo inventarizačním přebytkem.

Dle českých účetních předpisů se za reprodukční pořizovací cenu považuje cena, za kterou by byla majetková složka pořízena v době, kdy se o ní účtuje. Při jejím stanovení je rozhodující, za jakou částku by byl pořízen obdobný (stejně opotřebený) majetek.

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Vnitřní účetní doklad |

Pořízení zboží darováním |

20.000 Kč |

131 |

648 |

|

Vnitřní účetní doklad |

Pořízení zboží přebytkem |

15.000 Kč |

132 |

648 |

|

Vnitřní účetní doklad |

Pořízení výrobků přebytkem |

5. 000 Kč |

123 |

583 |

Shrnutí

Zásoby při pořízení lze oceňovat třemi základními způsoby: 1) pořizovací cenou, 2) vlastními náklady, 3) reprodukční pořizovací cenou. Pořizovací cena, která se nejčastěji použije při pořízení zásob koupí, je definována jako součet ceny pořízení a vedlejších pořizovacích nákladů. Cenou pořízení se rozumí „holá“ kupní cena, vedlejší pořizovací náklady (balné, poštovné, přepravné, provize za sjednání nákupu, pojištění při přepravě, clo) souvisí s pořízením zásob a současně jsou definovány Vyhláškou č. 500/2002 Sb. Vlastní náklady, které se používají při pořízení zásob vlastní výrobou, zahrnují přímé náklady a poměrnou část nepřímých nákladů. Pro její stanovení se využívá kalkulací z vnitropodnikového účetnictví. Nejčastěji se používají typy kalkulací, jako například: kalkulace prostým dělením, kalkulace dělením s poměrovými čísly, kalkulace přirážková. Reprodukční pořizovací cena je cena, za kterou by byla zásoba pořízena v době, kdy se o ní účtuje. Nejčastěji se používá například při nabytí zásob vkladem, darováním nebo přebytkem. Velmi často se jako reprodukční pořizovací cena použije cena dle znaleckého posudku. Oceňování zásob při pořízení je zcela zásadní nejen z účetního hlediska, nýbrž má také důležité dopady do daňové oblasti (daň z příjmů, daň z přidané hodnoty).

Oceňování zásob při pořízení v Money S3

Techniky oceňování zásob při pořízení uvidíte v praktickém příkladu ve videu od času 2:13.

V nastavení produktů si například zadáte, že skladový účet je 132100 a skladový pohyb (příjem či pořízení zboží) účtujete na účet 131. Při zpracování příjemky se na ni automaticky tento účet dosadí.

Přes záložku Obchod a Faktury přijaté poté založíte novou přijatou fakturu pro nákup produktu. Na faktuře si pomocí tlačítka Přidat zásobu v horní nabídce vyberete daný produkt s nákupní cenou. Rovnou na Kartě položky faktury vpravo dole vidíte účet Má dáti a Dal. Automaticky se sem dosadí účty 132100 a 131, jak jste zadali v nastavení produktu.

Jakmile produkt do faktury přijaté vložíte, na pozadí automaticky vzniká příjemka, zaúčtuje se 132100 oproti účtu 131 a zboží je naskladněné. Příjemku si zobrazíte pomocí funkce Vazby, nebo ji najdete ve skladových dokladech pod záložkou Sklad.

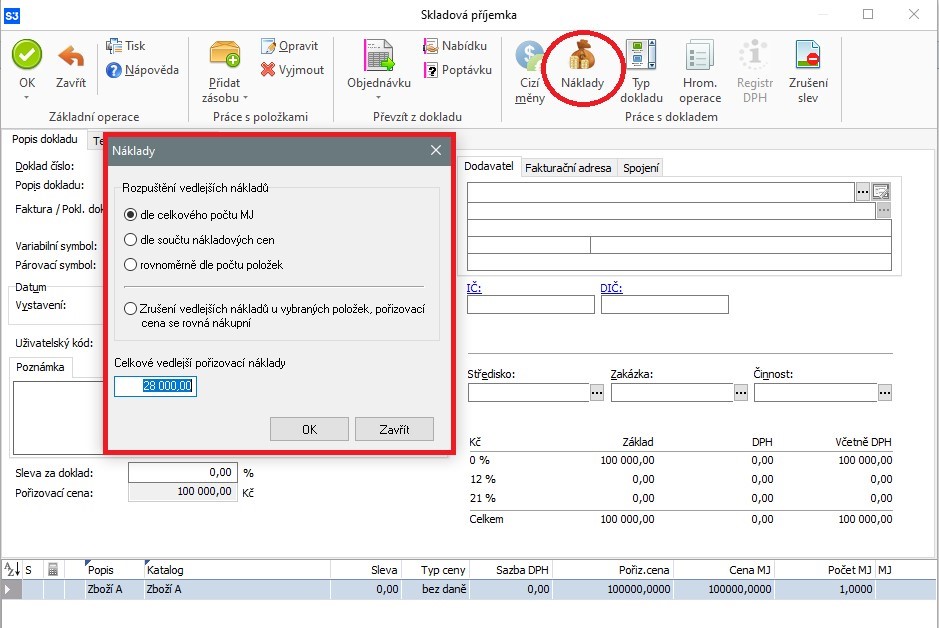

V Money S3 můžete do faktury také dodatečně rozpustit další náklady související s pořízením zboží, například cenu za dopravu. Uděláte to tak, že otevřete danou fakturu přijatou a v horní nabídce pomocí tlačítka Náklady rozpustíte všechny vedlejší pořizovací náklady – zadáte jejich celkovou hodnotu. U produktu poté vidíte nezměněnou nákupní cenu, ale pořizovací cena bude navýšena o rozpuštěné náklady. Uložením faktury se automaticky provede i přeúčtování příjemky.

Money S3 můžete vyzkoušet zdarma ve verzi Start – a to po neomezeně dlouhou dobu. Jediným limitem je počet vystavených dokladů. I tak si ale pohodlně vyzkoušíte vše, co při práci v programu budete potřebovat – a pak se rozhodnete, jestli chcete plynule přejít na placenou verzi.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.