Obsah

Účtování zásob způsobem A nebo B patří mezi nejzákladnější rozhodnutí účetní jednotky, které zásadním způsobem ovlivňují organizaci účetní agendy u každého podnikatelského subjektu. V čem spočívá smysl jednotlivých způsobů účtování zásob a v čem se liší? V tomto článku si jednotlivé varianty představíme.

Jak na účtování zásob způsobem A

Účtování zásob způsobem „A“ je založeno na skutečnosti, že o pohybu zásob se v průběhu účetního období účtuje ve finančním účetnictví s využitím účtů pořízení zásob a účtů zásob na skladě. Znamená to, že se v účetním období účtuje o příjemkách a výdejkách zásob. Na základě toho je možné stavy zásob sledovat v reálném čase i v rámci účetnictví. Na základě provedené inventarizace proúčtuje k rozvahovému dni účetní jednotka případné inventarizační rozdíly (přebytek, manko).

Praktický příklad účtování zásob způsobem A

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Faktura přijatá |

Nákup zboží |

10 000 Kč |

131 |

321 |

|

Příjemka na sklad |

Příjem zboží na sklad |

10 000 Kč |

132 |

131 |

|

Výdejka zboží ze skladu |

Výdej zboží ze skladu z důvodu prodeje |

10 000 Kč |

504 |

132 |

|

Faktura vydaná |

Prodej zboží |

14 000 Kč |

311 |

604 |

|

Vnitřní účetní doklad |

Inventarizační přebytek |

1 000 Kč |

132 |

648 |

|

Vnitřní účetní doklad |

Inventarizační manko |

2 000 Kč |

549 |

132 |

Jak na účtování zásob způsobem B

Účtování zásob způsobem „B“ je založeno na skutečnosti, že se jednotlivá pořízení zásob v průběhu účetního období účtují v rámci finančního účetnictví přímo na vrub (MD) příslušných nákladových účtů, tj. bez využití účtů pořízení zásob a účtů zásob na skladě. Znamená to, že se v účetním období neúčtuje o příjemkách a výdejkách zásob, které jsou však z hlediska skladového hospodářství standardně vyhotovovány. Na základě toho není tedy možné stavy zásob sledovat v reálném čase v rámci účetnictví.

Z důvodu této metodiky je nutné k rozvahovému dni proúčtovat jednak převod počátečního stavu zásob z rozvahového účtu zásob na skladě na vrub (MD) nákladů, jednak převod konečného stavu zásob zjištěného dle skladové evidence (skladových karet) z nákladů (ve prospěch příslušného nákladového účtu (D)) na sklad zásob (na vrub příslušného účtu zásob na skladě (MD)). Na základě provedené inventarizace poté proúčtuje k rozvahovému dni účetní jednotka případné inventarizační rozdíly (přebytek, manko).

Praktický příklad účtování zásob způsobem B

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Faktura přijatá |

Nákup zboží |

10 000 Kč |

504 |

321 |

|

Příjemka na sklad |

Příjem zboží na sklad |

10 000 Kč |

Neúčtuje se |

Neúčtuje se |

|

Výdejka zboží ze skladu |

Výdej zboží ze skladu pro prodej |

10 000 Kč |

Neúčtuje se |

Neúčtuje se |

|

Faktura vydaná |

Prodej zboží |

14 000 Kč |

311 |

604 |

|

Vnitřní účetní doklad (Rozvahový den) |

Převod počátečního stavu zásob na vrub nákladů |

XX Kč |

504 |

132 |

|

Vnitřní účetní doklad (Rozvahový den) |

Konečný stav zásob dle skladové evidence (skladových karet zásob) |

YY Kč |

132 |

504 |

|

Vnitřní účetní doklad |

Inventarizační přebytek |

1 000 Kč |

132 |

648 |

|

Vnitřní účetní doklad |

Inventarizační manko |

2 000 Kč |

549 |

132 |

Video – Jak účtovat zásoby způsobem A a B?

Shrnutí

Dle českých účetních předpisů je možné účtovat o zásobách tzv. způsobem A (průběžný způsob) nebo tzv. způsobem B (periodický způsob). Způsob „A“ je založen na pravidelném účtování zásob na účtech pořízení zásob a účtech zásob na skladě v průběhu účetního období. K poslednímu dni účetního období se proúčtují případné inventarizační rozdíly v rámci účetní uzávěrky. Způsob „B“ je založen na účtování pořízení zásob přímo na vrub (MD) příslušných účtů nákladů. K rozvahovému dni je nutné v rámci účetní uzávěrky proúčtovat účetní korekce skladu, tj. uvést do souladu konečné účetní stavy se stavy dle skladové evidence zásob a následně proúčtovat případné inventarizační rozdíly.

Jak na účtování zásob v Money S3

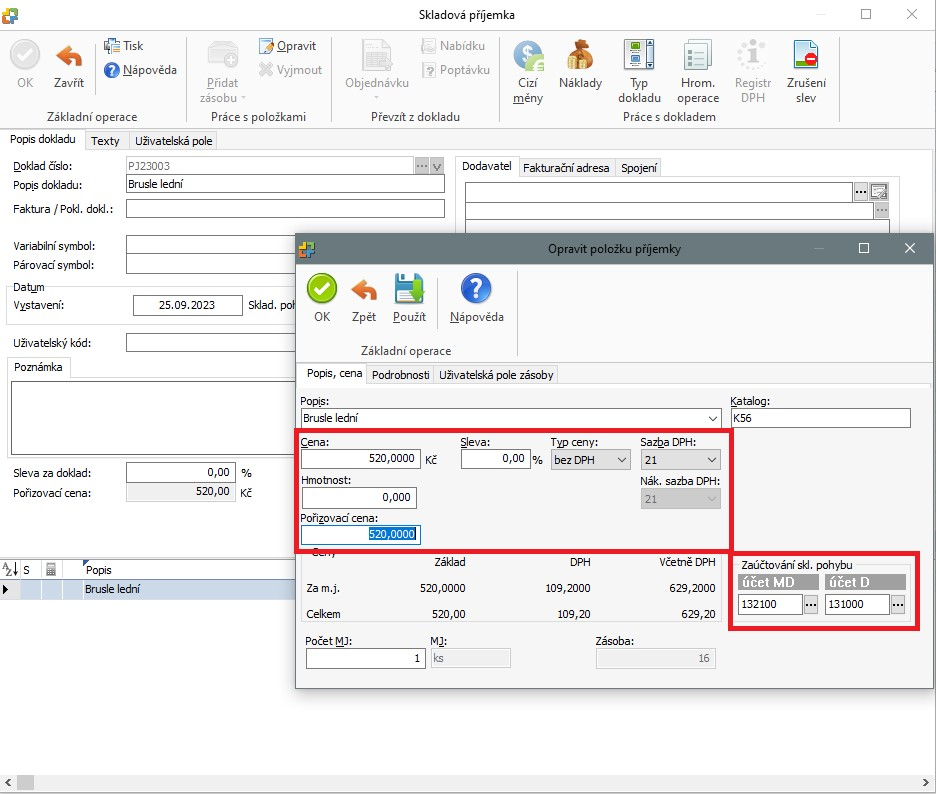

Oba způsoby účtování vám usnadní Money S3. Pokud vedete pouze účetnictví, účtujete v něm o skladových pohybech pomocí daňových dokladů.

Pokud vedete také skladové hospodářství, nejprve si v nastavení účetního roku v části Sklad zvolte pomocí přepínače metodu A, nebo metodu B. Důležité je, abyste metodu zvolili na začátku účetního období – později již nelze změnit.

Účtování funguje následovně:

- u metody A probíhá na daném skladovém dokladu – například při zpracování příjemky vložením skladové karty do dané příjemky;

- u metody B probíhá účtování do nákladů přímo při pořízení zboží – například přijatou fakturou.

Velkou výhodou je, že Money S3 automaticky nastaví správné účty Má dáti a Dal. Nehrozí tak, že zadáte špatný účet. Účtování je tedy rychlejší a jednodušší.

Právě díky této jednoduchosti a automatickému doplnění příslušných účtů je Money S3 mezi účetními velmi oblíbené. Šetří jim totiž čas i práci.

Přesvědčte se o tom i vy a vyzkoušejte si Money S3 zdarma. Program ve verzi Start můžete používat po neomezeně dlouhou dobu, limitováni jste pouze počtem vystavených dokladů.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.