Obsah

Pokud zaměstnavatel zaměstnává brigádníky na dohody o provedení práce (dále jen „DPP“), vznikla mu od 1. 7. 2024 nová povinnost, a to odesílat pravidelně měsíčně Výkaz příjmů zúčtovaných zaměstnavatelem zaměstnancům činným na základě dohody o provedení práce (dále jen „Výkaz DPP“).

Technická novela konsolidačního balíčku

Na konci roku 2023 vešel v účinnost tzv. konsolidační balíček, který měl mimo jiné změnit s účinností od 1.7.2024 několik zákonů. Vzhledem k výrazné nepoužitelnosti některých ustanovení v praxi změnili rychle zákonodárci zákonem č. 163/2024 Sb. související zákony:

- Změna zákona o investičních společnostech a investičních fondech

- Změna zákona o daních z příjmů

- Změna zákona o správních poplatcích

- Změna zákona o nemocenském pojištění

- Změna zákona o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti

- Změna zákona o veřejném zdravotním pojištění

- Změna zákona o pojistném na veřejné zdravotní pojištění

- Změna zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů

V tomto článku si shrneme nejdůležitější změny, které se týkají dohod o provedení práce. Některé změny mají účinnost od 1. 7. 2024, další významné změny u dohod o provedení práce nabydou účinnosti až od 1. 1. 2025.

Pozor: u dohod o pracovní činnosti se nic nemění!

Změna zákona o nemocenském pojištění

V zákoně č. 187/2006 Sb., o nemocenském pojištění byly provedeny další změny, které se týkají DPP. Tyto změny nabydou účinnosti až od 1. 1. 2025.

Do 31. 12. 2024 zůstává vše podle stejných pravidel, jako tomu bylo v roce 2023. Bude tedy pro DPP platit jediný rozhodný příjem 10 000 Kč. Do této částky (včetně) nevzniká účast na nemocenském pojištění, neplatí se tak žádné pojistné odvody. Při překročení tohoto limitu se již odvádí pojistné. Brigádník zaplatí ze své odměny pojistné ve výši 11,6 % (plus případný doplatek zdravotního pojištění do zákonného minima) a zaměstnavatel 33,8 %.

Pozor: výše uvedená pravidla platí do 31. 12. 2024, od roku 2025 dojde k podstatné změně!

Nově se budou od roku 2025 dělit DPP do 2 skupin:

- Režim oznámené dohody (rezervovaná dohoda)

- Režim neoznámené dohody

Změny od roku 2025 Vám shrneme v příštím článku.

Změna zákona o pojistném na sociálním zabezpečení

V zákoně č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, byly provedeny změny již s účinností od 1. 7. 2024. V § 9a zákona byla pouze doplněna povinnost zaměstnavatele hlásit ČSSZ i aktuální zdravotní pojišťovnu zaměstnance na DPP. Nic významného se tedy nemění. Povinnost hlásit příjmy z odměn z DPP byla zakotvena do zákona již v rámci konsolidačního balíčku na konci roku 2023.

Změna zákona o veřejném zdravotním pojištění

Změny v zákoně č. 48/1997 Sb., o veřejném zdravotním pojištění, nabydou účinnosti až od 1. 1. 2025.

V § 10 odst. 1 písm. a) se bude měnit oznamovací povinnost plátců pojistného, a to tak, že u zaměstnance činného pouze na základě dohody o provedení práce nebo o zaměstnance činného pouze na základě dohody o pracovní činnosti:

- oznamuje zaměstnavatel nástupu do zaměstnání,

- nebo jeho ukončení,

- do 20. dne kalendářního měsíce následujícího po měsíci, v němž vznikla účast na pojištění.

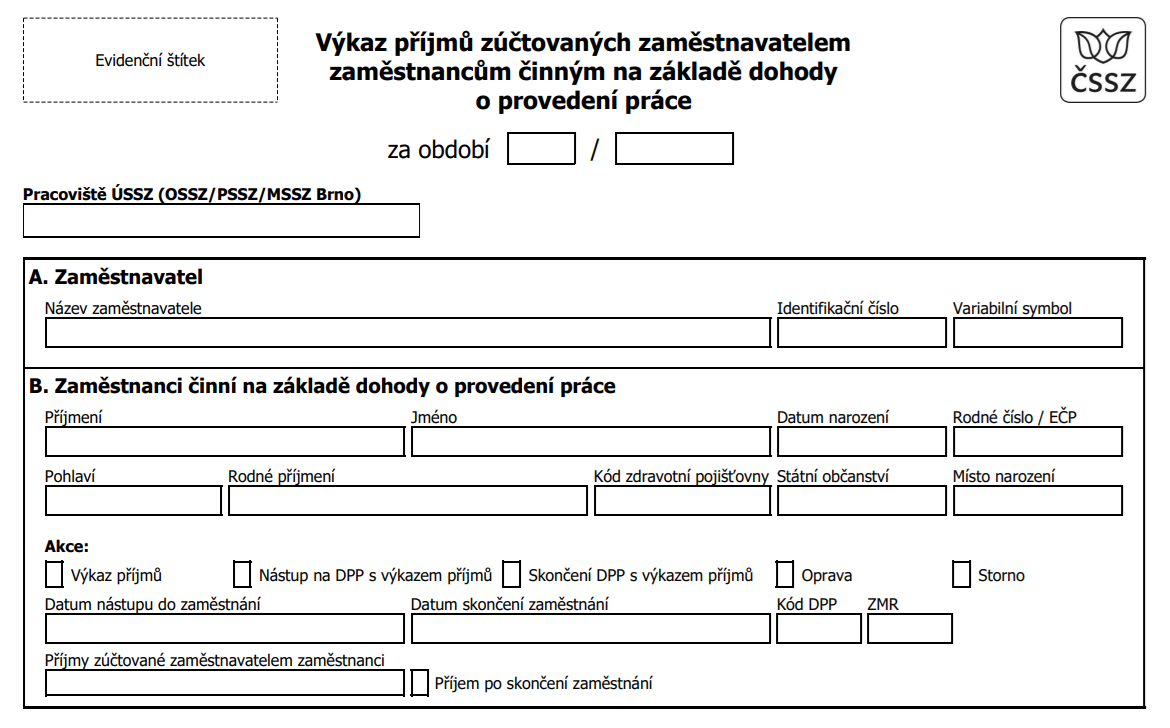

Nový Výkaz DPP od 1. 7. 2024 v příkladech

Tiskopis Výkaz příjmů zúčtovaných zaměstnavatelem zaměstnancům činným na základě dohody o provedení práce (VPDPP, viz vzor níže) slouží zaměstnavateli ke sdělení výše příjmů všech jeho zaměstnanců činných na základě DPP, tj. i příjmů, ze kterých se neodvádí pojistné na sociální zabezpečení.

Prostřednictvím toho výkazu zaměstnavatel nově oznamuje jak nástup dohodáře na DPP do zaměstnání, tak také jeho skončení. Vůbec není rozhodující, zda u DPP vznikla účast na pojištění. Tiskopis může zaměstnavatel využít také k hlášení případných oprav údajů, které byly uvedeny chybně, případně ke stornování celé dohody o provedení práce. Výkaz lze odeslat na ČSSZ pouze elektronicky ve formátu XML.

Pozor: tímto výkazem nelze přihlásit zaměstnance mladšího 15 let!

Co budeme na ČSSZ hlásit?

Prostřednictvím VPDPP musí zaměstnavatel, který zaměstnává zaměstnance činné na základě dohody o provedení práce, předložit příslušné územní správě sociálního zabezpečení na předepsaném tiskopisu údaje o těchto zaměstnancích, těmito údaji se rozumí:

- jméno a příjmení, rodné číslo nebo datum a místo narození nebylo-li rodné číslo přiděleno,

- název zdravotní pojišťovny zaměstnance,

- datum nástupu tohoto zaměstnance do zaměstnání a datum skončení zaměstnání a výše příjmů, které těmto zaměstnancům za příslušný kalendářní měsíc zúčtoval

U příjmů, které zaměstnavatel těmto zaměstnancům zúčtoval po skončení zaměstnání vykonávaného na základě dohody o provedení práce, uvede zaměstnavatel též kalendářní měsíc, ve kterém toto zaměstnání skončilo.

Vzor tiskopisu zde.

Koho hlásit nebudeme?

Všechny DPP, které byly uzavřeny do 30. 6. 2024 a zároveň ukončeny do 30. 6. 2024, nebo které byly uzavřeny do 30. 6. 2024, ale dohodář zatím fakticky činnost nezačal vykonávat (ještě se v průběhu dohody v práci neukázal).

Příklad:

DPP od 1. 1. 2024 do 31. 12. 2024, v dohodě je sjednáno, že se jedná odklízení sněhu.

V roce 2024 firma zatím tohoto dohodáře nevyužila, tzn., že ani do 1. 7. 2024 nezačal jeho faktický výkon. Tuto DPP pak nehlásíme, neznáme datum zahájení výděleční činnosti. Čekáme, až někdy v budoucnu přijde „poprvé“ do práce. Pak jej nahlásíme ve Výkazu DPP až někdy v budoucnu …

Koho hlásit budeme?

Všechny DPP, které jsou uzavřené do 30. 6. 2024 a zároveň jsou k datu k 1. 7. 2024 stále aktivní (právně platné).

Příklad:

DPP od 1. 1. 2024 do 31. 12. 2024, v dohodě je sjednáno, že se jedná o odklízení sněhu.

V roce 2024 firma poprvé využila tohoto dohodáře v únoru 2024. Na brigádu přišel poprvé dne 10. 2. 2024, tímto dnem začal jeho faktický výkon (bez ohledu na datum uzavření dohody). Od té doby nepracoval. Tuto DPP hlásíme již ve výkazu již za 7/2024, s datem zahájení 10. 2. 2024 s příjmem nula. A dále budeme každý měsíc vykazovat nulu. Čekáme, až do doby, než v budoucnu přijde „zase“ do práce. A tak pokračujeme až do 31. 12. 2024, kdy zároveň oznámíme ukončení dohody k 31. 12. 2024.

Bezprostředně navazující dohoda

Pokud zaměstnavatel ukončil DPP k datu 30. 6. 2024 a uzavřel novou DPP od 1. 7. 2024, bude se z pohledu pracovního práva jednat o bezprostředně navazující práci, tedy jako by k ukončení DPP k 30. 6. 2024 nedošlo. První faktické zahájení výkonu práce této DPP musíme jít hledat do historie.

Příklad:

Zaměstnavatel podepsal s brigádníkem první DPP dnem 2. 1. 2024. Díky legislativním změnám tuto DPP ukončil k datu 28. 6. 2024 (pátek) a uzavřel novou DPP od 1. 7. 2024 (pondělí).

Opět se bude jednat o bezprostředně navazující práci (není díra ani 1 pracovní den), tedy jako by k ukončení DPP nedošlo. k 28. 6. 2024. První faktické zahájení DPP musíme jít hledat do historie. Pokud poprvé brigádník přišel do práce dne 2.1.2024, uvedeme ve Výkazu DPP toto datum. Pokud by přišel poprvé pracovat později, uvedeme datum pozdější.

Příklad:

Zaměstnavatel podepsal s brigádníkem první DPP dnem 2. 1. 2024. Díky legislativním změnám tuto DPP ukončil k datu 28. 6. 2024 (pátek) a uzavřel novou DPP od 2. 7. 2024 (úterý).

V tomto případě se bude jednat o „novou dohodu“ a k předešlé ukončené DPP se nepřihlíží. Pokud k prvnímu faktickému zahájení DPP došlo dnem 2.7.2024, uvedeme tuto DPP již ve Výkazu DPP za 7/2024 s datem nástupu 2. 7. 2024.

Pokud by došlo k prvnímu výkonu práce například až 1. 9. 2024, budeme podávat první Výkazu DPP až za 9/2024 s datem nástupu 1. 9. 2024.

Na několika příkladech si ukážeme, jak u českých brigádníků na DPP vyplnit Výkaz DPP.

Výkaz DPP – kód akce

Kód akce bude důležitý jak pro vyplnění Výkazu DPP, tak také pro následná chybová hlášení od ČSSZ.

1 – zasílám jen Výkaz příjmů

2 – oznamuji nástup DPP + zasílám Výkaz příjmů

3 – oznamuji skončení DPP + zasílám Výkaz příjmů

4 – oprava Výkazu DPP

5 – storno Výkazu DPP

Pole ZMR – do 31.12. 2024 nevyplňujeme

Tento údaj bude zpřístupněn až od výkazu za leden 2025.

Pozor: hlásí se všechny aktivní DPP! I pokud nebudou mít v daném měsíc zúčtován příjem!

Příklad č. 1: nástup DPP oznámen prostřednictvím ONZ

DPP byla sjednána i aktivována 10. 1. 2022 a nadále trvá. DPP byla již dříve oznámena na ČSSZ formulářem ONZ, jelikož měsíční příjem činí 15 000 Kč = vznikla účast na NP.

Výkaz DPP:

- nahlásíme pouze příjem 15 000 Kč s kódem akce 1

- datum nástupu je již na ČSSZ evidováno = znovu se nehlásí

- kód DPP – „T“

- VPDPP za 7/2024 odesíláme elektronicky nejpozději do 20. 8. 2024

- nutno odeslat také Přehled o výši pojistného PVPOJ do 20. 8. 2024

Příklad č. 2: nástup DPP nebyl oznámen ONZ

DPP byla sjednána i aktivována 1. 8. 2023 a nadále trvá, měsíční příjem činí 10 000 Kč. Nebyla doposud povinnost tuto DPP přihlašovat u ČSSZ.

Výkaz DPP:

- nahlásíme NÁSTUP8.2023

- příjem 10 000 Kč s kódem akce 2

- kód DPP – „T“

- VPDPP za 8/2024 odesíláme elektronicky nejpozději do 20. 9. 2024

Pokud zaměstnavatel nemá žádné jiné zaměstnance, pak nemá povinnost odesílat na ČSSZ nulový Přehled o výši pojistného PVPOJ. Může tak však učinit dobrovolně.

Příklad č. 3: nástup a skončení DPP v jednom měsíci

DPP byla sjednána pouze na 1 den na 3. 9. 2024 s odměnou 3 000 Kč.

Výkaz DPP:

- nahlásíme NÁSTUP + SKONČENÍ 9. 2024

- příjem 3 000 Kč pouze s kódem akce 2

- kód DPP – „T“

- VPDPP za 9/2024 odesíláme elektronicky nejpozději do 21. 10. 2024

(první pracovní den)

DPP byla sjednána i aktivována 3. 1. 2024, odměna 3 000 Kč a nadále trvá. Se stejným zaměstnancem byla sjednána druhá DPP od 1. 7. 2024 do 31. 7. 2024 s odměnou 5 000 Kč.

Výkaz DPP za 7/2024 – 1. položka:

- nahlásíme starou DPP jako NÁSTUP 1. 2024

- příjem 3 000 Kč s kódem akce 2

- kód DPP – „T“

Výkaz DPP za 7/2024 – 2. položka:

- nahlásíme novou DPP jako NÁSTUP 7. 2024

- SKONČENÍ 7. 2024

- příjem 5 000 Kč s kódem akce 2

- kód DPP – „U“

- VPDPP za 7/2024 odesíláme nejpozději do 20. 8. 2024

- buď jako 1 soubor XML, který bude obsahovat 2 položky

- nebo 2 soubory XML, každý po 1 položce

Příklad č. 5: oprava Výkazu DPP

Zaměstnanec na DPP má dohodu od 1. 6. 2024. Sjednaná výše odměny činí 500 Kč za hodinu práce. V září 2024 odpracoval 20 hod. Mzdová účtárna o pár měsíců později zjistila, že práce byly provedeny v sobotu v noci, a nebyly přiznány zákonné příplatky ve výši 10 % + 10 %.

Výkaz DPP za 9/2024 – původní:

- nahlášený příjem 10 000 Kč s kódem akce 1

- správně měl být však příjem 12 000 Kč

- nový správný příjem se musí dohlásit novým Výkazem DPP

Výkaz DPP za 9/2024 – oprava:

- nahlášený příjem 12 000 Kč s kódem akce 4 (oprava)

- nový VPDPP odesíláme co nejdříve po zjištění chyby

- v tomto případě musí zaměstnavatel podat také Přehled o výši pojistného, případně opravný PVPOJ

- zaměstnavatel musí doplatit dlužné pojistné odvody a počítat i s vyčíslením úroků za pozdní úhradu (8 % + REPO sazba). V druhé polovině roku 2024 bude úrok činit 12,75 %.

Mzdy i odměny z dohod jednoduše zpracujete v systému Money S3. Program také rychle reagoval na výše uvedené legislativní změny.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.