Víte, jak správně vyměřit DPH z přijaté faktury za provedené stavebně montážní práce v režimu přenesení daňové povinnosti v tuzemsku? Jakou sazbu DPH uplatnit? Jak vykázat toto plnění v DPH a v kontrolním hlášení?

Datum povinnosti přiznat daň v RPDP

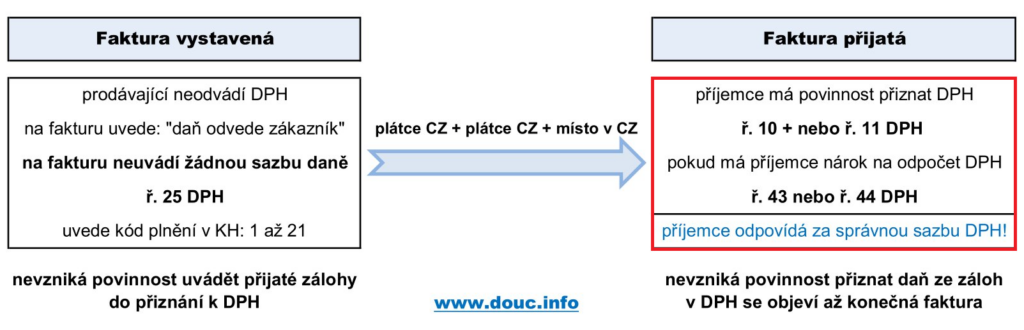

Povinnost přiznat daň v případě přenesení daňové povinnosti nastává ke dni uskutečnění zdanitelného plnění (DUZP). Plátce, kterému je poskytnuto plnění v režimu přenesení daňové povinnosti (odběratel) je povinen z tohoto plnění přiznat daň – § 108 odst. 4 ZDPH.

Pozor, odběratel nečeká na daňový doklad od dodavatele a musí přiznat DPH ke dni DUZP, i kdyby ještě neměl fakturu – daňový doklad k dispozici!

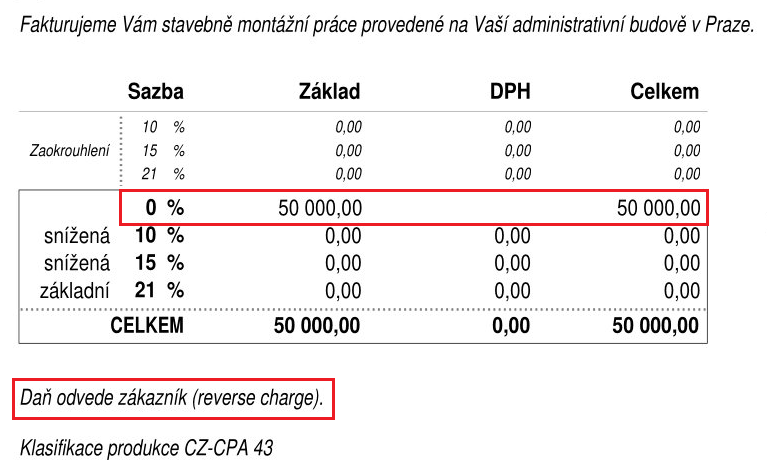

Za správnou sazbu DPH a za správnou výši DPH odpovídá pouze příjemce plnění (odběratel), nikoliv dodavatel. Dodavatel by ani neměl sazbu daně na doklad uvádět. Plnění dodavatel zařadí například do řádku s 0% sazbou daně a přidá povinný dovětek: „Daň odvede zákazník“, viz obrázek níže. Pokud je daňový doklad vystaven špatně, je vhodné, resp. nezbytné, jej vrátit dodavateli.

Vykázání plnění u odběratele stavebně montážních prací – přiznání DPH

Příjemce plnění musí vykázat tuto přijatou službu ve svém daňovém přiznání, a to na řádku 10 (u základní sazby daně) nebo na řádku 11 (u snížené sazby daně). Přijaté ani poskytnuté zálohy v režimu PDP se v DPH nevykazují.

Použije-li plátce rovněž toto plnění 100 % ke své ekonomické činnosti, bude mít nárok na odpočet tohoto vyměřeného DPH na řádku 43 (u základní sazby daně) nebo na řádku 44 (u snížené sazby daně). Pokud použije plnění k podnikání jen částečně, bude mít nárok na odpočet pouze v poměrné výši.

Vykázání plnění u odběratele – kontrolním hlášení

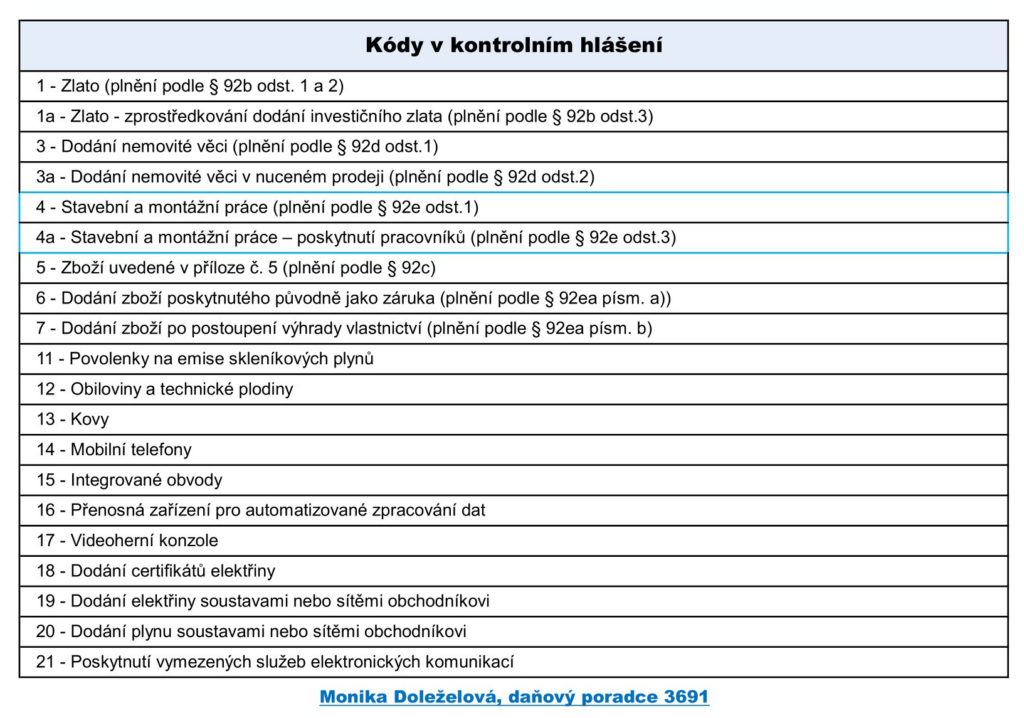

Příjemce plnění, tedy odběratel stavebně montážních prací, musí plnění vykázat také v kontrolním hlášení v oddílu B.1. V hlášení uvede konkrétní typ plnění (viz tabulka níže). V případě poskytnutí stavebních a montážních prací v ČR se uvede kód 4.

Celý tahák: ke stažení zde

Příklad a vzor faktury vystavené v RPDP

Firma SPORT a.s. opravila fasádu na administrativní budově nacházející se v Praze. Tuto službu si objednala společnost Seyfor, a.s. Oba subjekty jsou plátci DPH. Fakturovaná částka činí 50 000 Kč.

Vzhledem, ke skutečnosti, že stavební práce byly poskytnuty v ČR mezi 2 plátci DPH, uplatní se režim přenesení daňové povinnosti v tuzemsku.

Daň z pořízené služby přizná příjemce plnění, tedy společnost Seyfor, a.s. Pokud je jedná o firemní objekt uplatní se základní sazba daně 21 %. Příjemce (odběratel) vykáže toto plnění v DPH na řádku 10. Základ daně bude činit 50 000 Kč a vyměřené DPH bude ve výši 10 500 Kč.

V případě, že plátce použil výše uvedené plnění 100 % pro podnikatelské účely, má zároveň nárok na vrácení výše uvedeného DPH na řádku 10. Toto plnění se tedy podruhé objeví v tiskopisu DPH na řádku 43, jako nárok na odpočet daně, a to ve výši 10 500 Kč ze základu daně 50 000 Kč. V konečném důsledku tedy nevznikne žádná odvodová povinnost (+ 10 500 Kč mínus 10 500 Kč = 0).

V kontrolním hlášení vykáže toto plnění v oddílu B.1. a uvede kód plnění 4 – Stavební a montážní práce.

Jak to bude u dodavatele? To se dozvíte v článku: Jak správně vystavit fakturu v režimu přenesení daňové povinnosti.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.