Obsah

Předmětem tohoto článku bude popsat vybrané body novely. V zásadě došlo k podstatnému snížení počtu vozidel, za která se bude silniční daň platit, jako bezpředmětná byla zrušena některá osvobození od daně, byly změněny roční sazby daně, zrušena snížení sazeb daně a zrušena povinnost placení záloh na daň, to vše již za celé zdaňovací období roku 2022. V prvním díle si rozebereme nové pojmy a nové vymezení předmětu daně.

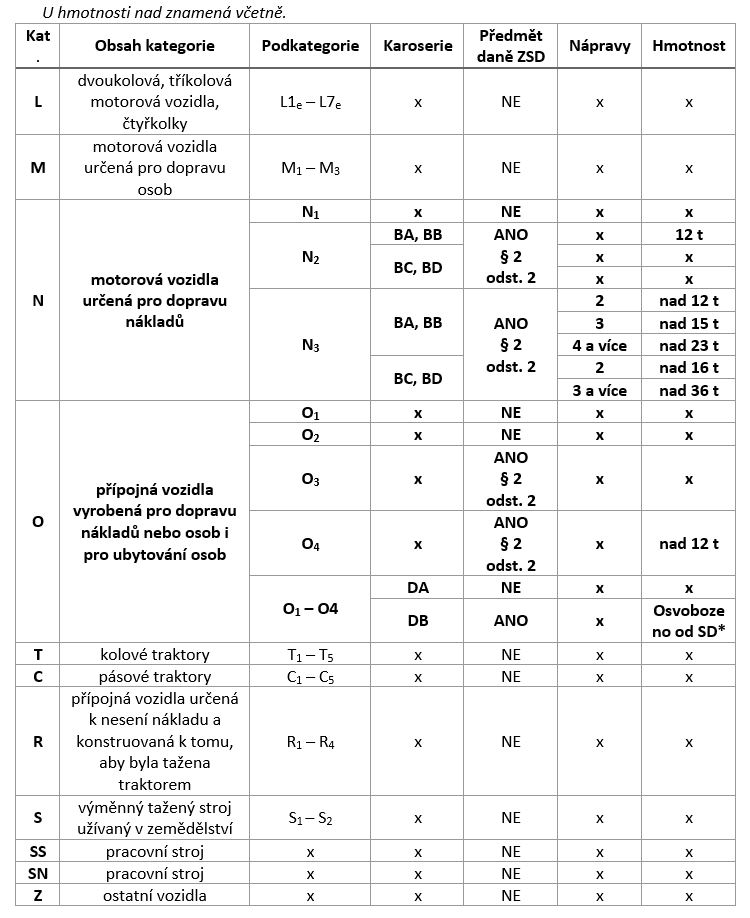

Předmět daně

Pojmy ke kódům druhu karoserie:

- BA – nákladní automobil;

- BB – skříňový automobil;

- BC – tahač návěsu;

- BD – silniční tahač.

Předmět daně silniční je popsán v ustanovení § 2 ZSD. Nově se předmětem daně silniční považuje zdanitelné vozidlo. Zdanitelným vozidlem se pro účely daně silniční rozumí silniční vozidlo kategorie N2 a N3 a jejich přípojná vozidla kategorie O3 nebo O4, pokud jsou registrována v registru vozidle v České republice.

Předmětem daně nejsou vozidla se zvláštní registrační značkou, viz § 23 písm. d) vyhlášky č. 343/2014 Sb., o registraci vozidel, ve znění pozdějších předpisů, a některá další vozidla.

U kategorie N2 se platí silniční daň za vozidla s kódem druhu karoserie BA (nákladní automobil) nebo BB (skříňový automobil), s celkovou hmotností nad 12 tun.

U kategorie N3 se platí silniční daň vždy, pokud se jedná o vozidlo s dvěma nápravami, pokud se jedná o vozidlo se třemi nápravami, zde se platí silniční daň, pokud hmotnost činí nejméně 15 tun, a u vozidel s čtyřmi a více nápravami nejméně 23 tun.

U kategorie N2 a N3 s kódem druhu karoserie BC (tahač návěsu) a BD (silniční tahač) se daň platí v případě, že mají největší povolenou hmotnost nejméně 16 tun (při dvou nápravách) a pokud mají tři a více náprav, tak nejméně 36 tun (viz příloha zákona).

Daň se neplatí za vozidla kategorie N2 a N3 s podkategorií vozidlo zvláštního určení a terénní vozidla, viz § 2 odst. 3 písm. b) bod 1, 2 ZSD.

V případě, že se jedná o přípojná vozidla, jsou nově předmětem daně pouze přípojná vozidla kategorie O3 a O4. Vozidla kategorie O1 a O2 předmětem daně nejsou.

Vzhledem k nové výši daně, se silniční daň platí pouze u vozidla kategorie O4, s největší povolenou hmotností nejméně 12 tun. Předmětem daně přitom ale nejsou tato přípojná vozidla s karosérií druhu DA, tj. návěsy.

Naproti tomu přípojná vozidla, jejíchž karoserie má kód druhu (typu) DB, tj. přípojná vozidla tažená ojí (přívěsy), jsou od daně silniční osvobozena, ale pouze v případě, že poplatník daně za toto přípojné vozidlo je současně poplatníkem daně za zdanitelné vozidlo kategorie N s kódem druhu karoserie BD (silniční tahač, tahač přívěsů).

Pro lepší orientaci je třeba připomenout podkategorie, které jsou předmětem daně silniční.

Kategorie N motorová vozidla konstruovaná a vyrobená především pro dopravu nákladů:

- Kategorie N1 = vozidla kategorie N s maximální hmotností nepřevyšující 3,5 tuny

- Kategorie N2 = vozidla kategorie N s maximální hmotností převyšující 3,5 tuny, ale nepřevyšující 12 tun

- Kategorie N3 = vozidla kategorie N s maximální hmotností převyšující 12 tun.

Kategorie O přípojná vozidla konstruovaná a vyrobená pro dopravu nákladů nebo osob, i pro ubytování osob:

- Kategorie O1 = vozidla kategorie O s maximální hmotností nepřevyšující 0,75 tuny

- Kategorie O2 = vozidla kategorie O s maximální hmotností převyšující 0,75 tuny, ale nepřevyšující 3,5 tuny

- Kategorie O3 = vozidla kategorie O s maximální hmotností převyšující 3,5 tuny, ale nepřevyšující 10 tun

- Kategorie O4 = vozidla kategorie O s maximální hmotností převyšující 10 tun

Před novelou byla kategorie L předmětem silniční daně, ale byla od daně osvobozena. Jednalo se o dvoukolová a tříkolová motorová vozidla a čtyřkolky, tj. motorová vozidla se čtyřmi koly.

Kategorie M – motorová vozidla konstruována a vyrobená především pro dopravu osob a jejich zavazadel (osobní automobily apod.), jsou se současnou novelou mimo předmět daně.

U kategorie T, C – kolové traktory a pásové traktory, zde ke změně nedochází, i před novelou byly tyto kategorie mimo předmětem daně.

Shrnutí předmětu daně

*osvobození se uplatní pouze v případě, že poplatník daně za toto přípojné vozidlo je současně poplatníkem daně za zdanitelné vozidlo kategorie N s kódem druhu karoserie BD (silniční tahač, tahač přívěsů).

Terénním vozidlem se rozumí vozidlo zařazené do kategorie M nebo N, které má zvláštní technické vlastnosti umožňující jeho použití mimo běžné vozovky.

Vozidlem zvláštního určení se rozumí vozidlo kategorie M, N nebo O, které má zvláštní technické vlastnosti k výkonu funkce, jež vyžaduje zvláštní uspořádání nebo výstroj.

Z druhů vozidel uvedených v § 3 zákona č. 56/2001 Sb., o podmínkách provozu vozidel na pozemních komunikacích, ve znění pozdějších předpisů, nejsou předmětem daně silniční (a daň se tedy za ně neplatí) již vůbec motocykly, čtyřkolky, osobní automobily, autobusy, vozidla zvláštního určení a speciální vozidla (autojeřáb, požární automobil, sanitní automobil, obytný automobil, pracovní stroj speciální nebo nesený) a tzv. ostatní silniční vozidla.

Předmětem daně nejsou ani zvláštní vozidla (např. traktor, přípojné vozidlo k traktoru, pracovní stroj samojízdný nebo nesený).

Předmětem daně nejsou tedy kategorie L, M, T, C, R, S a Z, vozidla kategorie N1, O1, O2.

Rozhodujícím ukazatelem pro určení, zda je vozidlo předmětem daně silniční, jsou údaje zapsané v technickém průkazu, a to zápisy platné k prvnímu dni příslušného zdaňovacího období, příp. ke dni první registrace vozidla v ČR ve zdaňovacím období. Ke změnám v průběhu zdaňovacího období se nepřihlíží.

Pokud v technickém průkazu vozidla nejsou uvedeny potřebné údaje, např. kategorie vozidla nebo kód druhu karoserie, a nedají se ani zjistit podle Nařízení Evropského parlamentu a Rady (EU) 2018/858, v platném znění, použijí se údaje z jiných technických dokladů ke zdanitelnému vozidlu.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.