Obsah

Jedním ze základních nástrojů finančního plánováno je rozpočet, který vyjadřuje plán činnosti organizace na stanovené období v peněžních jednotkách. Rozpočet je přehledem zdrojů financování (příjmů) a výdajů nezbytných k realizování plánované činnosti.

Proč sestavit rozpočet?

Rozpočet nám přináší, kromě zmíněného přehledu finančních toků, také další benefity v podobě ukazatelů sledování vývoje organizace, dodržování stanovených plánů a hodnocení jejich naplnění v rámci daného sledovaného období. Jednoduše řečeno, rozpočet je ukazatelem, který sleduje schopnost efektivního nakládání s finančními prostředky organizace, tudíž sledujeme její vývoj a včas nás informuje o potřebě využití např. fundraisingu pro zajištění dalších finančních prostředků.

Základní typy rozpočtů v neziskovém sektoru

Rozpočet nabývá mnoha rozdílných variant, které přímo odpovídají záměru organizace. Potřebuje-li organizace např. pořídit investiční majetek, pak je zcela nasnadě využití rozpočtu investičního. V našem případě se zaměříme na základní typy rozpočtů, které jsou nejčastěji užívané v prostředí neziskových organizací. Jedná se o programový rozpočet, zdrojový rozpočet a rozpočet peněžních toků (cash flow).

Programový rozpočet

Je patrně nejznámějším a nevyužívanějším typem rozpočtu v neziskovém sektoru díky své variabilitě. Ve chvíli, kdy je rozpočet tvořen je možné jej rozdělit do příslušných skupin (programů). Tyto programy, dle určeného členění, zahrnují na straně jedné příslušné náklady a na straně druhé zdroje financování. Programový rozpočet nám umožňuje komplexní vnímání daného období.

Zároveň, právě programový rozpočet, přímo navazuje na tzv. plán činnosti organizace a je výchozím rozpočtem pro tvorbu dalších rozpočtů. Programový rozpočet díky své podstatě vyžaduje zaměření na přehlednost, která je alfou a omegou programového rozpočtu. Nepřehledně sestavený rozpočet stojí organizaci nemalé finanční zdroje, proto je třeba dbát na správnost sestavení. Jak správně postupovat při sestavení programového rozpočtu? Stačí dodržet jednoduchý postup:

- identifikovat jednotlivé programy (např. nákladová střediska) dle plánu činnosti organizace;

- vyjádřit náklady na činnost příslušného programu (nákladového střediska) v peněžních jednotkách;

- vyjádřit celkové režijní náklady organizace;

- přiřadit jednotlivé režijní náklady určeným programům;

- vyjádřit výnosy organizace, tedy identifikovat zdroje financování mezi příslušné programy.

Programový rozpočet kromě nákladů jednotlivých programů (nákladových středisek) rovněž kalkuluje i další náklady nezbytné pro chod organizace. Jedná se o náklady na celkové řízení, administrativu, fundraising, marketing apod. Tyto náklady můžeme označit za nepřímé či náklady na tzv. obslužné činnosti. Tyto náklady přímo neovlivňují samotnou základní činnost jednotlivých programů nicméně jsou nezbytné pro jejich realizaci potažmo samotnou existenci. Struktura na nepřímé režijní náklady může být obdobná jako v případě struktury nákladů na jednotlivé programy (tedy osobní náklady, náklady na služby, materiál atd.). Právě režijní a programové náklady jsou celkovými náklady organizace. Tato skutečnost se dále promítá do žádostí o dotační řízení pro jednotlivé donátory.

Jak vhodně rozdělit režijní náklady mezi jednotlivé programy

Nejjednodušším způsobem, jak rozdělit režijní náklady je rovnoměrné rozdělní. Tento způsob ovšem není vhodný, neboť nereflektuje skutečný stav a vychází z předpokladu, že jednotlivé programy mají stejné režijní náklady.

Druhou možností je režijní náklady rozdělit dle celkové výše přímých nákladů jednotlivých programů. Zde se ovšem dostáváme do kolize s předpokladem, že nákladnost programu je v přímé úměře s vyšší spotřebou obslužných (nepřímých) činností. Nastává stejná situace jako v případě rovnoměrného rozdělení, a to nereflektování skutečných nákladů, byť se vychází právě z rovnice přímé úměry mezi přímými a nepřímými náklady.

Režijní náklady můžeme rozdělit dle velikosti cílových skupiny jednotlivých programů. Tato varianta již lépe reflektuje poměr přímých a nepřímých nákladů, nicméně je vhodná pouze pro takové činnosti (služby), které umožňují v dostatečně přesné míře zaznamenávat užitek, tzn. zaznamenat přesný počet osob, které službu využili v daném čase.

Poslední způsob rozdělení nákladů, dle spotřeby jednotlivého programu, je nejpracnějším způsobem rozdělení nákladů a zároveň tím nejvhodnějším, neboť nejvěrněji reflektuje skutečný stav, přímé a nepřímé náklady, daného střediska (nákladového střediska). Vhodným klíčem určení nákladů může být například procentuální výměra dle metrů čtverečních budovy, která slouží neziskové organizaci k poskytování služeb či poměr režijních nákladů na základě přímých mezd apod.

Zdrojový rozpočet

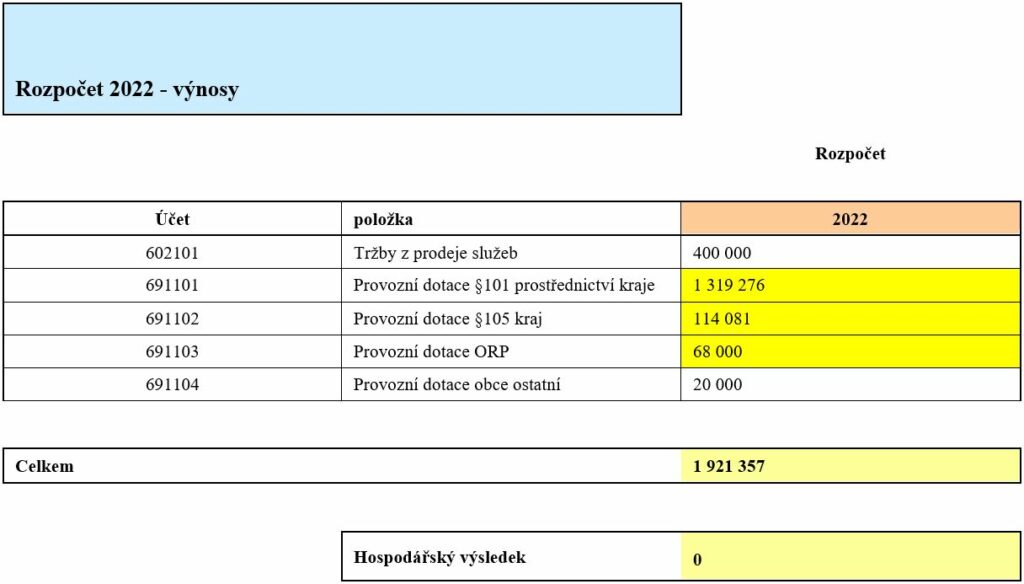

Zdrojový rozpočet je ukazatelem zdrojů financování vycházející k přímému přiřazení zdroje danému programu (nákladovému středisku). Programový rozpočet je vhodné použít u organizací mající více zdrojů financování své činnosti. Benefitem programového rozpočtu je skutečnost, že zobrazuje komplexně určitý program (nákladové středisko). Přestože mnozí donátoři nepokryjí veškeré náklady příslušného střediska, ale přispívají pouze určitým podílem, chtějí mít jistotu, že je organizace, respektive daný program finančně zabezpečený v plné výši.

Zdrojový rozpočet se sestavuje vždy na jeden konkrétní program zvlášť. Je ovšem vhodné jednotlivé rozpočty sloučit do tabulkového procesoru či jiné databáze umožňující následnou kontrolu plnění programu, vyvodit konkrétní závěry a opatření (např. zajištění dalších zdrojů financování).

Příklad rozpočtu:

Rozpočet peněžních toků cash flow

Rozpočet peněžních toků cash flow je důležitým nástrojem finančního řízení, neboť navazuje na programový rozpočet a upravuje jej vzhledem ke skutečným (realizovaným) tokům finančních prostředků, které ve sledovaném období nastaly. Díky zachycení jednotlivých finančních transakcí je na základě např. měsíčního či kvartálního přehledu možno upravovat strategii pro následující období.

Rozpočet cash flow ovšem operuje výhradně s příjmy a výdaji, tedy skutečnými toky peněžních prostředků. Nereflektuje ovšem dobrovolnickou práci či hmotné dary. Zároveň rozpočet cash flow rozděluje činnost organizace na tři základní oblasti, a to:

- vlastní provoz organizace: činnosti související s posláním a vizí neziskové organizace,

- investice hmotné a nehmotné: výdaje související s pořizováním a příjmy na jejich financování a

- finanční investice: např. tvorba fondu uvnitř organizace jako prostředku pro zajištění dlouhodobé existence organizace.

Základní forma rozpočtu cash flow je velice jednoduchá, a proto je vhodné ji opatřit komentářem a odvolávkami na příslušné zdroje informací (např. smlouvy, účetní výkazy apod.).

Závěr

Rozpočet, roční finanční plán, je jedním ze zásadních dokumentů neziskové organizace, které charakterizují budoucí činnost organizace. Zároveň je nedílnou součástí žádostí dotačních programů na úrovni krajů, měst, městských částí a obcí. Je proto vhodné rozpočet řádně připravit a dostatečně vhodně odhadnout budoucí ekonomický vývoj (např. inflaci, růst cen strategických surovin apod.) pro dosažení maxima možných finančních prostředků.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.