Obsah

Účtování časového rozlišení nákladů a výnosů představuje často se vyskytující transakce, které je nutné mít v účetním systému každého podnikatelského subjektu správně nastavené. Rovněž patří mezi základní vědomostní výbavu účetních pracovníků každého podnikatelského subjektu. Jaká pravidla se pro jejich účtování dle českých účetních předpisů používají? V tomto článku si jednotlivé postupy představíme.

Jak účtovat časové rozlišení nákladů

Časové rozlišení nákladů a výnosů vyplývá z akruálního principu podvojného účetnictví, tj. respektování obecné účetní zásady věcné a časové souvislosti s příslušným účetním obdobím. Typickým znakem pro použití některého z účtů časového rozlišení (náklady příštích období, výnosy příštích období, příjmy příštích období, výdaje příštích období) je současná přesná znalost tří informací: 1. přesné částky, 2. přesného účetního období a 3. přesného účelu.

Pro zabezpečení časového rozlišení nákladů se používá účet účtové skupiny 38 – Přechodné účty aktiv a pasiv (v praxi nejčastěji účet 381 – Náklady příštích období). Jedná se o účet rozvahový aktivní, který podléhá inventarizaci na konci účetního období.

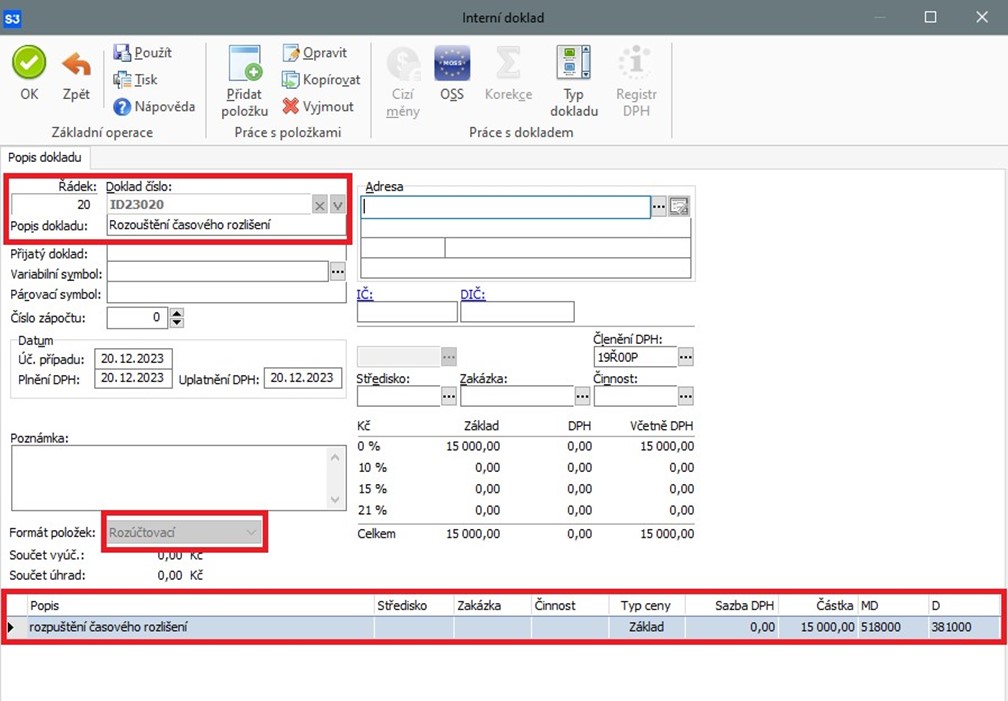

Praktický příklad účtování časového rozlišení nákladů

| Účetní doklad | Text | Částka | MD | D |

| Výdajový pokladní doklad | Úhrada nájemného na příští účetní období | Kč 15.000,– | 381 | 211 |

| Vnitřní účetní doklad | Rozpuštění nájemného v příštím účetním období | Kč 15.000,– | 518 | 381 |

Jak účtovat časové rozlišení výnosů

Pro zabezpečení časového rozlišení výnosů se používá účet účtové skupiny 38 – Přechodné účty aktiv a pasiv (v praxi nejčastěji účet 384 – Výnosy příštích období). Jedná se o účet rozvahový pasivní, který podléhá inventarizaci na konci účetního období.

Praktický příklad účtování časového rozlišení výnosů

| Účetní doklad | Text | Částka | MD | D |

| Příjmový pokladní doklad | Příjem nájemného na příští účetní období | Kč 15.000,– | 211 | 384 |

| Vnitřní účetní doklad | Rozpuštění nájemného v příštím účetním období | Kč 15.000,– | 384 | 602 |

Závěr

Pro časové rozlišení nákladů a výnosů se používají účty účtové skupiny 38 – Přechodné účty aktiv a pasiv, v praxi nejčastěji účty 381 – Náklady příštích období a 384 – Výnosy příštích období. V souladu s Vyhláškou č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, se časové rozlišení nemusí provádět v případě, že se jedná o nevýznamné částky a v případě pravidelně se opakujících výdajů, popřípadě příjmů. Účetní jednotka upraví postup časového rozlišování položek ve své vnitropodnikové směrnici.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.