Obsah

Účtování rozdělení výsledku hospodaření představuje pravidelně se opakující transakce, které je nutné mít v účetním systému každého podnikatelského subjektu správně nastavené a které vycházejí z pravidel obchodněprávních, účetních a daňových předpisů. Jaká pravidla se pro jejich účtování dle českých účetních předpisů používají? V tomto článku si jednotlivé kroky představíme.

Jak na účtování rozdělení (čistého) účetního zisku

K prvnímu dni účetního období se čistý účetní výsledek hospodaření bezprostředně předcházejícího účetního období zachytí na účtu účtové skupiny 43 – Výsledek hospodaření (v praxi nejčastěji na účtu 431 – Výsledek hospodaření ve schvalovacím řízení).

Pokud má čistý účetní výsledek hospodaření bezprostředně předcházejícího účetního období formu čistého účetního zisku, zachytí se počáteční stav ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Následné rozdělení čistého účetního zisku se účtuje na vrub (MD) účtu 431 – Výsledek hospodaření ve schvalovacím řízení a ve prospěch (D) příslušného účtu, dle důvodu rozdělení čistého účetního zisku.

Praktický příklad účtování rozdělení účetního zisku

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Počáteční stav čistého účetního zisku | Kč 90.000,– | 701 | 431 |

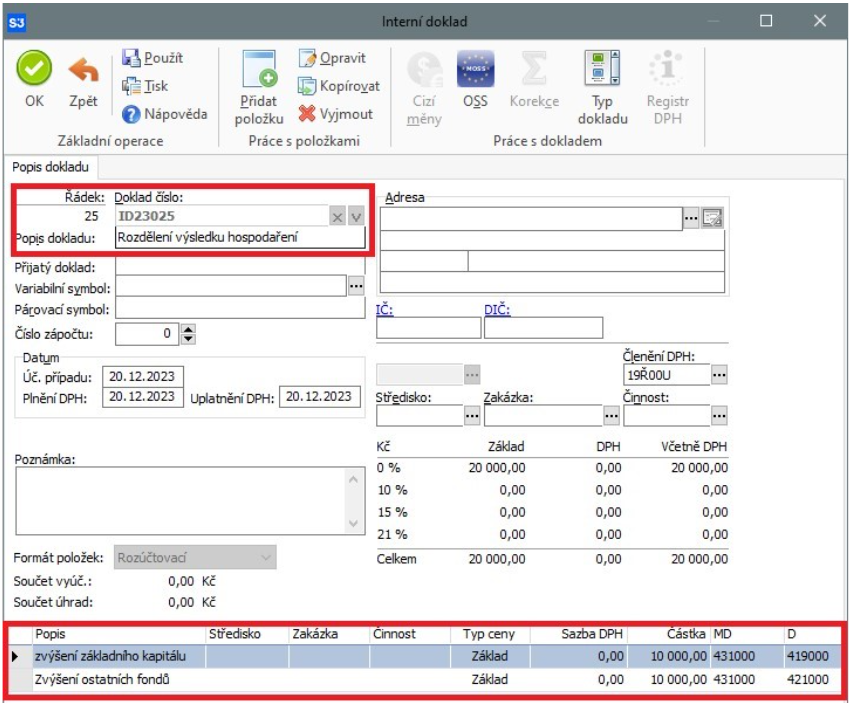

| Vnitřní účetní doklad | Zvýšení základního kapitálu | Kč 10.000,– | 431 | 419 |

| Vnitřní účetní doklad | Zvýšení zákonného rezervního fondu | Kč 10.000,– | 431 | 421 |

| Vnitřní účetní doklad | Zvýšení ostatních fondů | Kč 10.000,– | 431 | 427 |

| Vnitřní účetní doklad | Přiznané podíly na zisku společníkům | Kč 10.000,– | 431 | 364 |

| Vnitřní účetní doklad | Převed nerozděleného zisku do nerozděleného zisku minulých let | Kč 50.000,– | 431 | 428 |

Jak na účtování úhrady (čisté) účetní ztráty

Pokud má čistý účetní výsledek hospodaření bezprostředně předcházejícího účetního období formu čisté účetní ztráty, zachytí se počáteční stav na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Následná úhrada čisté účetní ztráty se účtuje ve prospěch (D) účtu 431 – Výsledek hospodaření ve schvalovacím řízení a na vrub (MD) příslušného účtu, dle důvodu úhrady čisté účetní ztráty.

Praktický příklad účtování úhrady účetní ztráty

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Počáteční stav čisté účetní ztráty | Kč 90.000,– | 431 | 701 |

| Vnitřní účetní doklad | Snížení základního kapitálu | Kč 10.000,– | 419 | 431 |

| Vnitřní účetní doklad | Snížení zákonného rezervního fondu | Kč 10.000,– | 421 | 431 |

| Vnitřní účetní doklad | Snížení ostatních fondů | Kč 10.000,– | 427 | 431 |

| Vnitřní účetní doklad | Předpis pohledávky vůči společníkům na úhradu ztráty | Kč 10.000,– | 354 | 431 |

| Vnitřní účetní doklad | Převod nerozdělené ztráty do nerozdělené ztráty minulých let | Kč 50.000,– | 429 | 431 |

Účtování rozdělení výsledku hospodaření pomocí Interního dokladu (Vnitřního účetního dokladu) a rozúčtovacích položek.

Závěr

Čistý účetní výsledek hospodaření bezprostředně předcházejícího účetního období se zachytí zpravidla na účtu 431 – Výsledek hospodaření ve schvalovacím řízení. V případě čistého účetního zisku se počáteční stav zachytí ve prospěch tohoto účtu, v případě čisté účetní ztráty na vrub tohoto účtu. Na základě rozhodnutí valné hromady dochází k rozdělení tohoto zisku nebo úhradě této ztráty.

Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.