Obsah

Jak se změní zálohy pro OSVČ na sociální a zdravotní pojištění v roce 2023? A jak se změní paušální daň v roce 2023? Kolik bude činit průměrná mzda pro rok 2023? Vše jsme Vám shrnuli do přehledné tabulky.

Průměrná mzda 2023

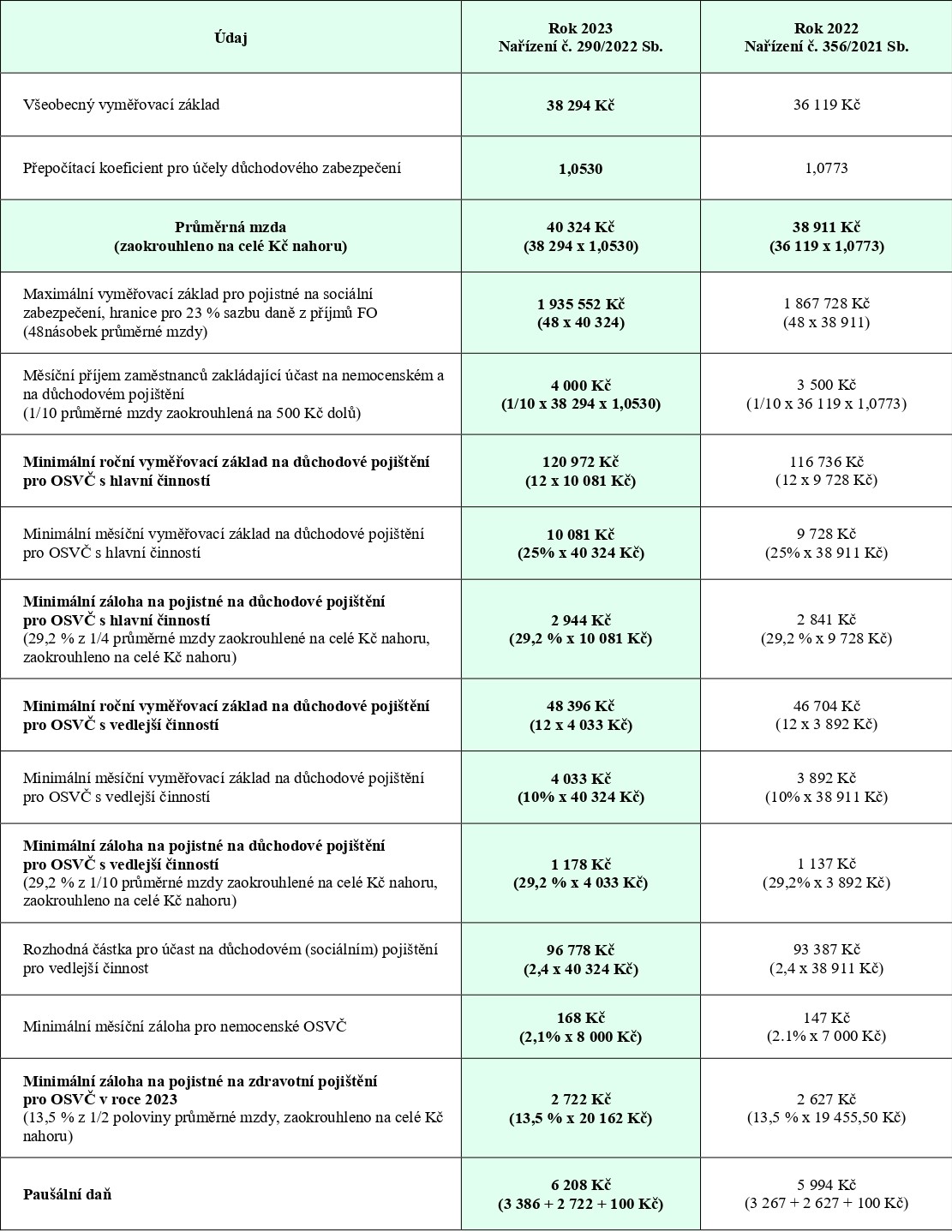

Nařízením vlády č. 290/2022 Sb., (Nařízení vlády, o výši všeobecného vyměřovacího základu za rok 2021, přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2021, redukčních hranic pro stanovení výpočtového základu pro rok 2023 a základní výměry důchodu stanovené pro rok 2023 a o zvýšení důchodů v roce 2023) došlo k vyhlášení výše všeobecného vyměřovacího základu ve výši 38 294 Kč a výše přepočítacího koeficientu 1,0530. Ve výsledku je tak stanoven výpočtový základ pro účely průměrné mzdy pro rok 2023 (resp. odhadované průměrné mzdy). Průměrná mzda pro rok 2023 bude činit 40 324 Kč.

Parametry ovlivněné průměrnou mzdou od roku 2023

Průměrná mzda ovlivňuje spoustu dalších daňových, mzdových a podnikatelských výpočtů.

Například:

- hranici pro uplatnění 23 % sazby daně z příjmů fyzických osob

(nově od roku 2023: 1 935 552 Kč) - uplatnění srážkové daně bez podepsaného Prohlášení poplatníka

(nově od roku 2023: 4 000 Kč) - měsíční příjem zakládající účast zaměstnanců na nemocenském pojištění

(nově od roku 2023: 4 000 Kč) - redukční hranice pro účely nemocenského pojištění

(nově od roku 2023: 1 345 Kč, 2 017 Kč, 4 033 Kč) - redukční hranice pro účely výpočtu náhrady mzdy při dočasné pracovní neschopnosti zaměstnance

(nově od roku 2023: 235,38 Kč, 352,98 Kč, 705,78 Kč) - strop vyměřovacího základu pro pojistné na důchodové pojištění

(nově od roku 2023: 1 935 552 Kč) - minimální zálohy OSVČ na zdravotní pojištění

(nově od roku 2023: 2 722 Kč) - minimální zálohy OSVČ na důchodové (sociální) pojištění

(nově od roku 2023: 2 944 Kč) - minimální zálohy OSVČ na nemocenském pojištění

(nově od roku 2023: 168 Kč)

Nová výše záloh na pojistném pro OSVČ od roku 2023

Od průměrné mzdy se také odvíjí minimální zálohy OSVČ na veřejnoprávní pojištění.

Minimální výše zálohy na zdravotní pojištění OSVČ bude činit 2 722 Kč, první zálohu za leden 2023 bude nutné uhradit nejpozději do 31. 1. 2023 (zálohy na zdravotní jsou splatné vždy nejpozději do konce daného kalendářního měsíce)

Minimální výše zálohy na důchodové (tzv. sociální) pojištění OSVČ bude činit 2 944 Kč, první nové zvýšené zálohy se budou platit až od měsíce následujícího po podání Přehledu o příjmech a výdajích OSVČ za rok 2022. Podnikatelé, kteří zahájí činnost v průběhu ledna 2023, budou platit první zálohu za leden nejpozději do 8. 2. 2023 (zálohy na důchodové pojištění jsou splatné do 8 dne následujícího kalendářního měsíce).

Paušální daň od roku 2023

Paušální daň je určena pouze pro podnikatele, fyzické osoby, tzv. OSVČ. Od roku 2023 se bude zvyšovat částka paušální daně na 6 208 Kč. OSVČ, která byla v paušálním režimu již dříve má zálohu za leden 2023 splatnou do 10. 1. 2023, OSVČ, která zahájí podnikání až v lednu 2023 a vstoupí do paušálního režimu, bude mít zálohu za leden 2023 splatnou spolu se zálohou za únor, a to nejpozději do 20. 2. 2023.

Rozhodný příjem pro účast na nemocenském pojištění od roku 2023

Rozhodný příjem pro účast na nemocenském pojištění v letošním roce 2022 činí 3 500 Kč. Od roku 2023 bude účast na nemocenském pojištění zakládat rozhodný příjem ve výši 4 000 Kč.

Více naleznete v našem článku: Od roku 2023 se zvyšuje limit pro DPČ

Výše redukčních hranic od roku 2023

Pro rok 2023 se na základě zvýšení průměrné mzdy navyšují také redukční hranice pro účely nemocenského pojištění (nově od roku 2023: 1 345 Kč, 2 017 Kč, 4 033 Kč) a pro výpočet náhrady mzdy v prvních 14 kalendářních dnech trvání pracovní neschopnosti (nově od roku 2023: 235,38 Kč, 352,98 Kč, 705,78 Kč).

Více naleznete v našem článku: Od roku 2023 se zvyšují redukční hranice

Zvýšení důchodů v roce 2023

Dle nařízení vlády se důchody starobní, invalidní, vdovské, vdovecké a sirotčí přiznané před 1. lednem 2023 zvyšují od 1. ledna 2023 tak, že základní výměra důchodu se zvyšuje o 140 Kč měsíčně, procentní výměra důchodu se zvyšuje o 5,1 % procentní výměry důchodu, která náleží ke dni, od něhož se procentní výměra zvyšuje. Výše základní výměry pro rok 2023 činí 4 040 Kč. Pro rok 2023 činí výše první redukční hranice pro stanovení výpočtového základu pro výpočet důchodu 17 743 Kč, druhá redukční hranice činí 161 296 Kč.

Tabulka pro OSVČ od roku 2023

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.