Obsah

Velký přehledný tahák, jak je možné nastavit analytickou evidenci při zaúčtování mzdových nákladů a u ostatních mzdových účtů.

Směrná účtová osnova pro podnikatele

Úkolem směrné účtové osnovy je uspořádání a označení účtových tříd a účtových skupin pro účtování o stavu a pohybu majetku, aktiv, pasiv, výnosů a nákladů účetní jednotky. Účty členíme na rozvahové a výsledkové. Rozvahové účty se dále dělí na aktivní a pasivní. Výsledkové účty se dělí na účty nákladů a výnosů.

Směrnou účtovou osnovu v jejím základním provedení definuje Příloha č. 7 Vyhlášky č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, pro některé vybrané účetní jednotky. Pro podnikatelské subjekty vymezuje základní rozsah účtové osnovy Příloha č. 4 Vyhlášky č. 500/2002 Sb., pro podnikatele.

Doporučená analytická evidence mzdových nákladů

Syntetické účty lze pro potřeby účetní jednotky dále členit na analytické účty. V případě, že účetní jednotka je povinna předávat účetní záznamy, včetně účetních zápisů v účetních knihách a informací pro účely monitorování a řízení veřejných financí, v členění stanoveném v technické vyhlášce o účetních záznamech, vytváří členění syntetických účtů na odpovídající analytické účty, pokud uvedené povinnosti přenosu účetních záznamů nezajistí jiným způsobem.

Podnikatele, zaměstnavatele, či jejich vedoucí pracovníky často zajímají podrobnější informace o výši vynaložených mzdových nákladů. Toto lze zabezpečit například prostřednictvím podrobnější analytické evidence vybraných nákladových účtů. Nastavení je zcela na interních potřebách podniku.

V praxi je vhodné podrobnější členění účtů 521 – Mzdové náklady (521 100, 521 200, 521 250 …), nebo účtu 522 – Příjmy společníků obchodní korporace ze závislé činnosti, například:

- dle jednotlivých oddělení či středisek,

- dle pracovních pozic (THP, dělníci, vedoucí pracovníci),

- dle typu pracovního poměru (HPP, DPP, DPČ, učni, autorské honoráře),

- dle typu mzdy (měsíční, časová, úkolová, provizní),

- prémie (čtvrtletní, pololetní, roční) a různé typy odměn,

- dle jednotlivých složek příplatků (za práci přesčas, ve svátek, v sobotu a neděli),

- příplatky za ztížené pracovní prostředí či za pracovní pohotovost,

- náklady za vyplacenou dočasnou pracovní neschopnost či karanténu (prvních 14 dnů DPN),

- náklady za dovolenou, dodatkovou dovolenou, či benefity tytu sick days,

- náklady na placené pracovní volno při překážkách v práci na straně zaměstnance,

- překážky na straně zaměstnavatele, aj.

Prostřednictvím účtu 523 se účtují Odměny členům orgánů obchodní korporace. Patří zde pouze odměny členům představenstva a dozorčích rad (včetně odměn jednatelů s.r.o.), nikoliv však odměny, které vyplývají z jejich obchodněprávních nebo jiných smluv, které nesouvisejí s výkonem práce v tomto orgánu. I tento účet může účetní jednotka dále analyticky členit dle vlastní potřeby. Pozor však, aby nebyly v souladu s GDPR v názvech účtové osnovy uvedena konkrétní jména osob.

Minimální analytické členění účtu 524 – Zákonné pojištění (doporučeno především pro potřeby kontrol jednotlivých institucí):

- sociální pojištění,

- analytika dle jednotlivých zdravotních pojišťoven.

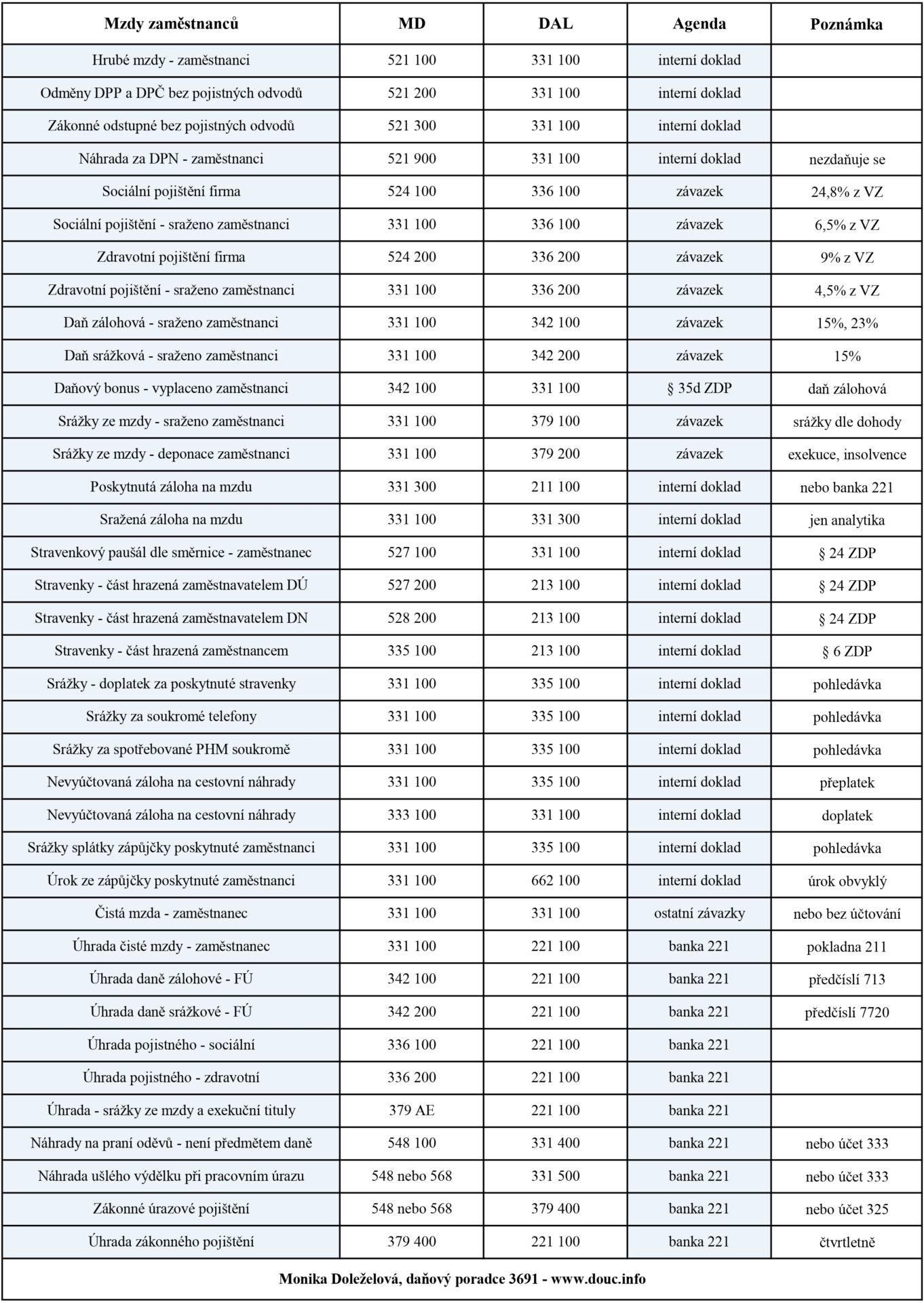

Velký tahák pro mzdové účetní – mzdy zaměstnanců

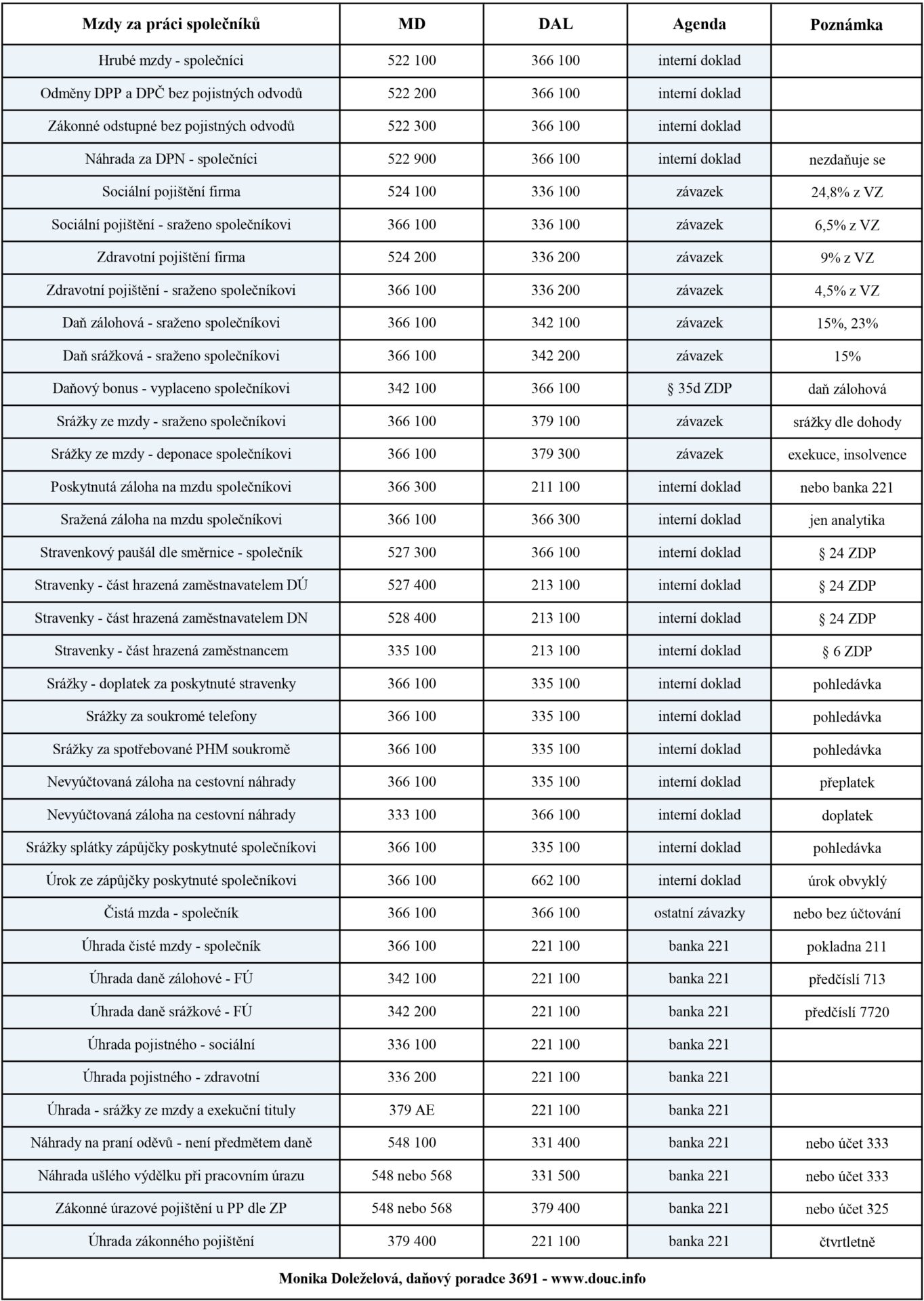

Velký tahák pro mzdové účetní – mzdy společníků

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.