Obsah

V praxi se často setkáváme s dotazy, co je to tzv. režim přenesení daňové povinnosti v ČR, neboli tuzemský revers chargé. V tomto článku se zaměříme na stavebně montážní práce provedené v tuzemsku.

Základní pravidla režimu přenesení daňové povinnosti § 92a ZDPH

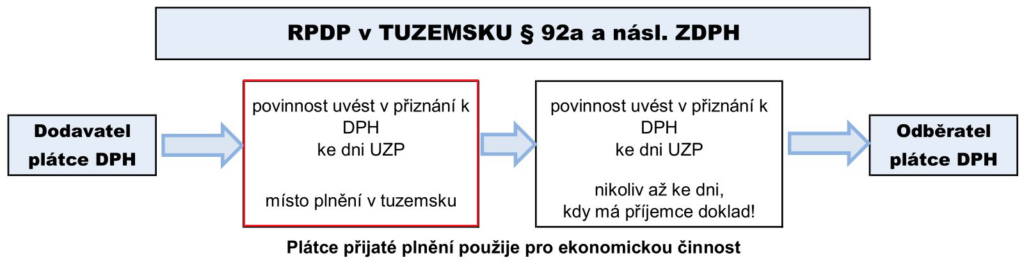

Režim přenesení daňové povinnosti v tuzemsku (RPDP) lze aplikovat pouze mezi českými plátci DPH. Identifikované osoby nejsou plnohodnotnými plátci, ty tedy RPDP v tuzemsku využít nemohou. Další podmínky pro uplatnění tohoto režimu u stavebních nebo montážních prací definuje § 92e ZDPH.

Základní podmínky pro uplatnění RPDP:

- jedná se o zdanitelné plnění

- fakturuje plátce DPH (1.DIČ CZ) jinému plátci DPH (2. DIČ CZ)

- místo plnění musí být v tuzemsku (stavba či jiná nemovitost je umístěna v ČR)

- povinnost přiznat daň nastává ke dni uskutečnění zdanitelného plnění (DUZP)

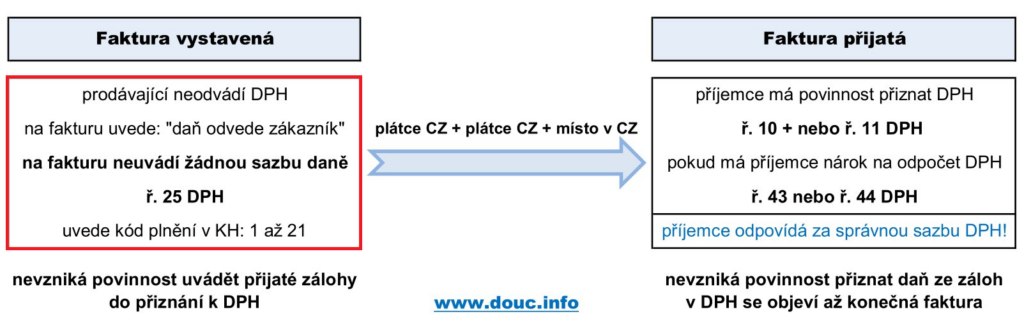

Náležitosti daňového dokladu v RPDP

Každý daňový doklad vystavený v režimu přenesení daňové povinnosti musí obsahovat základní náležitosti dle § 29 ZDPH. Mimo jiné musí být na takovém daňovém dokladu uveden text: „Daň odvede zákazník“. Za tyto náležitosti odpovídá ten, kdo fakturu vystavil.

U stavebně montážních prací je vhodné na fakturu uvést také text, že se jedná o plnění odpovídajícím kódům klasifikace produkce CZ-CPA 41 až 43.

- kód CZ-CPA 41 – Budovy a jejich výstavba

- kód CZ-CPA 42 – Inženýrské stavby a jejich výstavba

- kód CZ-CPA 43 – Specializované stavební práce

Vykazování plnění u dodavatele stavebně montážních prací – tiskopis DPH

Poskytnuté plnění musí plátce vykázat ve svém daňovém přiznání, a to na řádku 25. Přijaté zálohy se v DPH nevykazují.

Vykázání plnění u dodavatele v kontrolním hlášení

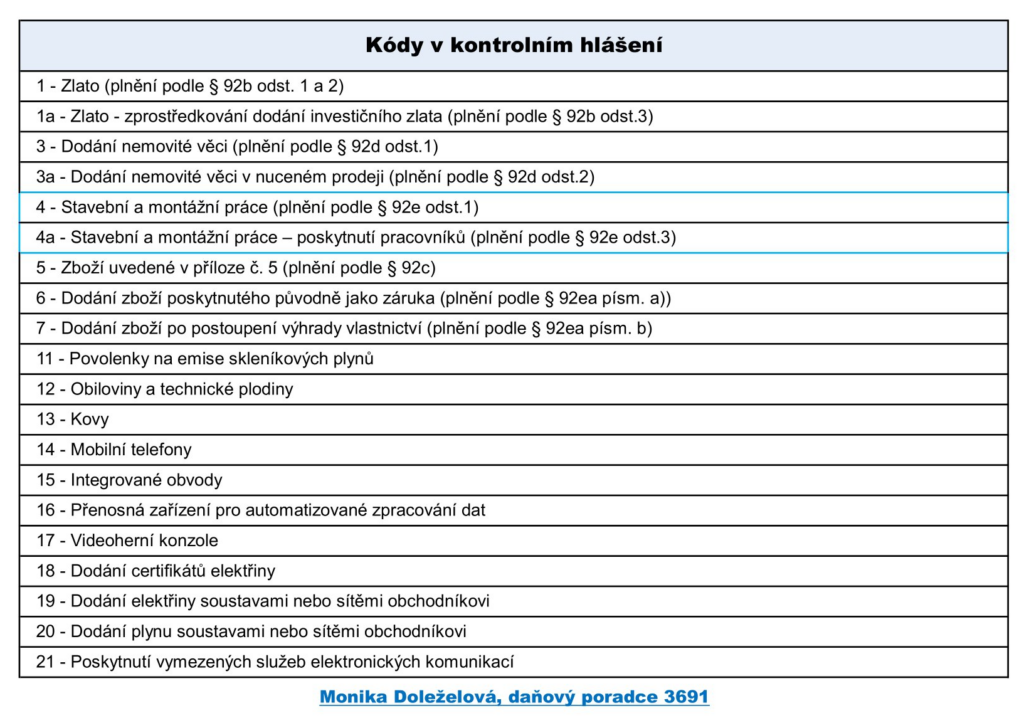

Dodavatel, tedy poskytovatel stavebně montážních prací musí toto plnění také vykázat v kontrolním hlášení v oddílu A.1. V hlášení se také uvede konkrétní typ plnění (viz tabulka níže). V případě poskytnutí stavební a montážní práce v ČR se uvede kód 4.

Celý tahák: ke stažení zde

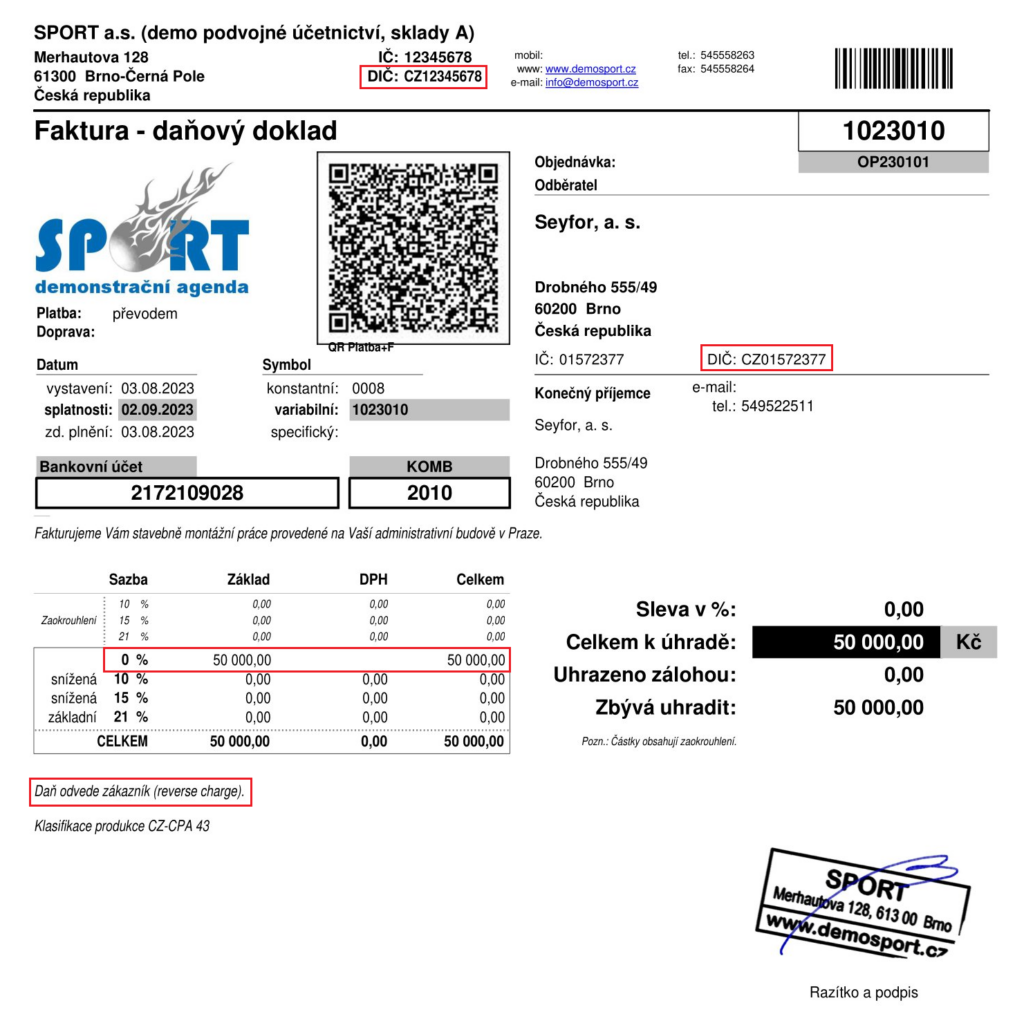

Příklad a vzor faktury vystavené v RPDP

Firma SPORT a.s. opravila fasádu na administrativní budově nacházející se v Praze. Tuto službu si objednala společnost Seyfor, a.s. Oba subjekty jsou plátci DPH. Fakturovaná částka činí 50 000 Kč.

Za místo plnění se dle §10 ZDPH považuje místo, kde se nemovitost nachází, tedy v ČR. Oprava střechy spadá do klasifikace CZ-CPA 43. Služba z titulu stavebních prací je poskytnuta mezi 2 plátci DPH v ČR, uplatní se tedy povinně režim přenesení daňové povinnosti v tuzemsku.

Daň z pořízené služby přizná až příjemce plnění. Dodavatel tedy vystaví fakturu – daňový doklad bez DPH a také bez uvedení sazby DPH – viz vzor faktury.

Jak to bude u příjemce plnění? To se dozvíte v článku: Jak správně vyměřit DPH z přijaté faktury v režimu přenesení daňové povinnosti.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.