Obsah

Od 20. 8. 2022 se již po čtvrté v tomto kalendářním roce mění cestovní náhrady! Poslední změna byla provedena vyhláškou č. 237/2022 Sb., o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad.

Nová maximální daňová uznatelnost u poskytovaných stravenek

Zvýšení tuzemského stravného má u zaměstnavatele vliv na maximální daňovou uznatelnost hodnoty jedné stravenky.

V případě poskytovaných stravenek našim zaměstnancům se posune směrem nahoru pouze limit pro daňově uznatelný náklad u zaměstnavatele za jeden kus stravenky, popřípadě daňově uznatelný náklad za hodnotu jednoho hlavního jídla, které zajišťuje zaměstnavatel pro své zaměstnance dodavatelsky. Není však automaticky povinností zaměstnavatele zvyšovat nějaká další plnění (není automaticky povinen poskytovat zaměstnancům dražší stravenky, ani vyšší příspěvek na stravování). Zcela tedy záleží na vůli zaměstnavatele, zda od 20. 8. 2022, nebo například až od 1. 9. 2022 přistoupí k navýšení těchto zaměstnaneckých benefitů.

Optimální hodnota stravenky od 20. 8. 2022 činí 180 Kč, resp. 182,72 Kč (pozor, do hodnoty stravenky je nutno započíst také zprostředkovatelskou provizi, kterou platí zaměstnavatel při jejich pořízení).

Pro srovnání si vypočítáme oba daňové limity:

55 % * 180 Kč = 99 Kč

70 % * 142 Kč = 99,40 Kč

Daňovým nákladem firmy může být maximálně částka 99,40 Kč. Zjednodušeně, je to vždy ta částka, která vyjde méně.

Nová optimální hodnota tzv. stravenkového paušálu

Zvýšení tuzemského stravného od 20. 8. 2022 ovlivnilo také nejoptimálnější výši peněžitého příspěvku, tzv. stravenkového paušálu, a to z původní hodnoty 82,60 Kč až na částku 99,40 Kč (70 % z hodnoty stravného v rozmezí 5 až 12 hodin, tj. z částky 142 Kč).

Pokud zaměstnavatel poskytne od 20. 8. 2022 vyšší peněžitý příspěvek na stravování než 99,40 Kč, pak bude tento rozdíl u zaměstnance podléhat zdanění, a to jak daní z příjmů, tak pojistným odvodům. U zaměstnavatele se bude jednat o daňový náklad (nezbytnou podmínkou však bude zakotvit výši tohoto příspěvku do vnitřního předpisu zaměstnavatele, popřípadě do pracovní smlouvy či kolektivní smlouvy).

Stravenkový paušál připadající na jenu odpracovanou směnu nijak nezaokrouhlujeme. Na konci měsíce spočítáme počet odpracovaných dnů (směn) a až výsledný rozdíl můžeme zaokrouhlit na celé koruny nahoru (pokud není v zákoně uvedeno jinak, bude zaokrouhlení ve prospěch zaměstnance).

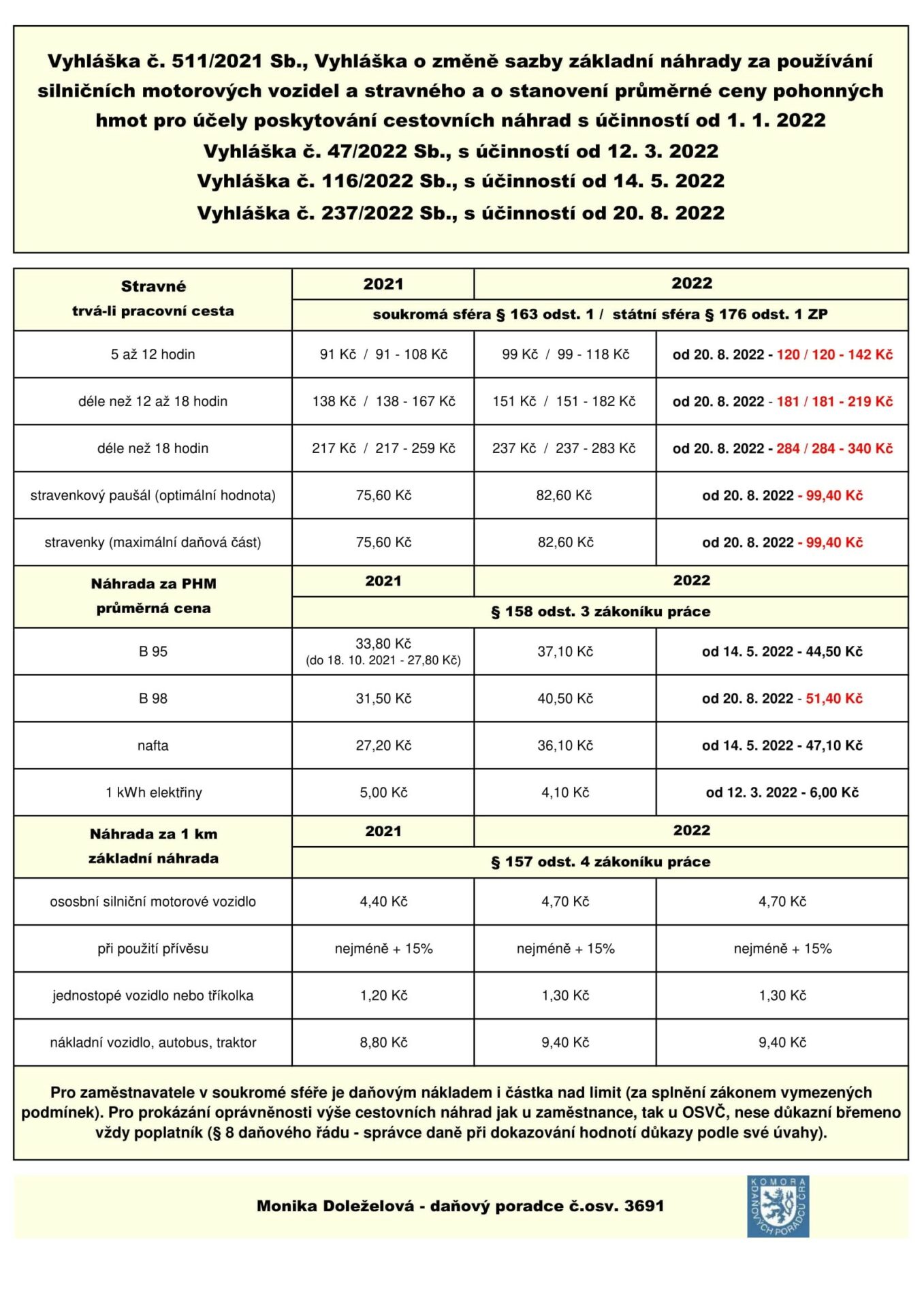

Nová výše cestovních náhrad v souhrnné tabulce

Vyznejte se v turbulentních změnách. On-line seminář na téma „Silniční daň a cestovní náhrady 2022“ se koná již 12. září od 9:00. Rezervujte si své místo.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.