Obsah

Při vedení účetnictví, při provádění činností v rámci účetní uzávěrky a při sestavování účetní závěrky je nutné nezapomínat na specifická pravidla, která se týkají dluhopisů. Známe vymezení a rozdělení dluhopisů v účetnictví? Rozumíme základním formám jejich oceňování? Jsou nám jasné principy pro účtování o těchto složkách? V této souvislosti je zcela zásadní respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen ZoÚ), prováděcí Vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (dále jen Vyhláška č. 500/2002 Sb.), Českých účetních standardů (dále jen ČÚS), jakož i zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen ZDP). Důležitou roli na tomto místě zaujímají rovněž firemní směrnice (vnitropodnikové účetní předpisy). V následujícím článku si přiblížíme základní souvislosti této problematiky z hlediska českých účetních předpisů.

Vymezení dluhopisů v účetnictví

V rámci účetnictví rozlišujeme následující syntetické účty pro zachycení dluhopisů a souvisejících aspektů.

Emitent (dlužník)

241 – Vydané krátkodobé dluhopisy

Slouží u emitenta k vyjádření dluhu z vydaných dluhopisů splatných za dvanáct měsíců, nebo dobu kratší. Zvýšení na straně Dal se účtuje při emisi dluhopisu. Snížení na straně Má Dáti se účtuje při proplacení dluhopisu.

255 – Vlastní dluhopisy

Používá se v případech, kdy emitent během splatnosti po přechodnou dobu vykoupí svůj dluhopis se záměrem jej opět po určité době prodat. Smyslem této držby je úspora úrokových nákladů. Po dobu držby přísluší úrok emitentovi a úrokový náklad je roven úrokovému výnosu. Dopad na výsledek hospodaření je tedy po dobu držby neutrální.

375 – Pohledávky z vydaných dluhopisů

Při emisi dluhopisů vyjadřuje účet hodnotu zatím neprodaných dluhopisů. Zvýšení pohledávky na straně Má Dáti účtujeme při emisi dluhopisů. Na straně Dal účtujeme inkasa od věřitelů za prodané dluhopisy.

473 – Vydané dluhopisy

Slouží u emitenta k vyjádření dluhu z vydaných dluhopisů splatných za dobu delší než dvanáct měsíců. Zvýšení na straně Dal se účtuje při emisi dluhopisu. Snížení na straně Má Dáti se účtuje při proplacení dluhopisu.

Kupující (věřitel)

065 – Dluhové cenné papíry držené do splatnosti – dlouhodobé

Účtuje se zde o dluhopisu drženém do splatnosti, po dobu delší než dvanáct měsíců. Na straně Má Dáti účtujeme nákupy (přírůstky) dluhopisů. Na stranu Dal zaúčtujeme úbytek dluhopisu při předložení k proplacení emitentovi.

253 – Dluhové cenné papíry k obchodování

Účtuje se zde o dluhopisu drženém po dobu jeden rok a kratší, který je určen k prodeji před splatností. Na straně Má Dáti účtujeme přírůstky dluhopisů. Na stranu Dal účtujeme úbytek dluhopisů.

256 – Dluhové cenné papíry se splatností do jednoho roku držené do splatnosti – krátkodobé

Účtuje se zde o dluhopisu drženém do splatnosti, po dobu dvanáct měsíců a kratší. Na straně Má Dáti účtujeme přírůstky dluhopisů. Na stranu Dal úbytek dluhopisu.

257 – Ostatní cenné papíry

Účtuje se zde o dluhopisu drženém po dobu jeden rok a kratší, kde není jasný záměr kupujícího.

379 – Jiné závazky

Vyjadřuje dluh při koupi dluhopisu podle smlouvy.

06x – Pořízení dlouhodobého finančního majetku

25x – Pořízení krátkodobého finančního majetku

Při účtování pořízení dluhopisů můžeme použít pro vyčíslení vstupní ceny kalkulační účty.

Oceňování dluhopisů v účetnictví

V rámci oceňování cenných papírů a podílů je nutné rozlišovat tři situace:

- ocenění při pořízení,

- ocenění při vyřazení,

- ocenění k rozvahovému dni (sestavení účetní závěrky).

Ocenění při pořízení

Při pořízení cenných papírů koupí se provádí ocenění pořizovací cenou, která je tvořena cenou pořízení a vedlejšími pořizovacími náklady (provize, poplatky). Dle Vyhlášky č. 500/2002 Sb. však součástí vedlejších pořizovacích nákladů nejsou především úroky z úvěrů na pořízení cenných papírů a náklady spojené s držbou cenných papírů a podílů.

V případě bezúplatného nabytí cenných papírů se používá reprodukční pořizovací cena.

Ocenění při vyřazení

Při vyřazení cenných papírů lze použít:

- historické ocenění (skutečná historická pořizovací cena),

- vážený aritmetický průměr,

- metodu „FIFO“ (první na sklad, první ze skladu).

Ocenění k rozvahovému dni (sestavení účetní závěrky)

K rozvahovému dni se cenné papíry oceňují, v závislosti na jejich druhu:

- reálnou hodnotou,

- ekvivalencí,

- pořizovací cenou,

- tvorbou opravné položky v případě přechodného snížení hodnoty.

Reálnou hodnotou se oceňují cenné papíry s výjimkou:

- cenných papírů držených do splatnosti,

- dluhopisů pořízených v primárních emisích neurčených účetní jednotkou k obchodování,

- cenných papírů představujících účast v ovládaných účetních jednotkách, nebo účetních jednotkách pod podstatným vlivem,

- cenných papírů emitovaných účetní jednotkou.

Jako reálná hodnota se použije:

- tržní hodnota,

- hodnota vyplývající z obecně uznávaných oceňovacích modelů a technik, pokud tyto oceňovací modely a techniky zajišťují přijatelný odhad tržní hodnoty,

- ocenění kvalifikovaným odhadem nebo posudkem znalce,

- ocenění stanovené podle zvláštních právních předpisů, pokud nelze použít žádnou z předchozích technik ocenění.

Jestliže není možné objektivně stanovit reálnou hodnotu, považuje se za tuto hodnotu ocenění ke dni uskutečnění účetního případu (například pořizovací cenou).

Mikro účetní jednotka nepoužije ocenění reálnou hodnotou nebo ekvivalencí s výjimkami podle ZoÚ, například obchodníci s cennými papíry, platební instituce, investiční společnosti a fondy důchodového nebo penzijního spoření.

Mikro účetní jednotka, která změnila kategorii účetní jednotky na vyšší (malou, střední a velkou), ocení příslušný majetek reálnou hodnotou, a to k prvnímu dni účetního období změny kategorie.

Účetní jednotka (malá, střední a velká), která změnila kategorii účetní jednotky na mikro a oceňovala majetek reálnou hodnotou, zruší toto ocenění k prvnímu dni účetního období změny kategorie.

Účtování dluhopisů v účetnictví

K nejčastějším účetním transakcím v oblasti dluhopisů patří například následující.

|

Účetní případ |

Částka (Kč) |

MD |

D |

|

Nákup krátkodobých dluhopisů držených do splatnosti (VÚD) |

40.000,– |

256 |

379 |

|

Úhrada za dluhopisy z běžného účtu (VBÚ) |

40.000,– |

379 |

221 |

|

V den splatnosti předloženy dluhopisy k proplacení (VÚD) |

40.000,– |

378 |

256 |

|

Předpis nároku na úrok z dluhopisů (VÚD) |

2.800,– |

378 |

666 |

|

Na běžný účet proplaceny předložené dluhopisy a úroky (VBÚ) |

42.800,– |

221 |

378 |

|

Účetní případ |

Částka (Kč) |

MD |

D |

|

Emitovány krátkodobé dluhopisy (VÚD) |

300.000,– |

375 |

241 |

|

Emitované dluhopisy uhrazeny věřiteli na bankovní účet (VBÚ) |

300.000,– |

221 |

375 |

|

V den splatnosti přijaty od věřitelů dluhopisy k proplacení (VÚD) |

300.000,– |

241 |

379 |

|

Nárok věřitelů na úroky (VÚD) |

20.000,– |

562 |

379 |

|

Z běžného účtu uhrazeny dluhopisy a úroky (VBÚ) |

320.000,– |

379 |

221 |

Shrnutí

V případě vymezení a účtování dluhopisů je nutné věnovat pozornost, zda se jedná o věřitele (investora) či dlužníka (emitenta). V případě věřitele je dále nutné zkoumat důvod, proč dluhopis pořizuje – buď jako dluhový cenný papír za účelem obchodování s ním nebo jako dluhový cenný papír držený do splatnosti. V případě věřitele (držícího dluhopis do splatnosti) a dlužníka je dále nutné zkoumat dobu, pro kterou je dluhopis držen, resp. emitován – rozhodující je doba dvanácti měsíců. Časový interval dvanáct měsíců a kratší definuje krátkodobou složku (u věřitele držícího dluhopis do splatnosti a u dlužníka účtová třída 2 – Krátkodobý finanční majetek a dluhy). Časový interval delší než dvanáct měsíců definuje dlouhodobou složku (u věřitele držícího dluhopis do splatnosti účtová třída 0 – Dlouhodobý majetek, u dlužníka účtová třída 4 – Vlastní kapitál a dlouhodobé dluhy). Pokud drží věřitel dluhopis za účelem obchodování s ním, účtuje v účtové třídě 2 – Krátkodobý finanční majetek a dluhy, nejčastěji na syntetickém účtu 253 – Dluhové cenné papíry pro obchodování.

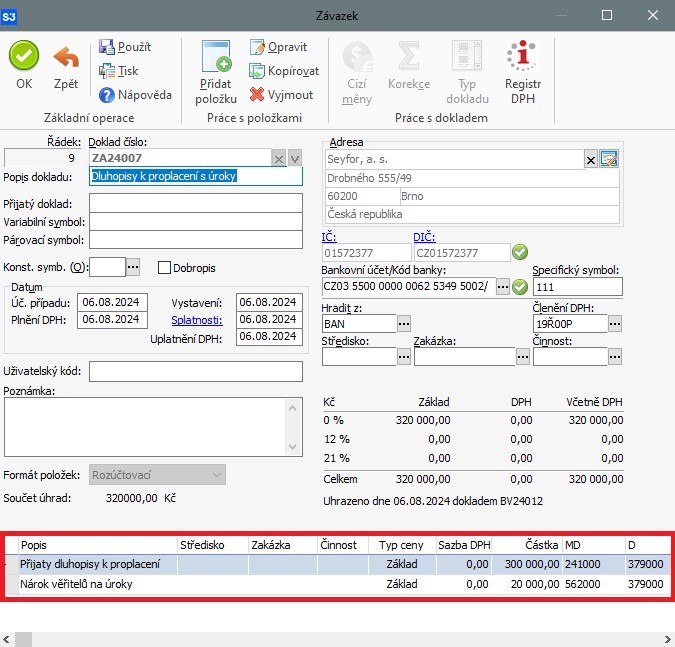

Jak účtovat dluhopisy v Money S3

Ve videu výše se od času 1:38 podíváte, jak prakticky pracovat s dluhopisy v účetním programu Money S3. V příkladu vidíte, že máte v programu zpracovanou pohledávku „Emitovány krátkodobé dluhopisy“.

V rámci této pohledávky máte použity rozúčtovací položky v hodnotě 300 000 Kč. Účtujete je na účet MD 375 a na účet D 241. Tímto zpracujete pohledávku, kterou máte uhrazenou na základě bankovního výpisu. Dále v příkladu vidíte, jak si zkontrolujete správné zaúčtování zmíněného bankovního dokladu.

V Money S3 najdete vše potřebné pro účtování dluhopisů. Také máte jistotu, že pokud by se v účetnictví cokoliv změnilo, vývojáři změnu včas do systému zapracují. Za Money S3 totiž stojí Seyfor – tato původně malá firma z Brna se postupem času vypracovala na jeden z největších evropských IT holdingů. Díky tomu máte jistotu skutečně stabilního dodavatele.

Vyzkoušejte si, jak by se v Money S3 účtovalo vám. Stáhněte si účetní program zdarma a testujte ho, jak dlouho potřebujete. Omezení jste pouze počtem vystavených dokladů.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.