Obsah

Podnikatelské subjekty poskytují zálohy na pořízení jednotlivých aktiv a služeb. Stejně tak zálohy přijímají na nejrůznější účely. Jakým způsobem je účtování poskytnutých a přijatých záloh ošetřeno dle českých účetních předpisů? V tomto článku si jednotlivé varianty představíme.

Jak na účtování záloh poskytnutých

Pokud účetní jednotka poskytne zálohu, například obchodnímu partnerovi, zaměstnanci nebo orgánu státní správy, vzniká jí pohledávka zúčtovatelná v budoucnosti na hodnotu příslušného plnění. Proto se poskytnutí zálohy účetně zachytí na vrub (MD) příslušného účtu takové účtové třídy, v níž se nachází plnění, na jehož pořízení podnikatelský subjekt zálohu poskytuje. Kritériem pro účtování záloh poskytnutých je tedy důvod poskytnutí zálohy. Jednotlivé typy poskytnutých záloh lze zachytit následujícími způsoby:

Praktický příklad účtování záloh

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výpis z bankovního účtu |

Poskytnutá záloha na pořízení dlouhodobého majetku |

10 000 Kč |

05x |

221 |

|

Výpis z bankovního účtu |

Poskytnutá záloha na pořízení zásob |

10 000 Kč |

15x |

221 |

|

Výpis z bankovního účtu |

Poskytnutá záloha na pořízení krátkodobého finančního majetku |

10 000 Kč |

25x |

221 |

|

Výpis z bankovního účtu |

Poskytnutá záloha na pořízení služeb nebo energií |

10 000 Kč |

314 |

221 |

|

Výpis z bankovního účtu |

Poskytnutá záloha zaměstnanci |

10 000 Kč |

335 |

221 |

|

Výpis z bankovního účtu |

Poskytnutá záloha na jednotlivé daně |

10 000 Kč |

34x |

221 |

Jak na účtování záloh přijatých

Přijetí zálohy představuje zvýšení peněžních prostředků na straně jedné a vznik závazku (povinnosti) zúčtovat přijatou zálohu v budoucnosti na kupní cenu na straně druhé. Na straně jedné tedy účtujeme o příjmu hotových peněz či příjmu peněžních prostředků na bankovním účtu (na vrub, MD) a na straně druhé o vzniku povinnosti zúčtovat přijatou zálohu v budoucnosti, tj. účtujeme o vzniku pasiva (ve prospěch, D).

Kritériem pro účtování záloh přijatých je časový okamžik, do něhož má být přijatá záloha zúčtována.

- Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.

- Pokud je přijatá záloha zúčtovatelná ve lhůtě delší než 12 měsíců, účtujeme o dlouhodobé přijaté záloze v účtové třídě 4 – Kapitálové účty a dlouhodobé závazky, v účtové skupině 47 – Dlouhodobé závazky, nejčastěji na účtu 475 – Dlouhodobé přijaté zálohy.

Praktický příklad účtování přijatých záloh

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Výpis z bankovního účtu |

Přijetí dlouhodobé zálohy |

10 000 Kč |

221 |

475 |

|

Příjmový pokladní doklad |

Přijetí krátkodobé zálohy |

10 000 Kč |

221 |

324 |

Video – Jak účtovat o poskytnutých a přijatých zálohách?

Shrnutí

Účtování záloh poskytnutých odpovídá vzniku pohledávky vůči příjemci zálohy, který zálohu v budoucnu započítá při vyčíslení zbývajícího dluhu za dodávku zboží nebo služeb, případně jiných plnění. Kritériem pro účtování je u poskytovatele zálohy důvod pro poskytnutí této zálohy. V případě záloh přijatých se účtuje o vzniku závazku (povinnosti) zúčtovat přijatou zálohu v budoucnosti na zbývající doplatek za uskutečněný prodej zboží nebo služby. Kritériem pro účtování záloh přijatých je lhůta, v jejímž rámci má být záloha přijatá zúčtována.

Jak účtovat o poskytnutých a přijatých zálohách v Money S3

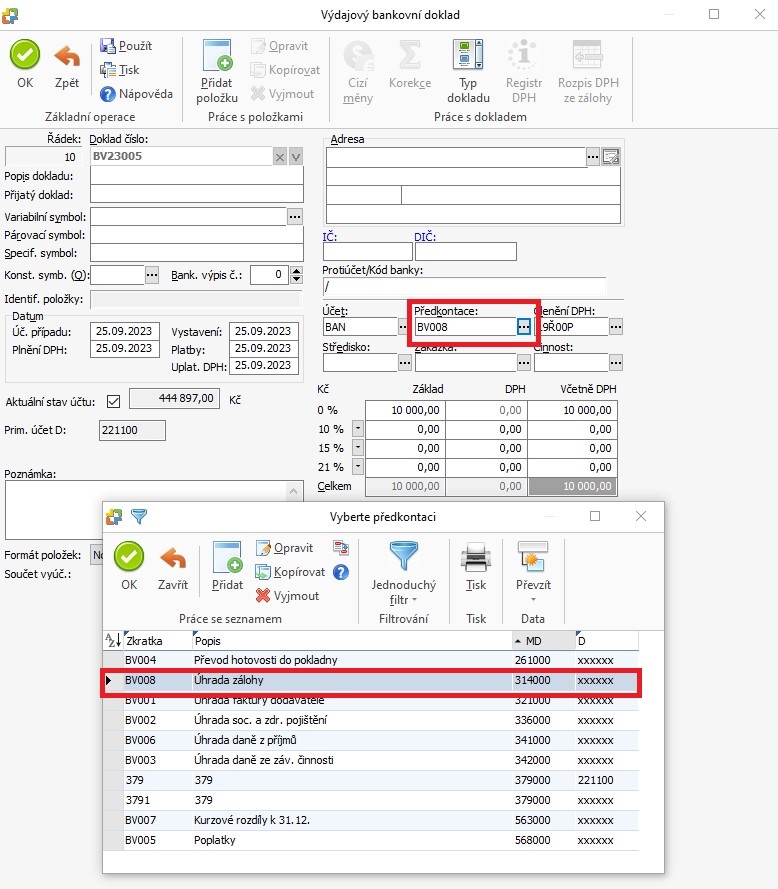

S účtováním záloh v Money S3 vám pomůže předkontace. V programu tedy zadáte například Nový výdej, při tvorbě Výdajového bankovního dokladu kliknete na ikonu tří teček u položky Předkontace a vyberete vhodnou předkontaci.

Výhodou je, že u ní program automaticky nastaví příslušný účet Má dáti – nemusíte jej tedy dopisovat ručně. Stačí zadat pouze vhodný účet Dal.

Jakmile doklad vytvoříte, zaúčtujete ho kliknutím na možnost Zaúčtování v horním menu záložky Bankovní doklady.

Stejným způsobem postupujete také u přijatých záloh.

Díky automatickému doplnění správných účtů Má dáti, respektive Dal, vše zvládnete rychle a na pár kliknutí. Přesvědčte se o tom i vy a vyzkoušejte si Money S3 zdarma. Program ve verzi Start můžete používat po neomezeně dlouhou dobu, limitováni jste pouze počtem vystavených dokladů.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.