Obsah

Účtování o splatné dani z příjmů a rezervě na daň z příjmů patří k transakcím, kterým je věnována pozornost při provádění účetní uzávěrky. Pravidla pro jejich účtování patří mezi základní vědomostní výbavu každého pracovníka v účetním oddělení. Jaké postupy se při jejich účtování používají? V tomto článku si jednotlivá pravidla představíme.

Co je splatná daň z příjmů

Splatná daň z příjmů právnických osob představuje daňovou povinnost, která byla vypočtena a vyčíslena v rámci daňového přiznání k dani z příjmů právnických osob. Při výpočtu základu daně se dle § 23 odst. 1 a 2 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, vychází z hrubého účetního výsledku hospodaření, který je vypočten na základě vedeného účetnictví bez vlivu Mezinárodních standardů finančního výkaznictví (IFRS) a bez vlivu komponentního odpisování dlouhodobého majetku.

Účetní výsledek hospodaření je upravován na základ daně v souladu se zákonem č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

Mezi úpravy patří zejména:

- úprava o účetní výnosy, které nejsou daňově účinnými,

- úprava o účetní náklady, které nejsou daňově účinnými,

- úprava o rozdíl mezi účetními a daňovými odpisy dlouhodobého majetku,

- úprava o rozdíl mezi účetními zůstatkovými a daňovými zůstatkovými cenami (na úrovni daňově účinných nákladů) vyřazeného dlouhodobého majetku,

- další úpravy dle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

Základ daně se následně upraví o položky snižující základ daně (při splnění zákonných podmínek), zejména:

- poskytnuté bezúplatné plnění (dary)

- daňové ztráty minulých let,

- odpočet na vědu a výzkum,

- odpočet na výchovu a vzdělávání žáků a studentů.

Poté je aplikována daňová sazba a vypočtenou daň je možné ještě následně snížit o slevu za zaměstnávání osob se zdravotním postižením nebo osob s těžším zdravotním postižením.

Jak na účtování splatné daně z příjmů

O splatné dani z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 591 – Daň z příjmů z běžné činnosti – splatná) a ve prospěch (D) účtové skupiny 34 – Zúčtování daní a dotací (v praxi nejčastěji na účet 341 – Daň z příjmů).

V případě, že je na základě daňové kontroly správcem daně nebo na základě dodatečného daňového přiznání vyměřena vyšší daňová povinnost, je účtováno na vrub účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 595 – Dodatečné odvody daně z příjmů) a ve prospěch (D) účtu 341 – Daň z příjmů. V případě, že je na základě dodatečného daňového přiznání vyměřena nižší daňová povinnost, je účtováno na vrub (MD) účtu 341 – Daň z příjmů a ve prospěch (D) účtu 595 – Dodatečné odvody daně z příjmů).

Praktický příklad účtování splatné daně z příjmů

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Předpis splatné daně z příjmů | 100 000 Kč | 591 | 341 |

| Vnitřní účetní doklad | Doměření daně z příjmů | 30 000 Kč | 595 | 341 |

| Vnitřní účetní doklad | Snížení daně z příjmů na základě dodatečného daňového přiznání | 30 000 Kč | 341 | 595 |

Jak účtovat rezervu na daň z příjmů

Rezerva na daň z příjmů je specifickou rezervou, o které se účtuje v situaci, kdy je nutné vyhotovit účetní závěrku dříve, než je vyhotoveno daňové přiznání k dani z příjmů a než je známá přesná částka daně z příjmů.

V tomto případě se pro účtování tvorby a zúčtování rezervy používá účet účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů, v praxi nejčastěji účet 599 – Změna stavu rezervy na daň z příjmů.

Jak na účtování o rezervě na daň z příjmů

O rezervě na splatnou daň z příjmů právnických osob se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 599 – Tvorba a zúčtování rezervy na daň z příjmů) a ve prospěch (D) účtové skupiny 45 – Rezervy (v praxi nejčastěji na účet 454 – Rezerva na daň z příjmů).

O rozpouštění rezervy na daň z příjmů se účtuje opačným účetním zápisem.

Praktický příklad účtování o rezervě na daň z příjmů

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Tvorba rezervy na daň z příjmů | 140 000 Kč | 599 | 454 |

| Vnitřní účetní doklad | Rozpuštění rezervy na daň z příjmů | 140 000 Kč | 454 | 599 |

Shrnutí

Splatná daň z příjmů právnických osob představuje daňovou povinnost, kterou je nutné uhradit správci daně na základě daňového přiznání k dani z příjmů právnických osob. O této daňové povinnosti se účtuje na vrub (MD) účtové skupiny 59 – Daně z příjmů a převodové účty a rezerva na daň z příjmů (v praxi nejčastěji na účet 591 – Daň z příjmů z běžné činnosti – splatná) a ve prospěch (D) účtové skupiny 34 – Zúčtování daní a dotací (v praxi nejčastěji na účet 341 – Daň z příjmů).

V případě dodatečného vyměření vyšší nebo nižší daňové povinnosti se namísto účtu 591 – Daň z příjmů z běžné činnosti – splatná používá účet 595 – Dodatečné odvody daně z příjmů. O rezervě na daň z příjmů se účtuje, pokud se již vyhotovují účetní výkazy, zatímco daňové přiznání bude vyhotovováno a výpočet přesné daně z příjmů bude prováděn až později, ve lhůtě pro podání daňového přiznání. O této rezervě se účtuje na vrub (MD) nákladů (účtová skupina 59) a ve prospěch (D) účtu rezervy (účtová skupina 45).

Jak na účtování splatné daně z příjmů v Money S3

Pokud chcete, aby bylo účtování splatné daně co nejjednodušší, využijte Money S3. Účtujete ji pomocí interních dokladů. A to:

- v případě vyměření splatné daně z příjmů,

- při doměření daně z příjmů

- nebo v případě snížení daně z příjmů na základě dodatečného daňového přiznání.

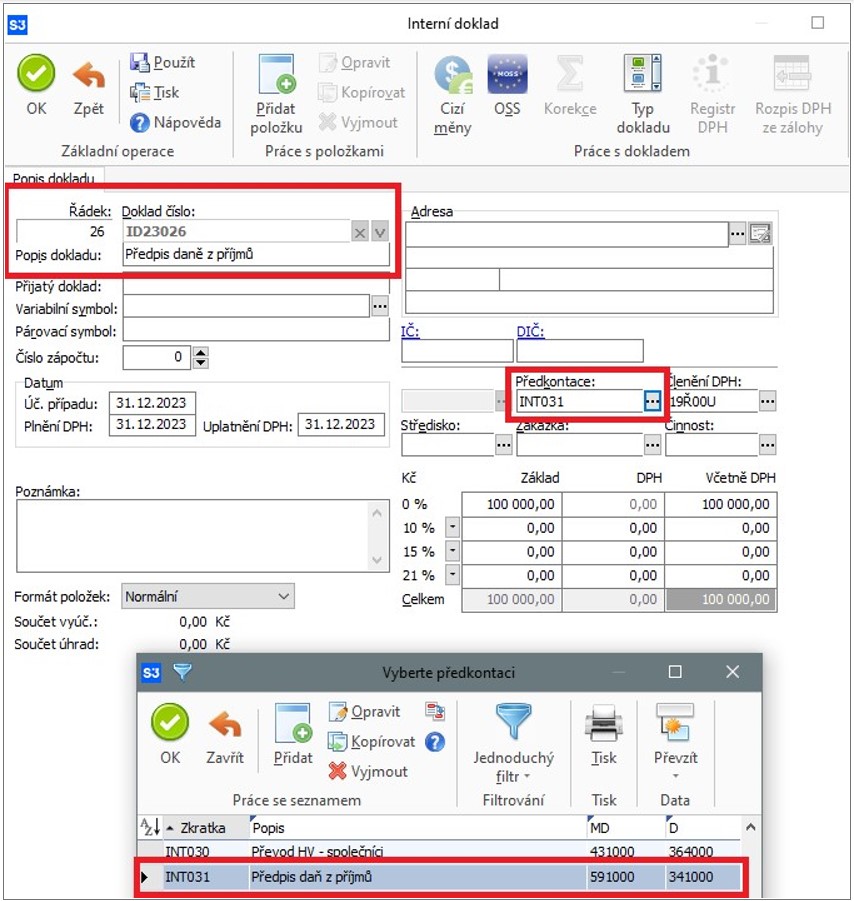

Například u předpisu daně z příjmů je postup následující:

- vytvoříte nový interní doklad;

- zadáte u něj datum účtování;

- pomocí předkontace nebo rozúčtovací položky zvolíte, jak daňový doklad účtovat – stačí ze seznamu vybrat vhodnou položku, u které jsou už nastavené účty Má dáti a Dal;

- doplníte hodnotu, kterou chcete proúčtovat;

- doklad uložíte a tím ho zaúčtujete.

Stejným způsobem vytvoříte také daňovou rezervu pro splatnou daň z příjmu, případně tuto rezervu rozpustíte. Využít můžete také možnost Závěrkové operace > Rezervy v záložce Účetnictví.

Díky Money S3 vše zmíněné zvládnete na několik kliknutí. Program za vás navíc sám doplní příslušná čísla účtů Má dáti a Dal. Máte tak jistotu, že jsou tyto údaje správně.

Přesvědčte se o tom i vy a vyzkoušejte si Money S3 zdarma. Program ve verzi Start můžete používat po neomezeně dlouhou dobu, limitováni jste pouze počtem vystavených dokladů.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.