Obsah

V rámci tzv. technické novely konsolidačního balíčku byl předložen pozměňovací návrh k úpravě daňového režimu u akcí pořádaných zaměstnavatelem (novela zákona č. 240/2013 Sb., o investičních společnostech a investičních fondech). Sněmovní tisk č. 570 (více: www.psp.cz).

Nová definice: společenské akce pořádané zaměstnavatelem

Návrh nově nahrazuje definici sportovních a kulturních akcí pořádaných zaměstnavatelem na společenské akce, včetně té s kulturním nebo sportovním prvkem. Návrh by měl také upřesňovat okruh daňově osvobozených kulturních a sportovních akcí pořádaných zaměstnavatelem pro zaměstnance nebo rodinné příslušníky zaměstnanců.

Pod tyto akce bude možné s větší jistotou (oproti dnešnímu znění) zahrnout i vánoční večírek, mikulášskou nadílku, oslavu výročí firmy, aj., pokud se bude jednat o příjem v nepeněžní formě. Další podmínka pro osvobození tohoto příjmu na straně zaměstnance, která platí i dnes, je, že se musí jednat o obvyklé a přiměřené akce pořádané zaměstnavatelem, a pro omezený okruh účastníků. Pro zaměstnavatele se nadále bude jednat o daňově neuznatelné náklady (výdaje).

Navrhované znění § 6 odst. 9 zákona č. 586/1992 Sb., o daních z příjmů

V § 6 odst. 9 se na začátek písmene g) vkládá slovo „nepeněžní“, slova „sportovní nebo kulturní“ se nahrazují slovem „společenské“ a za slovo „akci“ se vkládají slova „, včetně té s kulturním nebo sportovním prvkem,“.

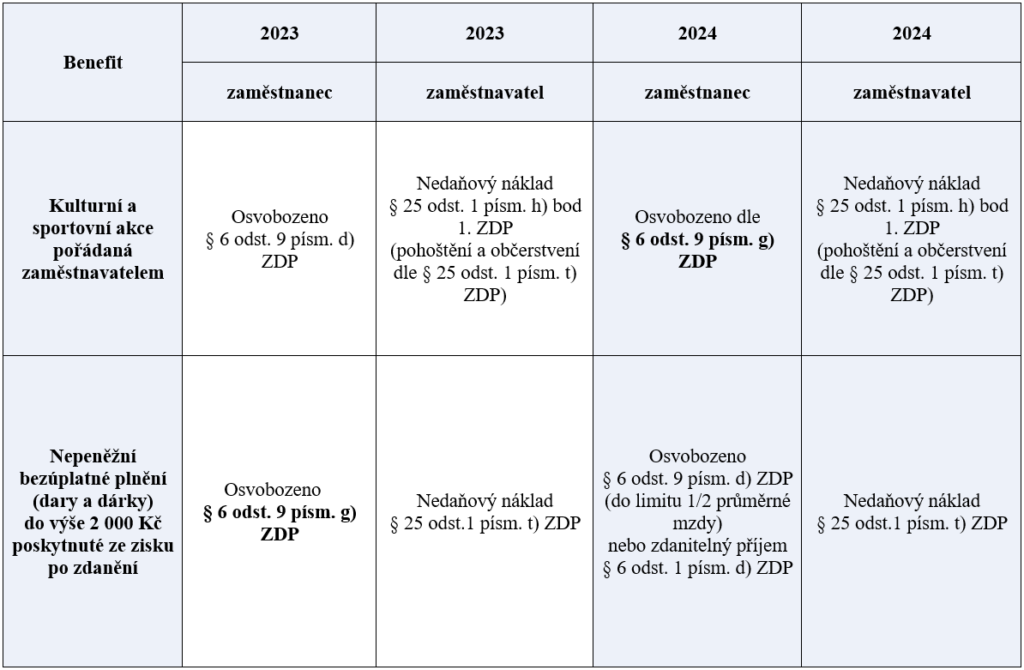

Současný daňový režim kulturních a sportovních akcí a § 6 odst. 9 písm. g) ZDP

Dle Metodické informace Finanční správy k 1.1.202

Vyzkoušejte si Money S3 k vedení mezd a personalistiky, stejně jako tisíce dalších malých a středních firem či účetních kanceláří. Money S3 vám pomůže nechybovat v přípravě podkladů pro mzdy, zaevidování pojištění zaměstnanců nebo se postará o odpočet splátkových srážek.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.