Obsah

Od 1. 4. 2022 vznikne zaměstnavatelům nová povinnost zakotvená v zákoně zaměstnanosti a v zákoně o nemocenském pojištění. Nově bude muset zaměstnavatel hlásit na Českou správu sociálního zabezpečení i údaje potřebné pro přiznání a poskytování podpory v nezaměstnanosti. Oznámení pod označením ONZ tak bude muset mzdová účetní, pod hrozbou vysoké sankce, zasílat na příslušnou OSSZ v přesně stanovených termínech.

Novela zákona o zaměstnanosti

Od 1. 4. 2022 vznikne zaměstnavateli nová povinnost. Novelou zákona o zaměstnanosti, provedenou zákonem č. 248/2021 Sb., se v § 42 za odstavec 2 vkládá nový odstavec 3, který zní:

„(3) Úřad práce je oprávněn získávat údaje rozhodné pro přiznání a poskytování podpory v nezaměstnanosti podle odstavce 2 z informačních systémů vedených Českou správou sociálního zabezpečení podle zákona o nemocenském pojištění, a to údaj o

a) druhu zaměstnání,

b) době trvání zaměstnání,

c) době důchodového pojištění,

d) výši průměrného nebo pravděpodobného měsíčního čistého výdělku zjištěného podle příslušných právních předpisů,

e) výši nároku na odstupné, odbytné, odchodné, včetně informace, zda bylo vyplaceno, a

f) způsobu a důvodu skončení zaměstnání.“.

Dosavadní odstavec 3 se označuje jako odstavec 4.

Dále se za § 147b vkládá nový § 147ba, který zní:

„Zaměstnavatel, který oznamuje příslušné okresní správě sociálního zabezpečení den skončení doby zaměstnání se zaměstnancem podle § 94 odst. 1 zákona o nemocenském pojištění, je povinen oznámit okresní správě sociálního zabezpečení též údaje podle § 42 odst. 3 způsobem podle § 94 odst. 5 zákona o nemocenském pojištění, a to do 8 kalendářních dnů ode dne skončení doby zaměstnání tohoto zaměstnance.“.

S účinností od 1. 4. 2022 se mění některé ustanovení v zákoně o nemocenském pojištění.

V § 94 a v § 116 se doplňuje vazba na výše uvedené povinnosti dle § 42 odst. 3 zákona o zaměstnanosti s tím, že tyto údaje sděluje zaměstnavatel způsobem umožňujícím dálkový přístup. V § 122 se doplňuje povinnost evidovat tyto údaje po dobu 15 let následujících po roce, v němž byly tyto údaje zapsány do registru pojištěnců zapsány.

Tímto by mělo dojít ke zrychlení všech procesů spojených s výpočtem a vyplácením podpory v nezaměstnanosti nebo podpory při rekvalifikaci.

Sankce až 20 000 Kč za nesplnění povinností zaměstnavatele

Dle § 131 odst. 1 písm. f) zákona o nemocenském pojištění se zaměstnavatel dopouští přestupku, pokud ve stanovené lhůtě 8 dnů neoznámí skončení doby zaměstnání se zaměstnancem. Hrozí mu tak pokuta až do výše 20 000 Kč.

Sankce až 100 000 Kč za nesplnění povinností zaměstnavatele

S účinností od 1. 4. 2022 se dále zaměstnavatel dopustí přestupku také, pokud požadované údaje sice oznámí ve stanovené lhůtě, ale budou chybět nově požadované údaje. V tomto případě mu již hrozí pokuta až do výše 100 000 Kč.

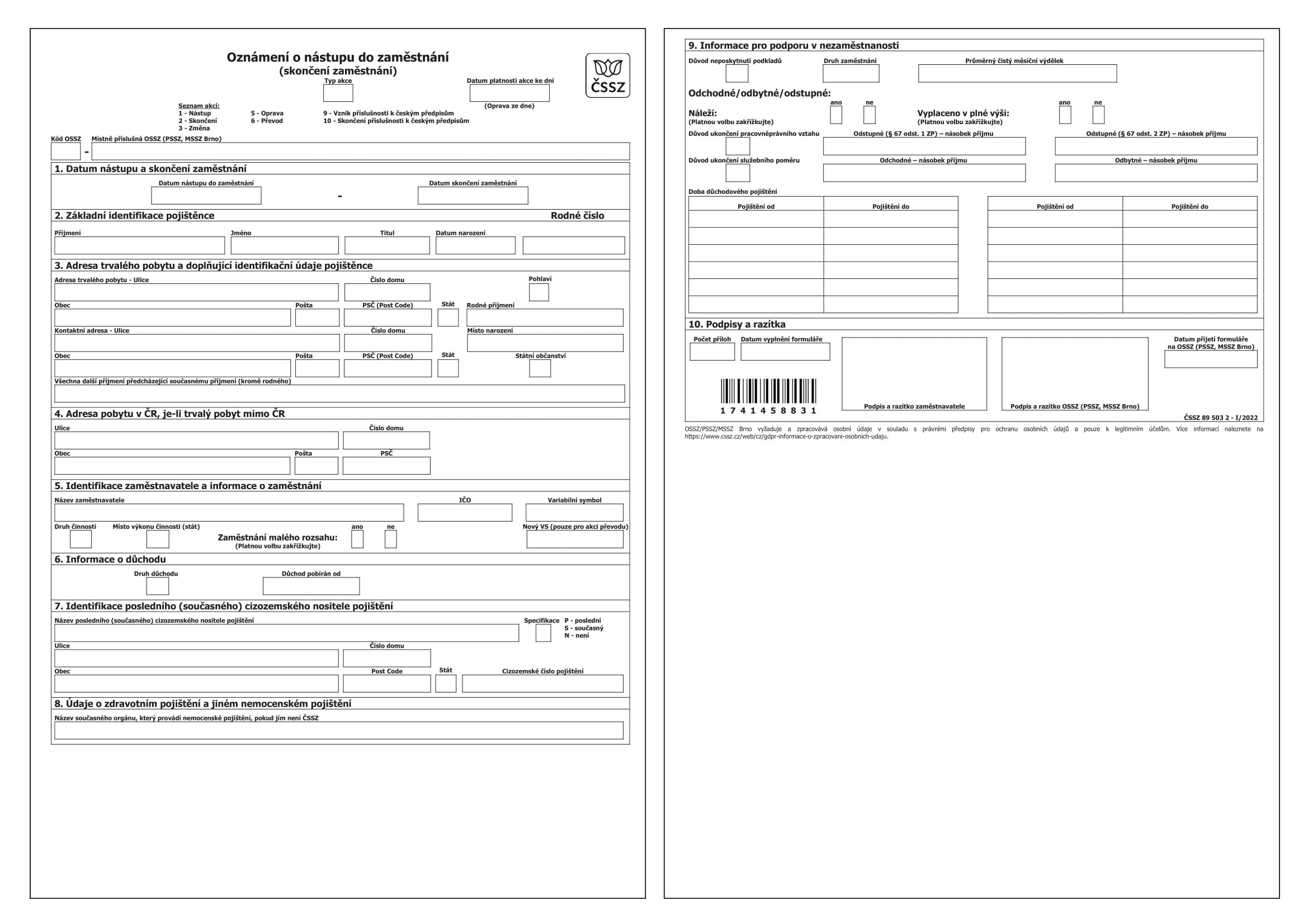

Srovnání původního oznámení zaměstnavatele a nového tiskopisu od 1. 4. 2022

S účinností od 1. 4. 2022 bude muset zaměstnavatel zasílat nový formulář „Oznámení o nástupu do zaměstnání (skončení zaměstnání)“. Ten naleznete na stránkách České správy sociálního zabezpečení, viz https://www.cssz.cz/documents/20143/99656/ONZ_2022_PDF.pdf/d34c3291-1268-105d-6542-45fea20746e9.

Ve srovnání s dosavadním tiskopisem jsou v něm následující změny:

Hlavička formuláře:

– vypadne typ akce 7 – Skončení z důvodu přerušení a typ akce 8 – Návrat po přerušení

Bod 8. Údaje o zdravotním pojištění a jiném nemocenském pojištění:

– vypadne kód zdravotní pojišťovny

– vypadne první část údaje „Název předchozího orgánu, který provádí nemocenské pojištění, pokud jím nebyla ČSSZ“

Bod 9. Podpisy a razítka se přečísluje na bod 10.

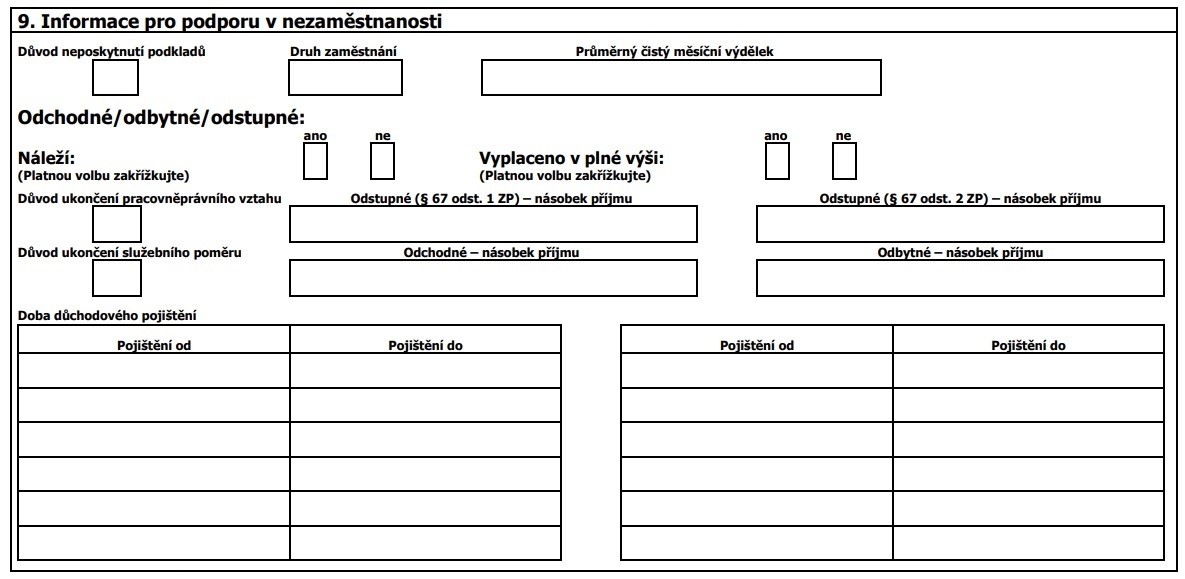

Bod 9. Nově se vkládá pole 9. „Informace pro podporu v nezaměstnanosti“

Co když nebudeme znát průměrný výdělek?

Průměrný výdělek se dle § 354 zákoníku práce stanoví vždy po skončení kalendářního čtvrtletí. Při vzniku zaměstnání v průběhu předchozího kalendářního čtvrtletí je rozhodným obdobím doba od vzniku zaměstnání do konce kalendářního čtvrtletí, a při uplatnění konta pracovní doby je rozhodným obdobím předchozích 12 kalendářních měsíců po sobě jdoucích před začátkem vyrovnávacího období.

Příklad – termín výplaty do 8. dne následujícího měsíce

Zaměstnanec končí pracovní poměr 4. 7. 2022. Výplatní termín je u zaměstnavatele 6. dne následujícího měsíce.

V tomto případě má účetní ke dni povinnosti odeslat ONZ (tj. do 8 dnů) mzdy za předchozí kalendářní čtvrtletí již zpracované a nebude problém s vyplněním kolonky o průměrném výdělku.

Příklad – termín výplaty po 8. dni následujícího měsíce a nedodané podklady ke zpracování mezd

Zaměstnanec končí pracovní poměr 4. 10. 2022. Výplatní termín je u zaměstnavatele 20. dne následujícího měsíce.

V této situaci nemusí mít mzdová účetní ke dni povinnosti odeslat ONZ (tj. do 8 dnů) všechny podklady pro zpracování poslední mzdy předchozího kalendářního čtvrtletí – například úkoláky, odměny či samotnou docházku (odpracované hodiny, nepřítomnost zaměstnance atd.). Nyní zřejmě nastane problém s vyplněním údajů o průměrném čistém výdělku, protože ještě neznáme přesnou výši mzdy za září 2022, kterou potřebuje k výpočtu průměrného výdělku za předchozí kalendářnímu čtvrtletí. Pokud by mzdová účetní odeslala formulář bez vyplnění nových údajů, může hrozit zaměstnavateli sankce až do výše 100 000 Kč.

Jak se počítá průměrný čistý výdělek?

Průměrný čistý měsíční výdělek vypočteme tak, že od průměrného měsíčního hrubého výdělku odečteme „fiktivní“ pojistné na sociální a zdravotní pojištění a „fiktivní“ zálohu na daň z příjmu fyzických osob ze závislé činnosti. Odečítáme pouze zálohu na daň, daňový bonus nepřičítáme.

Praktický příklad – výpočet čistého průměrného výdělku dle zákoníku práce

Pan Jan ukončil pracovní poměr k datu 31. 5. 2022. Jaký průměrný čistý výdělek vyplní mzdová účetní do nového formuláře ONZ při skončení pracovního poměru? Jeho hrubé výdělky a odpracovaná doba za 1. čtvrtletí 2022 jsou uvedeny v přiložené tabulce:

| Měsíc | Hrubá mzda za skutečně odpracovanou dobu | Skutečně odpracovaná doba/hodiny |

| Leden 2022 | 28 000 | 168 |

| Únor 2022 | 30 000 | 160 |

| Březen 2022 | 33 000 | 184 |

| 91 000 | 512 |

1. krok – vypočteme průměrný hodinový výdělek dle vzorce:

| PHV = | Zúčtovaná hrubá mzda v rozhodném období (jen za skutečně odpracovanou dobu) |

| Skutečně odpracované hodiny v rozhodném období |

Výpočet PHV zaměstnance:

| PHV | 91 000 | 177,73 Kč |

| 512 |

PHV zaokrouhlujeme matematicky na 2 desetinná místa.

2. krok – vypočteme průměrný měsíční výdělek dle vzorce:

| PV = | PHV * | TPD * | 4,348 |

| Průměrný hodinový výdělek | Týdenní pracovní doba | Průměrný počet týdnů / 1 měsíc |

Výpočet měsíčního PV zaměstnance:

PV = 177,73 Kč * 40 hot/týdně * 4,348 = 30 910,80 zaokrouhleno na 30 911 Kč

3. krok – vypočteme průměrný měsíční čistý výdělek:

| Úhrn příjmů – HM | 30 911 | |

| Odvody zaměstnanec | ZP 4,5% | 1 391 |

| Odvody zaměstnanec | SP 6,5% | 2 009 |

| Odvody zaměstnanec celkem | 3 400 | |

| Základ daně (zaokrouhlený na celé stovky Kč nahoru) | 31 000 | |

| Vypočtená daň 15% | 4 650 | |

| Sleva na dani | na poplatníka 2022 | 2 570 |

| Daň po slevě | 2 080 | |

| Průměrný čistý výdělek | 25 431 | |

V ONZ vyplní zaměstnavatel bod 9. Informaci pro podporu v nezaměstnanosti následovně:

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.

![[Návod] Jak na správnou evidenci dat zaměstnanců](https://money.cz/novinky-a-tipy/wp-content/uploads/sites/2/2022/07/gabrielle-henderson-HJckKnwCXxQ-unsplash-300x200.jpg)