Obsah

Od roku 2022 byla v rámci snížení administrativy zavedena pro některé subjekty možnost zveřejnit účetní výkazy prostřednictvím podání daňového přiznání k dani z příjmů. V případě, že vybrané subjekty nesplní svou povinnost a nezveřejní finanční výkazy může být subjektu udělena i pokuta až 500 000 Kč. V článku vás seznámíme s novou možností, jak zveřejnit finanční výkazy do sbírky listin.

Kategorizace účetních jednotek a rozsah zveřejňování účetní závěrky

Účetní jednotky, které jsou zapsané ve veřejném rejstříku jsou v souladu se zákonem o účetnictví povinny zveřejnit svou účetní závěrku ve sbírce listin, a to v rozsahu dle kategorizace účetní jednotky (dále jen “ÚJ”):

- mikro ÚJ – jsou povinny zveřejnit rozvahu a přílohu v účetní závěrce;

- malé ÚJ – jsou povinny zveřejnit rozvahu a přílohu v účetní závěrce;

- střední ÚJ – jsou povinny zveřejnit rozvahu, výkaz zisků a ztrát, přílohu v účetní závěrce, cash flow, přehled o změnách vlastního kapitálu;

- velké ÚJ – mají stejnou povinnost jako střední ÚJ.

Mikro a malé účetní jednotky mají povinnost zveřejnit výkaz zisků a ztrát v případě, že je jejich povinností mít ověřenou účetní závěrku auditorem. V takovém případě je povinností ÚJ sestavit účetní závěrku v plném rozsahu a zároveň zpracovat výroční zprávu.

Pokud není výše uvedená povinnost splněna, může být účetní jednotce udělena pokuta.

Jak na nový způsob zveřejnění účetní závěrky

Jak už jsme v úvodu článku zmiňovali v rámci snížení administrativy platí od roku 2022 novinka, díky níž mohou některé subjekty splnit svou zákonnou povinnost zveřejnění účetní prostřednictvím správce daně v rámci podání přiznání k dani z příjmů.

Zveřejnění účetní závěrky prostřednictvím správce daně v rámci podání přiznání k dani z příjmů mohou využít subjekty, které jsou obchodními korporacemi a které nejsou účetními jednotkami, které zveřejňují účetní závěrku prostřednictvím ČNB.

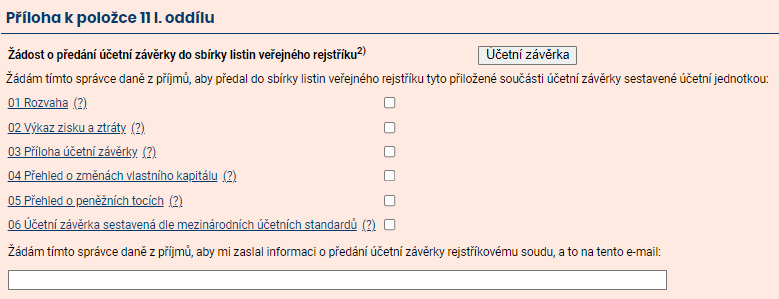

Využitím tohoto způsobu předání účetní závěrky je realizováno skrze přílohu k položce. 11 daňového přiznání k dani z příjmů právnických osob, která je jeho nedílnou součástí. K tomuto úkonu tedy není nutné udělit speciální plnou moc, které by opravňovala osobu podávající přiznání k tomuto úkonu. Plně dostačující je standardní plná moc pro podání daňového přiznání alternativně dodatečného daňového přiznání k dani z příjmů.

V příloze k položce 11 účetní jednotka uvádí, které konkrétní části účetní jednotky chce zveřejnit. Zároveň je možné uvést e-mailovou adresu, na kterou mu je následně zasláno potvrzení o předání účetní závěrky rejstříkovému soudu.

Další požadavek, který musí být splněn je podání přiznání v elektronické formě včetně všech jeho příloh, a to ve formátu, struktuře a za podmínek zveřejněných podle daňového řádu správcem daně z příjmů.

Ve vztahu k nové možnosti zveřejnění účetní závěrky pro vybrané účetní jednotky zveřejnilo Generální finanční ředitelství na webových stránkách finanční správy Informaci, kterou naleznete v odkazu zde. Zároveň na jejich stránkách můžete najít odpovědi na vybrané dotazy zde.

Další možnosti zveřejnění účetní závěrky

I nadále však zůstávají platné možnosti zveřejnění účetní závěrky, které byly platné před účinností novely zákona o účetnictví. Ty jsou následující:

- odeslání skrze datovou schránku – tyto listiny nemusí být podepsány elektronickým podpisem za předpokladu, že jsou zasílány z datové schránky osoby, která je veřejném rejstříku zapsána. V některých případech vám však může být ze strany poradce doporučeno opatřit i takto odesílané listiny elektronickým podpisem;

- odeslání na elektronickou adresu soudu – tj. e-mailem. V tomto případě musí být účetní závěrka podepsána uznávaným elektronickým podpisem;

- odeslání prostřednictvím online podání do sbírky listin – v tomto případě je opět nutné, aby byla účetní závěrka podepsána uznávaným elektronickým podpisem;

- odeslání skrze aplikace e-Podatelna na webových stránkách www.justice.cz – opět s elektronicky uznávaným podpisem; a poslední možností je

- na technických nosičích např. CD-R či DVD-R – při využití této možnosti je nutné přiložit k technickému nosiči průvodní dopis, který je vlastnoručně podepsán statutárním orgánem.

Shrnutí

- zveřejnění účetní závěrky prostřednictvím správce daně mohou využít účetní jednotky, které nemají povinnost zveřejňovat účetní závěrku prostřednictvím ČNB

- prvně lze využít tuto možnost při podání přiznání za zdaňovací období od 1. ledna 2021 do 31. prosince 2021

- zveřejnění lze uskutečnit skrze vyplněnou žádost o předání účetní závěrky do sbírky listin veřejného rejstříku, která je nedílnou součástí daňového přiznání

- k tomuto úkonu není nutné udělovat speciální zplnomocnění

- přiznání je nutné podat elektronicky předepsanou formou

- rozsah zveřejnění účetní závěrky si zvolí účetní jednotka sama v samotné žádosti

- ke splnění povinnosti dochází již okamžikem podání přiznání u místně příslušného správce daně.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.