Obsah

Novela silniční daně s účinností od 1. 7. 2022 v základních bodech. Víte, že zaměstnavatelé již nebudou poplatníky silniční daně?

Novela silniční daně 2022

Zákonem č. 142/2022 Sb., byla provedena novela silniční daně s účinností od 1. 7. 2022. Pro daňové povinnosti u daně silniční za zdaňovací období roku 2022, jakož i pro práva a povinnosti s nimi související, se použije zákon č. 16/1993 Sb., ve znění účinném ode dne novely. Vymezení předmětu daně, výše daně i ostatní ustanovení novely se použijí zpětně od 1. 1. 2022. Novelou zákona daně silniční došlo primárně k podstatnému snížení počtu vozidel, za která se bude platit silniční daň.

Zaměstnavatel již není poplatníkem silniční daně

Novela zrušila ve svém § 4 odst. 2 jako poplatníka daně silniční zaměstnavatele (dřívější písmeno a) se zrušuje a dosavadní písmena b) a c) se označují jako písmena a) a b)), a to se zpětnou účinností od 1. 1. 2022. Poplatníkem silniční daně nadále zůstává provozovatel vozidla zapsaný v technickém průkazu a ve vyjmenovaných specifických případech uživatel vozidla.

Významné změny v legislativě

Předmětem daně budou pouze nákladní vozidla (kategorie N2, N3) nad 3,5 tuny a jejich přípojná vozidla (kategorie O3, O4). Výše daně pro zdanitelná vozidla bude ale nově stanovena až pro vymezená nákladní vozidla s největší povolenou hmotností 12 tun a více a jejich přípojná vozidla s největší povolenou hmotností 12 tun a více. Zároveň u těchto vozidel dochází ke značnému snížení daně – viz tabulka níže. Osobní automobily již nebudou předmětem silniční daně, a dále to nebudou nákladní a ostatní vozidla s maximální hmotností nepřevyšující 3,5 tuny.

Předmětem daně tak nejsou vozidla kategorie: L, M, T, C, R, S a Z, vozidla kategorie N1, O1 a O2.

Další významné změny:

- dochází ke zrušení povinnosti platit zálohy

- dochází ke zrušení registrace k dani silniční ze zákona (pokud poplatník nebude mít od roku 2022 žádné zdanitelné vozidlo, nemusí již za účelem zrušení registrace činit žádné úkony a rozhodnutí o zrušení registrace se v takovém případě nevydává)

- v daňovém přiznání se uvádí pouze zdanitelné vozidlo, za které je daň za toto vozidlo vyšší než 0 Kč, dále vozidlo, za které se uplatňuje sleva na dani nebo které je osvobozeno, pokud by jinak dílčí daň za něj byla vyšší než 0 Kč

- sazby daně již nenalezneme přímo v paragrafech zákona, ale jsou nyní součástí přílohy k zákonu

- vypustily se slevy pro nově zaregistrovaná vozidla

- nemusí se podávat prázdné daňové přiznání (FÚ k tomu ani nebudou vyzývat)

- počínaje 1. 1. 2025 bude povinnost podávat daňové přiznání pouze elektronicky

Příklad – poplatník není povinen podat přiznání k silniční dani za rok 2022

Poplatník Rumcajs vlastní osobní automobil, který používá za účelem zajištění příjmů a dále je vlastníkem jednoho traktoru a jednoho nákladního automobilu (vozidlo kategorie N2 s kódem druhu karoserie BA) o hmotnosti 10 tun. Má povinnost podat daňové přiznání k dani silniční za rok 2022?

Dle novelizovaného § 2 zákona o dani silniční je předmětem daně zdanitelné vozidlo. Zdanitelným vozidlem se pro účely daně silniční rozumí silniční vozidlo kategorie N2 a N3 a jejich přípojná vozidla kategorie O3 nebo O4, pokud jsou registrovaná v registru silničních vozidel v České republice. Osobní vozidla tedy nejsou již se zpětnou účinností od 1. 1. 2022 předmětem silniční daně. Do daňového přiznání se nebudou vůbec uvádět.

Nákladní vozidla jsou předmětem daně, ale pro vozidla v kategorii N2 – motorová vozidla s maximální hmotností převyšující 3,5 tuny, ale nepřevyšující 12 tun, výše daně je 0 Kč. Proto se nákladní automobil o hmotnosti 10 tun do daňového přiznání uvádět nebude.

Dle novelizovaného § 15 zákona o dani silniční je poplatník povinen podat řádné daňové přiznání k dani silniční, pokud se v něm uvádí alespoň jedno zdanitelné vozidlo. V tomto případě nemá poplatník Rumcajs povinnost podat přiznání.

Příklad – povinnost podat přiznání k silniční dani za rok 2022

Poplatník Cipísek vlastní 3 osobní automobily, které používá za účelem zajištění příjmů, dále je vlastníkem nákladního automobilu o hmotnosti 5 tun a nákladního automobilu o hmotnosti 16 tun. Má povinnost podat daňové přiznání k dani silniční za rok 2022?

Osobní vozidla nejsou od roku 2022 předmětem silniční daně. Nákladní vozidlo o hmotnosti 5 tun se do daňového přiznání uvádět nebude. Nákladní automobil o hmotnosti 14 tun ale poplatník musí uvést do daňového přiznání.

Z tohoto důvodu je poplatník Cipísek povinen podat řádné daňové přiznání k dani silniční za rok 2022, a to nejpozději do 31. ledna 2023. Činí-li daň silniční méně než 100 Kč, daň se nepředepíše a neplatí.

Příklad – zaměstnavatel a přiznání k silniční dani za rok 2022

Poplatník Krkovička má několik zaměstnanců, které pravidelně vysílá na služební cesty. Pan Adam využívá k těmto účelům svůj osobní automobil a pan David svůj nákladní automobil o hmotnosti 14 tun. Má zaměstnavatel povinnost podat daňové přiznání k dani silniční za rok 2022?

Novela zrušila jako poplatníka daně zaměstnavatele, a pokud pan Krkovička nevlastní žádné své zdanitelné vozidlo, nevznikne mu povinnost podávat přiznání k silniční dani za rok 2022.

(Před novelou měl zaměstnavatel povinnost platit silniční daň pouze za osobní vozidla svých zaměstnanců, pokud je využívali v souvislosti s plněním pracovních úkolů. Jestliže však zaměstnanec využije ke služební cestě svůj nákladní automobil, stával se zaměstnanec sám poplatníkem silniční daně).

Zrušení placení záloh na silniční daň od roku 2022

Od roku 2022 byla také zrušena povinnost platit zálohy k dani silniční. Automaticky se vracet platby nebudou. Kdy a jakým způsobem si zažádat o vrácení přeplatku na silniční dani vám ukážeme v dalším článku na téma Zrušení povinnosti placení záloh na silniční daň za rok 2022 a žádost o vrácení zaplacených záloh.

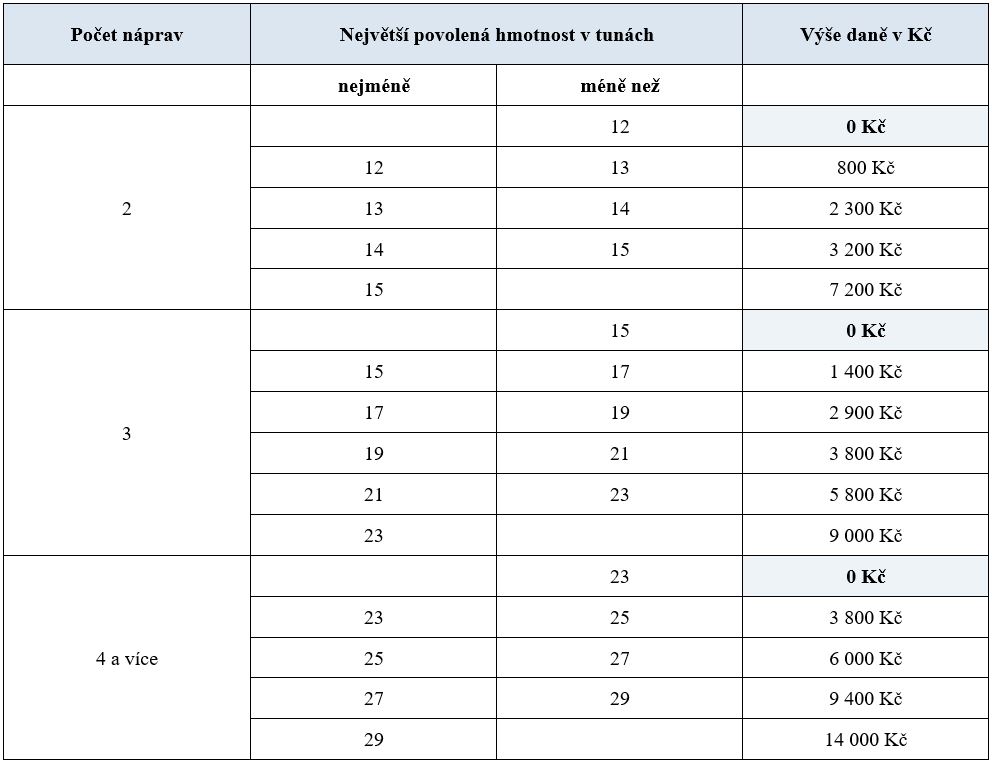

Tabulka – sazby silniční daně u nákladních vozidel kategorie N

Sazby silniční daně byly maximálně sníženy na co nejnižší úroveň, kterou limitují předpisy Evropské unie.

V tabulce vám uvádíme výši daně pro zdanitelné vozidlo kategorie N s kódem druhu karoserie BA (nákladní automobil) nebo BB (skříňový automobil). Celá tabulka v PDF včetně tahačů a přípojných vozidel je ke stažení ZDE.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.