Obsah

Finanční správa zveřejnila na svých stránkách informaci k plánovaným kontrolám na 1. pololetí roku 2023! Předmětem vyhledávací a kontrolní činnosti budou především tzv. „nezdaněné příjmy“ z činností internetových platforem, jako je YouTube a Twitch. Doměrky takových příjmů mohou mít fatální dopady. Možné sankce Vám ukážeme na dvou modelových příkladech.

Informace Finanční správy

Sekce daňové kontroly a analytiky Generálního finančního ředitelství realizovala analýzu vybraných daňových subjektů (kontrolou sociálních sítí) využívajících ke své činnosti internetové platformy.

V rámci této kontrolní činnosti byli odhaleni podnikatelé i nepodnikatelé, kteří řádně nepřiznali, a tedy ani neodvedli daň z příjmů plynoucích z provozování živého vysílání (streamování) či zveřejňování videí prostřednictvím platforem Twitch nebo YouTube, případně z dalších příjmů (např. z prodeje produktů s logem, smluvních produktů, darů od sponzorů apod.). V některých případech tyto subjekty neodvedly ani daň z přidané hodnoty.

Finanční správa proto doporučuje daňovým subjektům zabývajícím se výše zmíněnými činnostmi, aby věnovaly patřičnou pozornost správnému vykazování svých daňových povinností a případně aby podaly dodatečná daňová přiznání. Následně mohou tytu subjekty využít v případě splnění podmínek možnost splátkového kalendáře.

Zdroj: Finanční správa

Více: https://www.financnisprava.cz/cs/financni-sprava/media-a-verejnost/tiskove-zpravy-gfr/tiskove-zpravy-2022/analyza-zabavnich-internetovych

Vzorový příklad – možné doměrky z nezdaněných příjmů u fyzické osoby

Finanční úřad doměřil v roce 2022 panu Novákovi z Prahy „nezdaněné příjmy“ za rok 2021 ve výši 500 000 Kč.

Správce daně v rámci kontroly zohlední buď skutečně výdaje, které poplatník řádně doloží, nebo výdaje uplatňované procentem z příjmů ve výši 60 % (do maximálního limitu dle § 7 odst. 7 ZDP).

Výsledkem tedy bude nezdaněný zisk ve výši 200 000 Kč (500 000 Kč – 300 000 Kč). Za předpokladu, že poplatník již vyčerpal všechny své slevy na dani a nezdanitelné části ze základu daně, budou v tomto modelovém příkladu vyčísleny pravděpodobné doměrky:

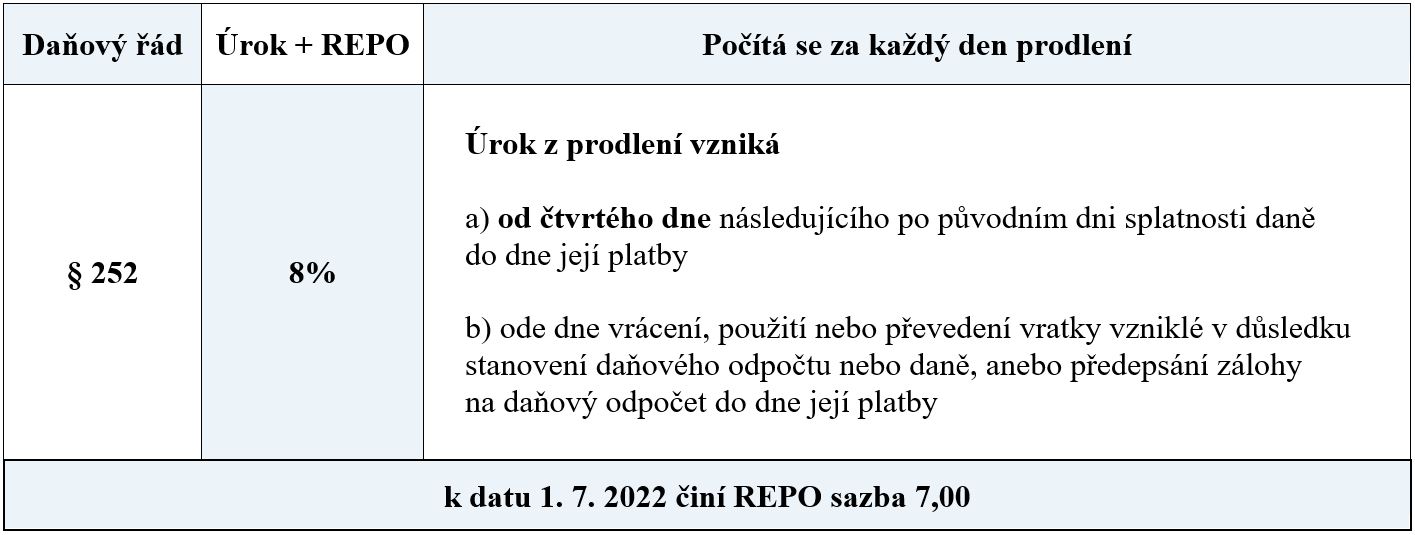

a) daň z příjmů fyzických osob ve výši 15 % (případně 23 %) + penále 20 % + úroky z prodlení (8 % + platná REPO sazba)

b) možné DPH ve výši 21 % (dle místa plnění za podmínek uvedených v zákoně o DPH) + penále 20 % + úroky z prodlení (8 % + platná REPO sazba)

c) pojistné odvody na sociální a zdravotní pojištění + penále (nově od roku 2022 – 8 % + platná REPO sazba, do 31. 12. 2021 pak 0,05 % za každý den prodlení)

Pokud by pan Novák neměl patřičné živnostenské oprávnění, nebo by byly tyto příjmy podřazeny pod tzv. příjmy autora, byly by zohledněny pouze paušální výdaje ve výši 40 % z dosažených příjmů. I u tzv. „příjmů na černo“ budou posouzeny dopady pojistných odvodů a případně také odvodů DPH či jiných povinností v rámci DPH (ať v ČR nebo mimo ČR).

V případě, že by pan Novák podal dodatečné daňové přiznání a sám tak přiznal výše uvedené příjmy ještě před tím, než bude provedena daňová kontrola, nebude mu vyměřeno penále ve výši 20% z doměřené daně (je-li daň zvyšována, je-li snižován daňový odpočet). V případě, že by byla snižována daňová ztráta, činilo by penále 1 % ze započtené výše ztráty. Úroky z prodlení však budou vyměřeny (pokud přesáhnou 1 000 Kč). O úroky z prodlení pak může daňový subjekt požádat správce daně o jejich prominutí.

Vzorový příklad – možné doměrky z nezdaněných příjmů u právnické osoby

Finanční úřad doměřil v roce 2022 české firmě Nová s.r.o. „nezdaněné příjmy“ za rok 2021 ve výši 500 000 Kč.

Správce daně v rámci probíhající daňové kontroly zohlední předložené skutečně výdaje. Pokud žádné související výdaje poplatník nedoloží, nebo neprokáže, bude zvýšen hospodářský výsledek o částku 500 000 Kč. V tomto modelovém příkladu vyčíslíme pravděpodobné doměrky:

a) daň z příjmů právnických osob ve výši 19 % + penále 20 % + úroky z prodlení (8 % + platná REPO sazba)

b) možné DPH ve výši 21 % (dle místa plnění za podmínek uvedených v zákoně o DPH) + penále 20 % + úroky z prodlení (8 % + platná REPO sazba)

Oproti fyzické osobě sice nebudou firmě s.r.o. doměřeny pojistné odvody, ale naopak, právnická osoba nemůže uplatnit paušální výdaje uplatňované procentem z dosahovaných příjmů.

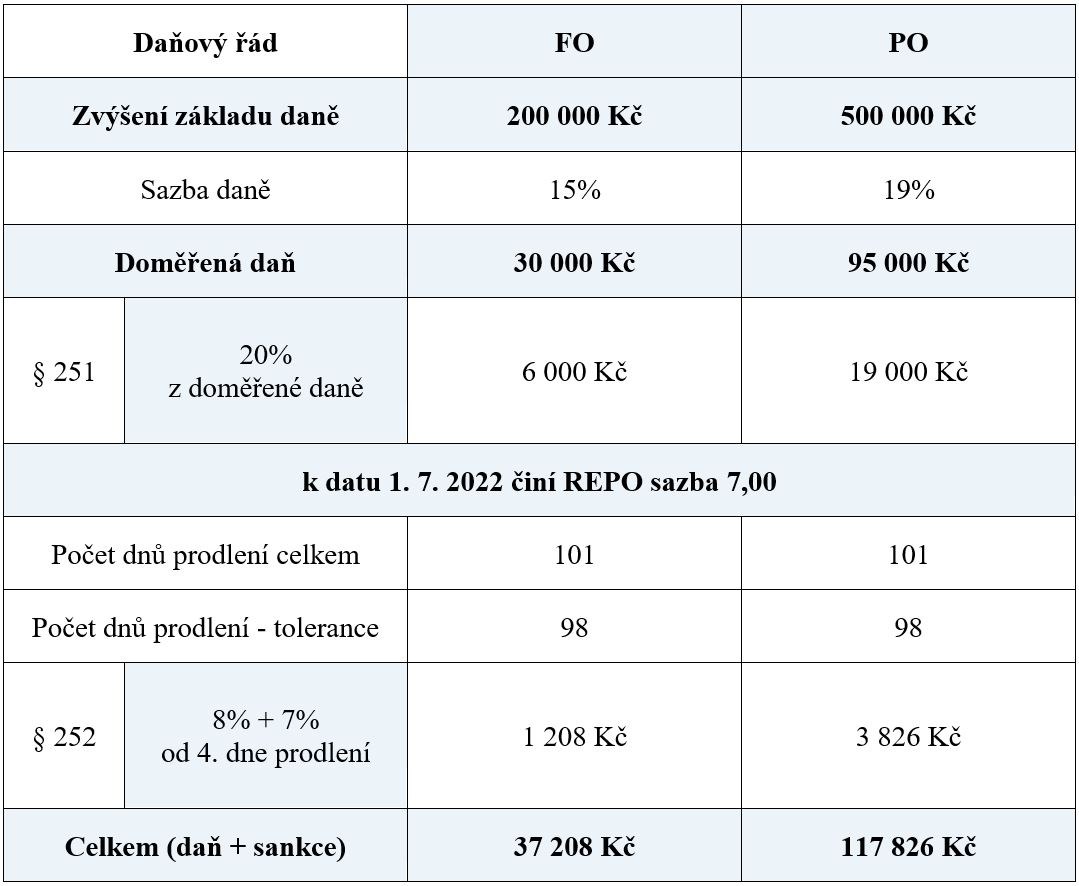

Vzorový příklad – srovnání doměrků daní z příjmů u FO a PO

Finanční úřad doměřil daň z příjmů za „nezdaněné příjmy“ za rok 2021 panu Novákovi z Prahy (příklad 2) a firmě Nová s.r.o. (příklad 3). Prodlení mezi dnem D, kdy bylo nebo mělo být podáno řádné daňové přiznání s odkladem daňového poradce a dnem Z (datem skutečného zaplacení doměřené daně) činí 101 dnů. Jak vysoké budou veškeré doměrky od FÚ z titulu daní z příjmů?

Daňové přiznání bylo / mělo být podáno 1. 7. 2022.

Úhrada daně byla / měla být provedena 1. 7. 2022.

Doměrky byly uhrazeny dne 10. 10. 2022, tj. za 101 dnů (mínus 3 dny tolerance dle DŘ = 98 dnů)

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.