Obsah

Novela silniční daně s účinností od 1. 7. 2022 zcela zrušila povinnost platit zálohy na silniční daň. Zálohy na daňovou povinnost pro rok 2022 byly již dříve prominuty.

Zrušení povinnosti placení záloh na silniční daň

Zákonem č. 142/2022 Sb., byla provedena rozsáhlá novelizace daně silniční s účinností od 1. 7. 2022. Pro daňové povinnosti u daně silniční za zdaňovací období roku 2022, jakož i pro práva a povinnosti s nimi související, se použije zákon č. 16/1993 Sb., zpětně od 1. 1. 2022.

Nicméně již před nabytím účinnosti tohoto zákona se ministr financí rozhodl přistoupit k hromadnému prominutí záloh na daň silniční, splatných dne 19. 4. 2022, 15. 7. 2022, 17. 10. 2022 a 15. 12. 2022, a to všem poplatníkům daně silniční bez nutnosti činit jakékoliv úkony vůči správcům daně. Samotné Rozhodnutí o prominutí příslušenství daně a zálohy na daň z důvodu mimořádné události č.j. MF-8118/2022/3901-2 zveřejněné ve Finančním zpravodaji č. 6/2022 dne 24. 3. 2022 je dostupné na tomto odkazu:

Finanční zpravodaj číslo 6/2022 | 2022 | Ministerstvo financí ČR (mfcr.cz)

Nově se tedy nebudou platit žádné zálohy a celková roční daň bude splatná až ke dni podání daňového přiznání, tedy vždy nejpozději do 31. 1. následujícího roku (nepřipadne-li poslední den lhůty na sobotu, neděli, nebo svátek).

Přeplatek na silniční dani

Všeobecně se přeplatky na daních u podnikatelských i nepodnikatelských subjektů řídí daňovým řádem (zákonem č. 280/2009 Sb., dále jen DŘ). Přeplatek na dani vám vrátí finanční úřad na žádost za splnění několika podmínek uvedených v § 155 DŘ:

- pokud vratitelný přeplatek dosahuje v době podání žádosti částku nejméně 200 Kč (u nepodnikatelských subjektů se vrací i menší částky)

- správce daně neeviduje u poplatníka žádný nedoplatek na dani silniční

- správce daně neeviduje u poplatníka nedoplatek na jiné dani

- neexistuje-li odůvodněný předpoklad, že do 1 měsíce dojde ke vzniku povinnosti uhradit daň, atd.

Pozor! Finanční správa doporučuje na svých stránkách (www.financnisprava.cz) poplatníkům silniční daně, kteří mají povinnost podávat daňové přiznání k nákladním a přípojným vozidlům s největší povolenou hmotností 12 tun a více, aby si raději ověřili, zda z jejich strany nedošlo za zdaňovací období v letech 2021, 2020 a 2019 k porušení povinnosti přiznat a zaplatit daň u nákladních a přípojných vozidel. Z tohoto titulu by mohl u daňových poplatníků vzniknout místo domnívaného přeplatku na dani, nedoplatek na silniční dani.

Žádost o vrácení přeplatku na silniční dani

U registrovaných podnikatelů vrací finanční úřady v souladu s § 155a DŘ přeplatky pouze na registrované bankovní účty. Pokud budete žádat o vrácení přeplatku na dani na dosud neregistrovaný bankovní účet (který jste dosud správci daně neuvedli), správce daně nic nevrátí a vyzve vás, abyste tento účet včas zaregistrovali, a to podáním formuláře „Oznámení o změně registračních údajů“.

V případě, že máte u správce daně uveden v registru účet, není přípustné v souladu s § 155 odst. 3 DŘ požadovat vrácení vratitelného přeplatku poštovním poukazem nebo na jiný – neregistrovaný účet. Žádost se podává u místně příslušného správce daně. Pro vrácení vratitelného přeplatku na dani má finanční úřad lhůtu 30 dnů.

Vyplnění žádosti o vrácení přeplatku na dani pomocí aplikace finanční správy

Finanční správa stále upravuje své internetové stránky. Přibyly zde i webové aplikace, které by měly usnadnit daňovým poplatníkům správně a lehce vyplnit podání určitých typů žádostí vůči finančním úřadům. Zde nalezneme i „Žádost o vrácení přeplatku na dani“.

Odkaz: https://www.financnisprava.cz/cs/dane/danove-tiskopisy

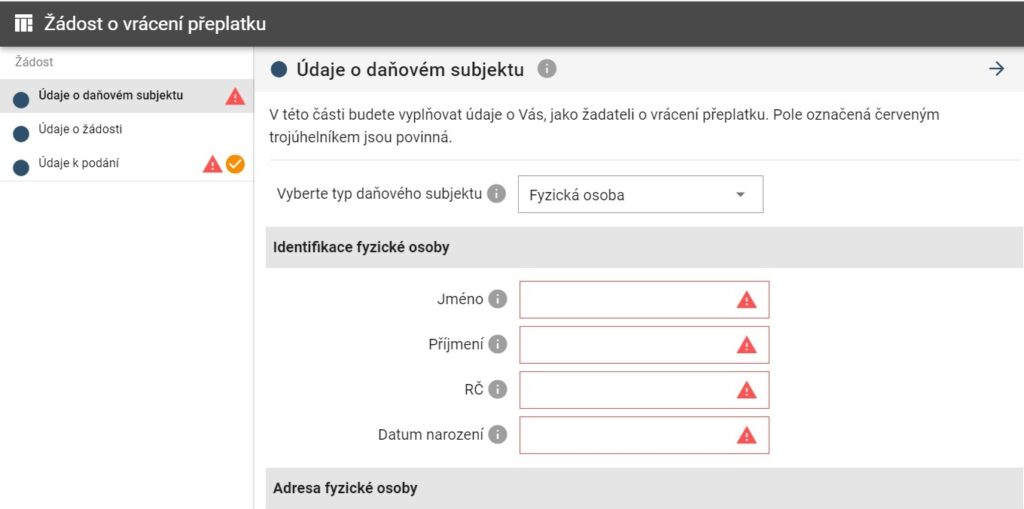

Po rozkliknutí odkazu „Žádost o vrácení přeplatku“ se nám objeví průvodce. V první části vyplníte údaje o žadateli o vrácení přeplatku (pole označená červeným trojúhelníkem jsou povinná).

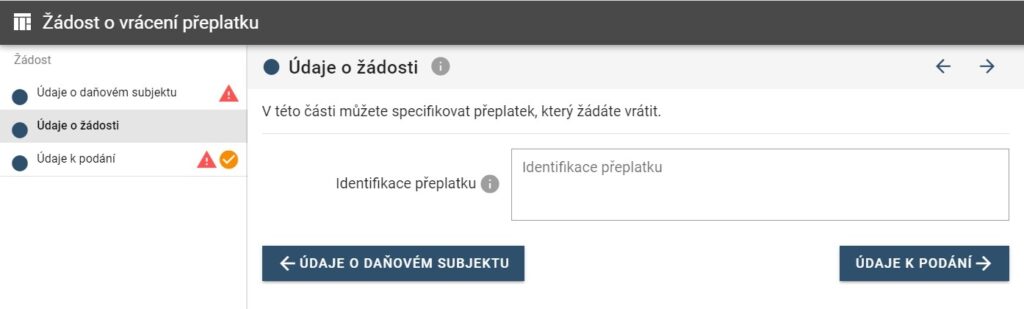

V druhé části průvodce můžete specifikovat přeplatek, který žádáte vrátit, např. přeplatek na dani z příjmů, přeplatek na zálohách apod. V případě, že pole nebude vyplněno, bude vrácen celý vratitelný přeplatek ze všech osobních daňových účtů u správce daně, jemuž je žádost podána.

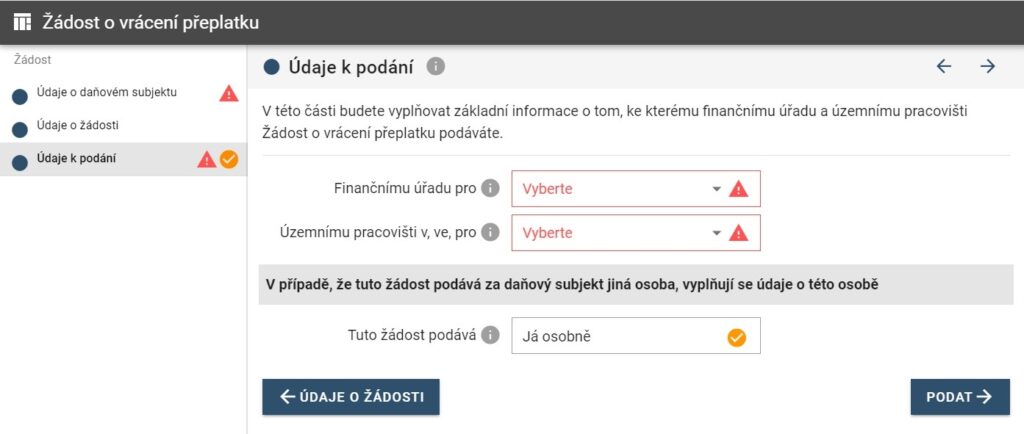

Ve třetí části vyplňte základní informace o tom, ke kterému finančnímu úřadu a územnímu pracovišti Žádost o vrácení přeplatku podáváte.

Po zvolení tlačítka „Podat“ máte následující možnosti:

Datovou schránkou žadatele

Žádost bude odeslána do datové schránky Územního pracoviště, bude předvyplněn předmět datové zprávy jako „Zadost o vraceni preplatku“ a přílohou datové zprávy bude PDF žádost.

V listinné podobě

- vytvořte PDF žádosti

- vytiskněte a vlastnoručně podepište

- odešlete poštou nebo odneste osobně na podatelnu ÚzP nebo na adresu ÚzP

Online finanční úřad

Tento způsob podání slouží k uložení souboru na Vaše zařízení ve formátu XML, což je formát, který je možné použít pro nahrání do portálu MOJE DANĚ (www.mojedane.cz).

Vzor žádosti o vrácení přeplatku

Pokud jste zvyklí podávat žádosti na finanční úřad papírově, nebo jen tak napsané ve Wordu, přikládám vám zde vzor žádosti o vrácení přeplatku (např. jen z titulu uhrazené zálohy) na silniční dani.

| Daňový subjekt DIČ CZ12345678 Sídlo (bydliště) _____________________________ Finančnímu úřadu pro _______________________ V(e): ______________________ dne: __________ Žádost o vrácení přeplatku na silniční dani Dne 15. 4. 2022 jsme uhradili zálohu na silniční daň na zdaňovací období 2022. Naše společnost využívá k podnikání pouze osobní automobily, které dle novely zákona o silniční dani provedenou zákonem č. 142/2002 Sb., již nejsou považovány za „zdanitelné vozidlo“. Vzhledem k tomu, že nám za rok 2022 nevznikla (nebo nevznikne) daňová povinnost a u správce daně nemáme nedoplatek na jiných daních, žádáme o vrácení přeplatku na silniční dani v maximální výši. Přeplatek žádáme vrátit na náš účet vedený u _________________ Podpis: _______________________________________________ |

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.