Obsah

Účtování opravných položek k pohledávkám patří mezi základní nástroje zabezpečení respektování zásady opatrnosti v účetnictví, které zásadním způsobem ovlivňuje ocenění těchto aktivních složek v rozvaze (bilanci) každého podnikatelského subjektu. V čem spočívá smysl účtování opravných položek k pohledávkám z účetního hlediska a z pohledu daně z příjmů? V tomto článku si základní principy představíme.

Tvorba opravných položek k pohledávkám

Používání opravných položek v účetnictví je na straně aktiv v rozvaze považováno za základní nástroj pro zabezpečení zásady opatrnosti v účetnictví. Tj. aktiva a zisky nenadhodnocujeme, pasiva a ztráty nepodhodnocujeme. Opravné položky jsou nástrojem pro účetní zachycení přechodného snížení hodnoty aktiva, v tomto případě hodnoty pohledávek.

Pohledávky jsou v účetnictví oceněny ve vazbě na způsob vzniku pohledávky:

- Pohledávky vlastní, tj. vzniknuvší vlastní fakturací, jsou oceněny v nominální hodnotě.

- Pohledávky nabyté úplatným postoupením (koupí) jsou oceněny pořizovací cenou, tj. cenou pořízení navýšenou o vedlejší pořizovací náklady (například provize).

- Pohledávky získané například vkladem, darem nebo děděním jsou oceněny reprodukční pořizovací cenou.

Tvorba opravných položek je spojena zejména s pracemi v rámci účetní uzávěrky. Pokud účetní jednotka identifikuje pohledávky jako pochybné, rizikové, nedobytné, přistupuje v souladu s českými účetními předpisy zpravidla k tvorbě opravné položky. V zásadě se o těchto položkách účtuje jako o pasivech, tj. přírůstky se zachytí ve prospěch a úbytky na vrub účtů opravných položek. Vykazování opravných položek se však provádí v rozvaze (bilanci) na straně aktiv, tedy s minusovým znaménkem.

Tvorba opravné položky se účetně zachytí na vrub (MD) nákladového účtu účtové skupiny 55 – Odpisy, rezervy, komplexní náklady příštích období a opravné položky v provozní činnosti (v praxi nejčastěji na účet 558 – Tvorba a zúčtování zákonných opravných položek, resp. 559 – Tvorba a zúčtování ostatních opravných položek) a ve prospěch (D) účtů účtové skupiny 39 – Opravná položka k zúčtovacím vztahům a vnitřní zúčtování (v praxi nejčastěji na účet 391 – Opravná položka k pohledávkám).

Praktický příklad tvorby opravných položek

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Počáteční stav pohledávky | 10 000 Kč | 311 | 701 |

| Vnitřní účetní doklad | Tvorba 50% opravné položky k pohledávce | 5 000 Kč | 558 (559) | 391 |

V praxi se rozlišují tzv. „účetní“ opravné položky k pohledávce a „daňové“ opravné položky k pohledávce. Tvorba opravné položky se vždy účtuje výsledkově, tj. na vrub nákladového účtu.

Pokud je tvorba opravné položky bez vlivu na daňový základ daně z příjmů, účtuje se zpravidla na vrub (MD) nákladového účtu 559 – Tvorba a zúčtování ostatních opravných položek. V tomto případě hovoříme o tzv. „účetních“ opravných položkách.

Pokud je tvorba opravné položky s vlivem na daňový základ daně z příjmů, účtuje se zpravidla na vrub (MD) nákladového účtu 558 – Tvorba a zúčtování zákonných opravných položek. V tomto případě hovoříme o tzv. „daňových“ opravných položkách. Daňová tvorba opravných položek je však upravena zákonem č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů a zákonem č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů.

Jak na rozpouštění opravných položek k pohledávkám

Pokud pominou důvody pro existenci opravné položky, resp. nastanou důvody pro snížení hodnoty opravné položky, účtuje se o jejím rozpouštění.

Zrušení, resp. rozpuštění (zúčtování) opravné položky se provede opačným účetním zápisem, tj. na vrub (MD) účtů účtové skupiny 39 – Opravná položka k zúčtovacím vztahům a vnitřní zúčtování (v praxi nejčastěji na účet 391 – Opravná položka k pohledávkám) a ve prospěch (D) nákladového účtu účtové skupiny 55 – Odpisy, rezervy, komplexní náklady příštích období a opravné položky v provozní činnosti (v praxi nejčastěji na účet 558 – Tvorba a zúčtování zákonných opravných položek, resp. 559 – Tvorba a zúčtování ostatních opravných položek).

Praktický příklad rozpouštění opravných položek

| Účetní doklad | Text | Částka | MD | D |

| Vnitřní účetní doklad | Počáteční stav pohledávky | 10 000 Kč | 311 | 701 |

| Vnitřní účetní doklad | Počáteční stav opravné položky k pohledávce | 5 000 Kč | 701 | 391 |

| Vnitřní účetní doklad | Rozpuštění opravné položky k pohledávce | 5 000 Kč | 391 | 558 (559) |

Shrnutí

Opravné položky k pohledávkám jsou jedním z nástrojů pro zabezpečení účetní zásady opatrnosti. Slouží k zachycení přechodného snížení hodnoty aktiva. V případě pohledávek je důvodem jejich tvorby pochybnost, rizikovost nebo nedobytnost pohledávek. Tvorba opravné položky se účetně zachytí na vrub (MD) nákladového účtu a ve prospěch (D) účtů účtové skupiny 39 – Opravná položka k zúčtovacím vztahům a vnitřní zúčtování (v praxi nejčastěji na účet 391 – Opravná položka k pohledávkám). Rozpouštění opravné položky k pohledávce se účtuje opačným způsobem. Opravné položky se v praxi člení na tzv. „účetní“ a „daňové“ – v závislosti na tom, zda ovlivňují daňový základ daně z příjmů.

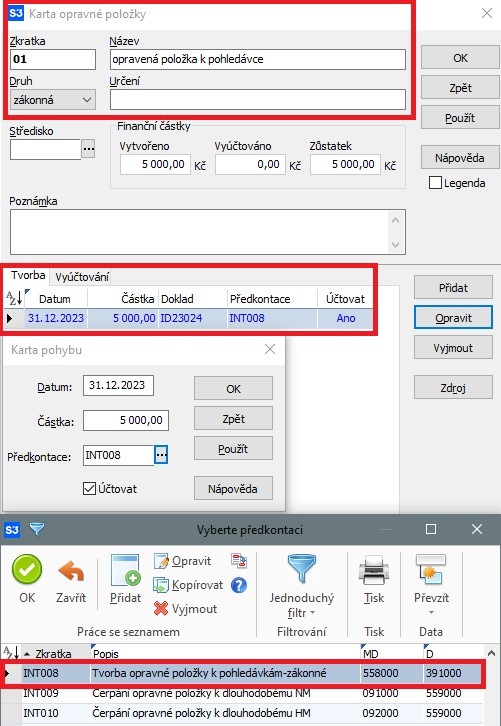

Jak účtovat opravné položky k pohledávkám v Money S3

Opravné položky zaúčtujete také v Money S3. Najdete je v záložce Účetnictví pod tlačítkem Závěrkové operace. Následně vyberte možnost Opravné položky a otevřete kartu nové opravné položky, na které zadáte potřebné údaje o dané položce. Například:

- název,

- zkratku,

- datum vytvoření,

- částku

- a odpovídající předkontaci, kterou vyberete ze seznamu.

U předkontace jsou v Money S3 automaticky nastavené odpovídající účty Má dáti a Dal. Máte tedy jistotu, že je vše správně zadané a nemusíte přemýšlet, které účty k dané operaci přiřadit.

Takto si můžete naplánovat opravné doklady i do budoucna.

Pokud budete chtít později k dané položce vytvořit interní doklad, nezapomeňte při její tvorbě zaškrtnout možnost Účtovat.

Opravné položky kdykoliv najdete v jejich seznamu. V něm pak kliknutím na možnost Zaúčtování opravných položek vytvoříte příslušné interní doklady a zároveň je zaúčtujete do účetního deníku.

Vytvoření i zaúčtování opravných položek k pohledávkám tak zvládnete na několik málo kliknutí. Přesvědčte se o tom i vy a vyzkoušejte si Money S3 zdarma. Program ve verzi Start můžete používat po neomezeně dlouhou dobu, limitováni jste pouze počtem vystavených dokladů.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.