Obsah

Při vedení účetnictví, při provádění činností v rámci účetní uzávěrky a při sestavování účetní závěrky je nutné nezapomínat na specifická pravidla, která se týkají technik oceňování zásob při jejich vyřazení. Známe vymezení a rozdělení jednotlivých technik oceňování zásob při jejich vyřazení? V této souvislosti je zcela zásadní respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, prováděcí Vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, Českých účetních standardů, jakož i zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů. Důležitou roli na tomto místě zaujímají rovněž firemní směrnice (vnitropodnikové účetní předpisy). V následujícím článku si přiblížíme základní souvislosti této problematiky z hlediska českých účetních předpisů.

Při oceňování zásob při vyskladnění existují dle českých účetních předpisů čtyři techniky ocenění:

1) Metoda historického ocenění,

2) Metoda FIFO,

3) Metoda váženého aritmetického průměru,

4) Metoda pevné skladové ceny.

Uvedené oceňovací techniky jsou použitelné nejen pro účetní jednotky, nýbrž i pro podnikatele fyzické osoby – osoby samostatně výdělečně činné, které při své podnikatelské činnosti řeší v rámci vedení skladového hospodářství jednotlivé způsoby oceňování zásob při vyskladnění.

Metoda historického ocenění

Metoda ocenění v historických cenách vychází z možnosti podnikatelského subjektu oceňovat zásoby v ocenění, za které byly zásoby převzaty na sklad. S touto variantou se můžeme v praxi setkat například v případě klenotnictví nebo prodejců aut. Pokud bychom využili čárových kódů u jednotlivých položek zásob, je tato metoda opět možná.

Jinými slovy, tento způsob ocenění zásob při vyskladnění vyžaduje evidenci zásob nejen podle druhů, nýbrž i podle jednotlivých dodávek stejného druhu. Každá dodávka zboží nebo materiálu se eviduje v ceně, za kterou byla pořízena, a také se v ní i vyskladňuje. Jedná se o administrativně velmi náročnou techniku ocenění.

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Faktura přijatá |

Nákup zboží |

100.000 Kč |

131 |

321 |

|

Faktura přijatá |

Dopravné za nakoupené zboží |

15.000 Kč |

131 |

321 |

|

Jednotný správní doklad |

Clo za nakoupené zboží |

5.000 Kč |

131 |

379 |

|

Výdajový pokladní doklad |

Provize za nakoupené zboží |

2.000 Kč |

131 |

211 |

|

Výdajový pokladní doklad |

Pojistné při přepravě zboží |

6.000 Kč |

131 |

211 |

|

Příjemka na sklad |

Příjem zboží na sklad |

128.000 Kč |

132 |

131 |

|

Výdejka ze skladu |

Vyskladnění zboží z důvodu prodeje |

128.000 Kč |

504 |

132 |

|

Faktura vystavená |

Tržba z prodeje zboží |

150.000 Kč |

311 |

604 |

Metoda FIFO

Velmi často v praxi používanou metodou ocenění zásob při vyřazení je metoda „first-in, first-out (FIFO)“, která je založena na oceňování zásob dle nejstarších příjemek na sklad. Jedná se de facto o fikci, kdy zásoby (jednotlivé nomenklatury) vyskladňujeme za ceny nejstarších příjemek na sklad.

Praktický příklad metody FIFO:

Počáteční stav: 5.000 ks po 30 Kč

1) Příjem 6.000 ks po 35 Kč

2) Výdej 2.000 ks

3) Příjem 4.500 ks po 34 Kč

4) Výdej 1.000 ks

5) Výdej 5.000 ks

|

Případ |

Text |

Příjem v ks |

Výdej v ks |

Částka v Kč |

|

Počáteční stav |

5.000 ks po 30 Kč |

5.000 |

150.000 |

|

|

1) |

Příjem 6.000 ks po 35 Kč |

6.000 |

210.000 |

|

|

2) |

Výdej 2.000 ks |

2.000 |

60.000 |

|

|

3) |

Příjem 4.500 ks po 34 Kč |

4.500 |

153.000 |

|

|

4) |

Výdej 1.000 ks |

1.000 |

30.000 |

|

|

5) |

Výdej 5.000 ks |

5.000 |

165.000 |

2) výdejka = 2.000 ks x 30 Kč = 60.000 Kč

4) výdejka = 1.000 ks x 30 Kč = 30.000 Kč

5) výdejka = (2.000 ks x 30 Kč) + (3.000 ks x 35 Kč) = 60.000 + 105.000 = 165.000 Kč

Metoda váženého aritmetického průměru

Druhou velmi často používanou metodou oceňování zásob při vyskladnění představuje metoda váženého aritmetického průměru. Vychází z předpokladu, že po každém přijetí zásoby dané nomenklatury na sklad se provede výpočet průměrné ceny (proměnlivý průměr). Pokud by se průměr počítal za pravidelné časové intervaly (nikoliv po každé uskutečněné příjemce na sklad), jednalo by se o periodický průměr. Metoda váženého aritmetického průměru periodického však může být použita nejdéle za dobu jednoho měsíce.

Jinými slovy, tato metoda se často používá, pokud se ve skladu dodávky stejného druhu zásob evidují společně. Cena jednotlivé položky zásob se zjišťuje váženým aritmetickým průměrem z pořizovacích cen. Způsob ocenění váženým aritmetickým průměrem se dělí na dvě varianty:

- vážený aritmetický průměr proměnlivý, kdy je při každém naskladnění (přírůstku zásob) aktualizována skladová cena pro ocenění úbytku zásoby, platná do dalšího nového nákupu zásoby,

- vážený aritmetický průměr periodický, kdy není přepočítávána skladová cena při každém nákupu, ale za stanovenou periodu (nejdéle za měsíc).

Metoda pevné skladové ceny

Tato metoda je používána především ve větších účetních jednotkách. Je založena na předpokladu, že zásoby jsou oceňovány při naskladnění za předem stanovenou pevnou (interní) cenu a v důsledku toho vznikají oceňovací odchylky od této pevné skladové ceny. V případě vyřazení zásoby ze skladu se odúčtuje hodnota zásob z účtu pevné skladové ceny v této ceně a z účtu oceňovacích odchylek se odúčtuje částka, která odpovídá procentu oceňovacích odchylek.

Metoda pevné skladové ceny řeší problémy pořizování stejných druhů zásob za různé ceny. Stav příslušného druhu zásoby je oceněn v předem určených hodnotách (skladních cenách). Určení skladní ceny může vycházet z průměru nákupních cen nebo z ocenění první dodávky. Oceňovací rozdíly (cenové odchylky mezi skladní cenou a nákupní cenou) jsou účtovány při pořízení zásoby na samostatný analytický účet. Vyskladnění zásoby probíhá v předem stanovené skladní ceně.

Nejméně jednou za měsíc je proveden výpočet odpovídající částky oceňovacích rozdílů ke spotřebovaným zásobám. Vypočtená hodnota oceňovacího rozdílu je následně zaúčtována jako úbytek oceňovacího rozdílu účtovaného na samostatném analytickém účtu a souvztažně je účtováno na příslušný nákladový účet spotřebované zásoby.

Procento oceňovacího rozdílu =

((Počáteční stav rozdílu + přírůstek rozdílu) / (Počáteční stav zásoby + přírůstek zásoby))x100

Výše oceňovacího rozdílu připadající na vydané zásoby = spotřeba zásoby x % odchylek

Shrnutí

V případě oceňování zásob při vyřazení existují dle českých účetních předpisů čtyři možnosti ocenění: 1) Metoda historické ceny, 2) Metoda „První na sklad, první ze skladu“ (FIFO), 3) Metoda váženého aritmetického průměru (proměnlivý, periodický), 4) Metoda pevné skladové ceny. Obecně je v účetní teorii definována ještě metoda „Poslední na sklad, první ze skladu“ (LIFO), která však je a vždy byla dle českých účetních předpisů zakázána. Metoda historické ceny vychází z předpokladu, že konkrétnímu vyskladňovanému kusu zásoby bude přiřazena historická cena, za kterou byl daný kus zásoby zařazen na sklad. To klade značné technické nároky na účetní jednotku a využívá se zejména v případě například nákupu a prodeje luxusního zboží. Metoda „První na sklad, první ze skladu“ (FIFO) je v praxi často používána a vychází z předpokladu, že vyskladňovaným zásobám je přiřazována cena nejstarší příjemky na sklad. Zakázaná metoda „Poslední na sklad, první ze skladu“ (LIFO) vychází z předpokladu, že vyskladňovaným zásobám je přiřazována cena nejnovější (nejmladší) příjemky na sklad. Metoda váženého aritmetického průměru se člení na metodu váženého aritmetického průměru proměnlivého (průměr se stanovuje po každé příjemce na sklad) a periodického (průměr se stanovuje vždy pro určitý časový úsek, nejdéle však dobu jednoho měsíce). Metoda pevné skladové ceny vychází z předpokladu, že se pořizovaným zásobám přiřazuje předem stanovená (pevná) skladová cena a cenové odchylky pořizovaných zásob se účtují na samostatném analytickém účtu. Při vyřazení zásob ze skladu je nutné propočítat tzv. procento oceňovacích odchylek (rozdílu), které se použije pro stanovení výše oceňovacího rozdílu připadajícího na vydané zásoby. Správné ocenění zásob při vyřazení je zcela zásadní nejen pro účetní oblast, nýbrž má důležitý vliv i na daňovou oblast.

Oceňování zásob při vyřazení v Money S3

Techniky oceňování zásob v praxi uvidíte na videu výše v čase od 2:27.

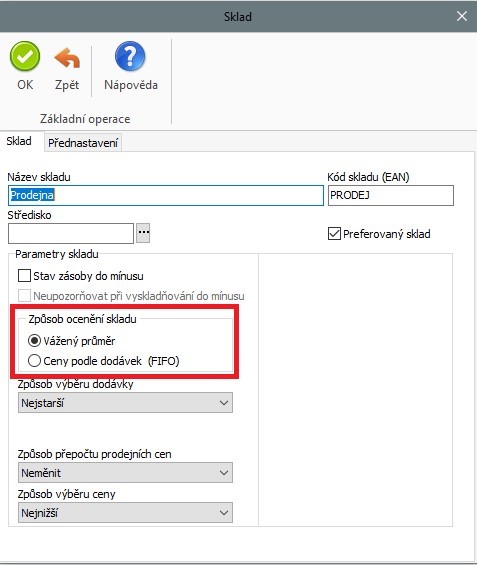

V nastavení skladu si můžete upravit způsob ocenění skladu. Máte dvě možnosti:

- metodu váženého průměru,

- nebo ceny podle dodávek (tzv. metoda FIFO).

Money S3 poté vybranou metodu používá a automaticky podle ní vypočítává pořizovací cenu zboží.

Když například vyskladňujete produkt pomocí skladového dokladu výdejky, vložíte vybraný produkt do dokladu a automaticky se do něj propíše pořizovací cena podle ocenění skladu. Výdejku tak máte okamžitě zpracovanou.

Můžete si také pevně nastavit pořizovací cenu dané položky. V přehledu zásob na skladě si zobrazíte skladovou kartu, zvolíte typ Služba a pod záložkou Ceny zaškrtnete a zadáte Pevnou pořizovací cenu. Ta se poté bude účtovat a používat při vyskladnění.

Podobně si můžete v Money S3 usnadnit i další účetní práci. Navíc máte vždy jistotu, že všechno bude v souladu s platnými zákony. Vývojáři totiž každou změnu včas zapracují.

Program si vyzkoušejte zdarma – testovat ho můžete po neomezeně dlouhou dobu, limitováni jste jen počtem vystavených dokladů. Se všemi daty pak můžete plynule přejít na placenou verzi a přidávat si funkce, které využijete.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.