Obsah

Účtování zásob vlastní výroby patří ke specifickým účetním operacím v oblasti zásob. Známe základní pravidla pro jejich účtování? V tomto článku si přiblížíme základní účetní operace spojené se zachycením zásob vlastní výroby, tj. nedokončené výroby, polotovarů vlastní výroby a výrobků.

Jak účtovat nedokončenou výrobu

Jestliže účetní jednotka vynaloží prvotní náklady na výrobu nedokončené výroby, jakožto první fáze zásob vlastní výroby, je nutné tyto náklady aktivovat do vstupní ceny zásob nedokončené výroby. Účetně se zachytí účetním zápisem MD 121 – Nedokončená výroba / D 581 – Změna stavu nedokončené výroby. Následné vyskladnění zásob nedokončené výroby za účelem výroby polotovarů vlastní výroby se zaúčtuje opačným účetním zápisem, tj. MD 581 – Změna stavu nedokončené výroby / D 121 – Nedokončená výroba.

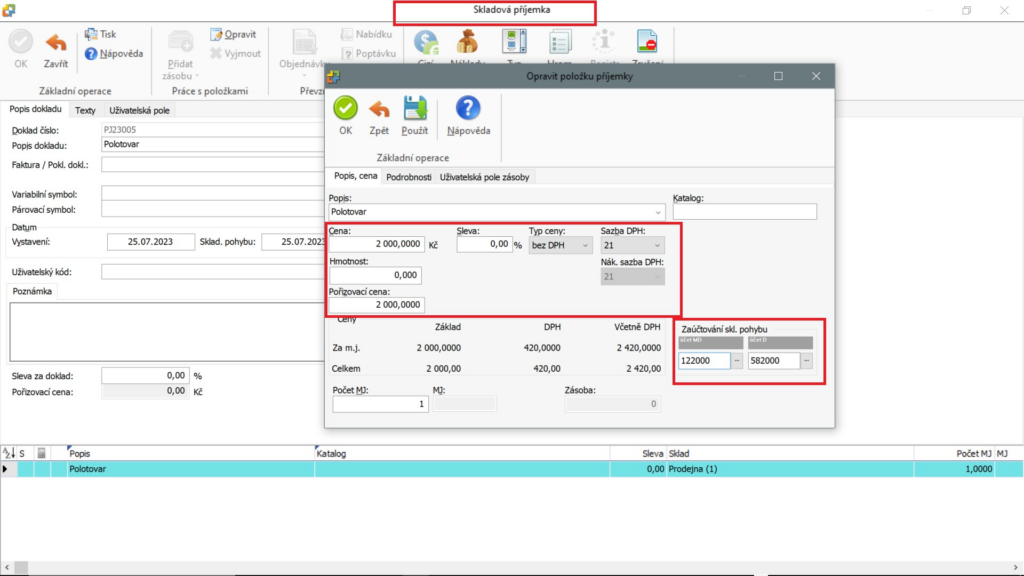

Jak účtovat polotovary vlastní výroby

Jestliže účetní jednotka vynaloží další náklady na výrobu polotovarů vlastní výroby, jakožto druhé fáze zásob vlastní výroby, je nutné tyto náklady aktivovat společně s hodnotou vyskladněné nedokončené výroby do vstupní ceny zásob polotovarů vlastní výroby. Účetně se zachytí účetním zápisem MD 122 – Polotovary vlastní výroby / D 582 – Změna stavu vlastní výroby. Následné vyskladnění zásob polotovarů vlastní výroby za účelem výroby výrobků se zaúčtuje opačným účetním zápisem, tj. MD 582 – Změna stavu polotovarů vlastní výroby / D 122 – Polotovary vlastní výroby.

Jak účtovat výrobky

Jestliže účetní jednotka vynaloží další náklady na výrobu výrobků, jakožto třetí fáze zásob vlastní výroby, je nutné tyto náklady aktivovat společně s hodnotou vyskladněných polotovarů vlastní výroby do vstupní ceny zásob výrobků. Účetně se zachytí účetním zápisem MD 123 – Výrobky / D 583 – Změna stavu výrobků. Následné vyskladnění zásob výrobků se zaúčtuje opačným účetním zápisem, tj. MD 583 – Změna stavu výrobků / D 123 – Výrobky.

Jak na inventarizaci zásob vlastní výroby (inventarizačních rozdílů zásob)

V případě účtování inventarizačních rozdílů u zásob vlastní výroby nastává specifikum při účtování inventarizačních přebytků, které se účtují ve prospěch nikoliv ostatních provozních výnosů, nýbrž ve prospěch účtů účtové skupiny 58 – Změna stavu zásob vlastní výroby. Inventarizační manka se účtují standardně na vrub účtu 549 – Manka, škody a krádeže.

TIP: Podrobné informace k účtování inventarizačních rozdílů najdete v tomto článku.

Video – Účet 58x – Jak účtovat o zásobách vlastní výroby?

Závěr

Zásoby vlastní výroby, tj. nedokončená výroba, polotovary vlastní výroby a výrobky se vyznačují specifickým účtováním jejich přírůstků a úbytků. Při tomto účtování se používají účty změn stavu zásob účtové skupiny 58, souvztažně s účty účtové skupiny 12 – Zásoby vlastní výroby. V případě inventarizačních přebytků se účtuje nikoliv ve prospěch ostatních provozních výnosů, nýbrž ve prospěch účtů účtové skupiny 58 – Změna stavu zásob vlastní výroby.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.