Obsah

Pokud podnikatelský subjekt poskytuje svým zaměstnancům ke stravování na pracovišti nepeněžní plnění ve formě stravenek, patří jejich účtování k základním účetním operacím. Zcela klasickou záležitostí je však při účtování každé účetní jednotky využívání institutu „peníze na cestě“. Jak se o stravenkách a penězích na cestě účtuje? V tomto článku si účtování obou situací představíme.

Jak na účtování stravenek

Stravenky jsou jedním z instrumentů, které se účtují v rámci tzv. cenin, v rámci účtové třídy 2 – Krátkodobý finanční majetek a krátkodobé finanční dluhy, účtové skupiny 21 – Peněžní prostředky v pokladně. Nejčastěji se používá účet 213 – Ceniny s použitím vhodné analytické evidence.

Nákup stravenek se zaúčtuje na vrub (MD) účtu 213 – Ceniny. Úbytek stravenek při vydání zaměstnancům se zachytí na vrub (MD) toho z účtů účtového rozvrhu účetní jednotky, který odpovídá skutečnosti, v jakých hodnotách splňuje zaměstnavatel podmínky daňové uznatelnosti nákladu dle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

Složka stravenky hrazená zaměstnavatelem, která splňuje podmínky pro daňovou uznatelnost nákladu, se zpravidla zachytí na vrub (MD) účtu 527 – Zákonné sociální náklady. Složka stravenky hrazená zaměstnavatelem, která nesplňuje podmínky pro daňovou uznatelnost nákladu, se zpravidla zachytí na vrub (MD) účtu 528 – Ostatní sociální náklady. Hodnotová složka, která je vyžadována po zaměstnanci k úhradě, se zachytí na vrub (MD) účtu 335 – Ostatní pohledávky vůči zaměstnancům.

Praktický příklad účtování stravenek

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

Vnitřní účetní doklad |

Pořízení stravenek |

Kč 10.000,– |

213 |

221 |

|

Vnitřní účetní doklad |

Výdej stravenek – daňová složka |

Kč 5.500,– |

527 |

213 |

|

Výdej stravenek – nedaňová složka |

Kč 2.000,– |

528 |

213 |

|

|

Výdej stravenek – složka hrazená zaměstnanci |

Kč 2.500,– |

335 |

213 |

Jak účtovat peníze na cestě

Každá účetní operace se zaúčtuje na základě účetního dokladu. Platí jednoduchá rovnice: jeden účetní doklad = jeden účetní případ. Pokud se tedy ve vyjmenovaných účetních transakcích dle českých účetních předpisů vyskytuje více účetních dokladů, je nutné dané operace zachytit pomocí více účetních případů. Aby mohlo být toto pravidlo splněno, zavádí České účetní standardy pro podnikatele institut tzv. peněz na cestě, resp. účet „Peníze na cestě“, který je součástí účtové třídy 2 – Krátkodobý finanční majetek a krátkodobé finanční dluhy, konkrétně účtové skupiny 26 – Převody mezi finančními účty. Zpravidla je využíváno účtu 261 – Peníze na cestě.

Účet 261 – Peníze na cestě se využívá zejména při účtování následujících transakcí:

- pohyby peněžních prostředků mezi jednotlivými pokladnami,

- pohyby peněžních prostředků mezi jednotlivými bankovními účty,

- pohyby peněžních prostředků mezi jednotlivými úvěrovými účty,

- pohyby peněžních prostředků mezi pokladnou a bankovním účtem,

- pohyby peněžních prostředků mezi bankovním a úvěrovým účtem,

- pohyby peněžních prostředků mezi pokladnou a ceninami.

Praktický příklad účtování peněz na cestě

|

Účetní doklad |

Text |

Částka |

MD |

D |

|

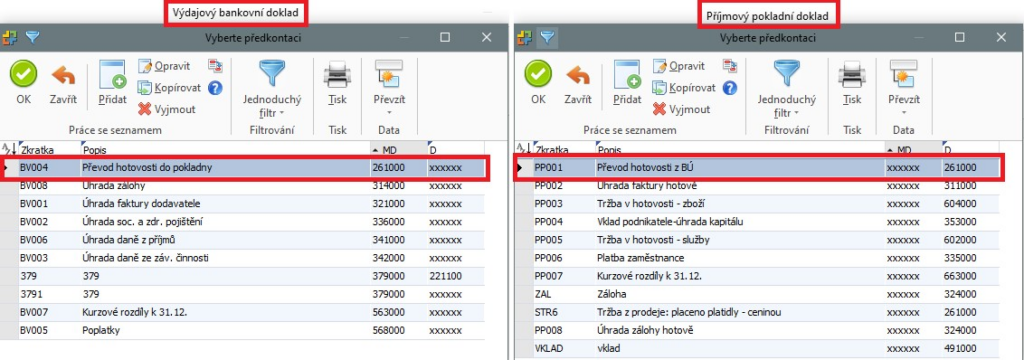

Výpis z bankovního účtu |

Převod peněžních prostředků do pokladny |

Kč 10.000,– |

261 |

221 |

|

Příjmový pokladní doklad |

Přijetí peněžních prostředků z bankovního účtu |

Kč 10.000,– |

211 |

261 |

Video – Účtová třída 2 – Jak na účtování stravenek a penězích na cestě?

Závěr

Účtování stravenek vychází z principu účtování o ceninách s tím, že účtování stravenek je specifické zejména při jejich použití. Část hodnoty, která se odúčtovává dle konkrétní situace a podmínek z účtu 261 – Ceniny, se účtuje na vrub (MD) daňově účinných nebo daňově neúčinných nákladů a zpravidla i na vrub (MD) pohledávky za zaměstnanci, aby uhradili zaměstnavateli část hodnoty stravenky.

Při účtování o pohybu peněžních prostředků mezi vybranými finančními účty se dle českých účetních předpisů používá účet účtové skupiny 26 – Převody mezi finančními účty, nejčastěji účet 261 – Peníze na cestě. Je do dáno skutečností, že každému jednomu účetnímu dokladu odpovídá jeden účetní případ.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.