Obsah

V dnešním článku si ukážeme, jak ovlivní odměny vyplacené za delší časové období výši průměrného výdělku. Dále si vysvětlíme, co je to pravděpodobný výdělek, který používáme, pokud zaměstnanec v kalendářním čtvrtletí neodpracoval alespoň 21 dnů.

Odměny za delší časové období a výpočet průměrného výdělku (§358 ZP)

Jestliže je zaměstnanci v rozhodném období zúčtována k výplatě mzda nebo plat, která je poskytována za delší období, než je kalendářní čtvrtletí (např. pololetní či roční odměna), určí se pro účely zjištění průměrného výdělku její poměrná část připadající na kalendářní čtvrtletí.

Zbývající část (části) se zahrne do hrubé mzdy nebo platu při zjištění průměrného výdělku v dalším období (dalších obdobích). Roční odměna se nám tak promítne ve výši 1/4 do výpočtu PHV za období, v němž byla odměna poskytnuta, a další 3/4 zohledníme při výpočtu PHV v následujících 3 čtvrtletích. Nedokážeme-li přesně určit za jaké období je odměna vyplacena, má se za to, že je tato odměna jednorázová.

Lze proto jen doporučit zakotvit ve vnitřním předpise či ve vnitropodnikové směrnici přesnou definici odměn poskytovaných za delší časové období (např. 13. plat, 14. plat, vánoční odměna), včetně pravidel pro následný zápočet jejich jednotlivých částí do průměrného výdělku.

TIP: Zjistěte, jak zákon vymezuje svátek v pracovněprávních souvislostech.

Příklad

Petr má úvazek 40 hod/týdně, sjednaná hodinová mzda 190 Kč. PHV na 1Q/2021 činí 198 Kč. V březnu 2021 mu byla navíc vyplacena pololetní odměna 10 000 Kč. Jak vypočteme PHV na 2Q/2021?

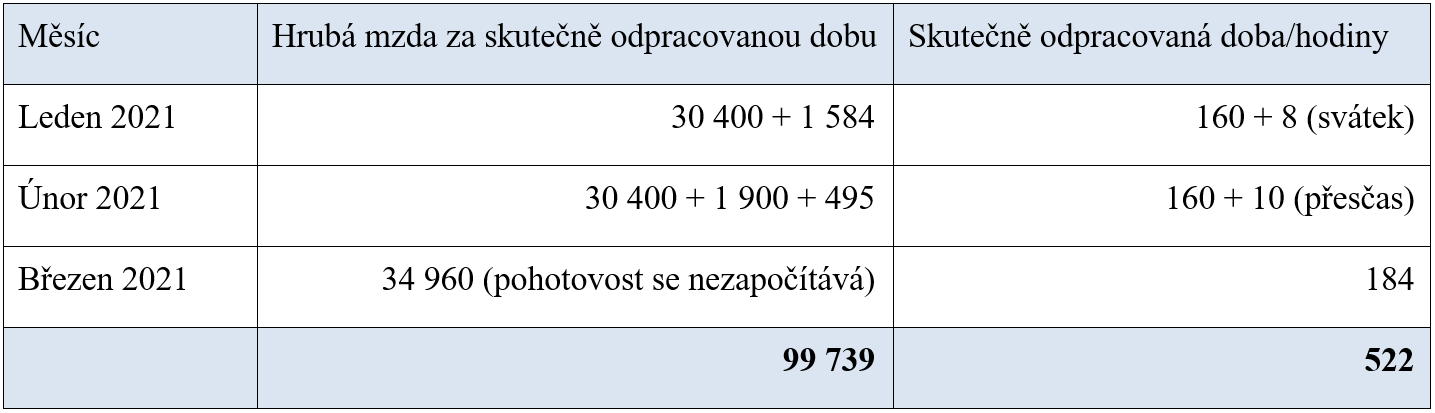

1/2021 – odpracoval celý fond pracovní doby

2/2021 – odpracoval celý fond pracovní doby + 10 hod přesčasů

3/2021 – odpracoval celý fond pracovní doby + 100 hod pohotovosti

Jelikož se jedná o odměnu za delší časové období, je třeba tuto odměnu rozpočítat do jednotlivých čtvrtletí (v tomto případě tedy do dvou čtvrtletí). Zákon požaduje při výpočtu přihlédnout k odpracované době.

Zákoník práce žádný závazný postup nestanoví, proto níže uvedený postup nelze stanovit jako jediný a závazný.

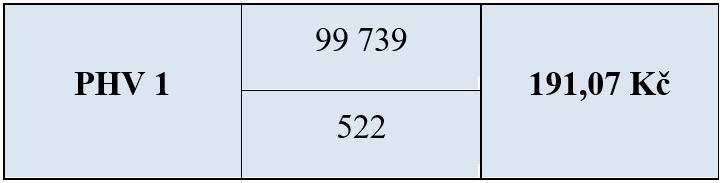

Průměrný výdělek tedy budeme počítat součtem standardního PHV (budeme označovat jako PHV 1) a poměrnou částí z odměny za delší časové období (budeme označovat jako PHV 2).

PHV 2 – jednotlivé kroky výpočtu:

1. Za kolik čtvrtletí je odměna 10 000 Kč poskytována a určení její poměrné části.

10 000 : 2 = 5 000 Kč

2. Úprava tohoto prvního dílu podle odpracované doby ve čtvrtletí.

5 000 : 512 (fond pracovní doby) * 522 (odpracovaná doba) = 5 097,66 Kč

5 097,66 : 522 = 9,77 Kč (PHV 2)

3. Přičtení tohoto dílu hodinové mzdy k již vypočtenému průměrnému výdělku (PHV 1).

Průměrný hodinový výdělek na 2. čtvrtletí bude činit 200,66 Kč (PHV 1 + PHV 2).

4. Zbývající díl (díly) zohlednit ve výpočtu průměrného výdělku v dalším (dalších) čtvrtletí.

Výpočet PHV 2 na 3. čtvrtletí (za předpokladu všech odpracovaných směn ve 2. čtvrtletí)

10 000 Kč – 5 097,66 (již započtený díl odměny) = 4 902,34 Kč

4 902,34 : 520 (celý fond pracovní doby) = 9,43 Kč (PHV 2)

Pravděpodobný výdělek v zákoníku práce (§355 ZP)

Potřeba stanovit pravděpodobný výdělek může nastat nejen u nového zaměstnance, ale také, pokud zaměstnanec v rozhodném období neodpracoval alespoň 21 dnů, např. z důvodů:

- pracovní neschopnosti

- mateřské nebo rodičovské dovolené

- neplaceného volna či dlouhodobých překážek v práci

Pravděpodobný výdělek můžeme stanovit několika způsoby:

- z hrubé mzdy nebo platu, které zaměstnanec dosáhl od počátku rozhodného období,

- z hrubé mzdy nebo platu, které by zřejmě dosáhl (přitom se přihlédne zejména k obvyklé výši jednotlivých složek mzdy nebo platu zaměstnance),

- z hrubé mzdy nebo platu zaměstnanců vykonávajících stejnou práci nebo práci stejné hodnoty.

Vzhledem k tomu, že zákoník práce uvádí jen možné způsoby výpočtu průměrného výdělku, měl by každý zaměstnavatel stanovit svůj vlastní postup a ten používat při výpočtu pravděpodobného výdělku u všech zaměstnanců.

Doporučené metody pro stanovení pravděpodobného výdělku v příkladech

Příklad

Nový zaměstnanec nastoupil do organizace 1. 2. 2021. Jeho smluvní mzda činí Kč 28 000 Kč. Jeho rozvržení pracovní doby je 40 hodin týdně. Zaměstnanec 22. 2. 2021 onemocněl. Přesčasy se na této pozici nedělají. Jak vypočteme PHV pro náhradu mzdy za tyto překážky?

1. Z hrubé mzdy nebo platu, které zaměstnanec dosáhl od počátku rozhodného období. Tento způsob je vhodný využit, pokud zaměstnanec odpracoval v rozhodném období alespoň 10 dnů (počet dnů je vhodné konkretizovat ve vnitřním předpise).

Pravděpodobný výdělek 1

28 000 : fond 160 hod * 120 hod (odpracovaná doba) = 21 000 Kč

21 000 : 120 hod = 175 Kč

2. Z hrubé mzdy nebo platu, které by zřejmě dosáhl za celý měsíc (přitom se přihlédne zejména k obvyklé výši jednotlivých složek mzdy nebo platu zaměstnance).

Pravděpodobný výdělek 2

28 000 : fond 160 hod = 175 Kč na hodinu

Pravděpodobný výdělek 3

28.000 : 40 : 4,348 = 160,99 Kč

Pravděpodobný výdělek 4

Může být zvolen výpočet „jakoby zaměstnanec odpracoval v rozhodném období fond pracovní doby“

Leden, únor, březen 2021 = fond pracovní doby včetně svátků při úvazku 40 hod/týdně je 512 hodin

3 * 28.000 : 512 = 164,06 Kč

3. Z hrubé mzdy nebo platu zaměstnanců vykonávajících stejnou práci nebo práci stejné hodnoty.

Pravděpodobný výdělek 5

Zaměstnavatel může použít jako vodítko poslední PHV zaměstnance, na jehož místo tento nový zaměstnanec právě nastoupil, například to bude částka 163,50 Kč

Pravděpodobný výdělek 6

Zaměstnavatel může použít průměrný PHV jiných zaměstnanců pracujících na stejné pozici.

Například tři kolegové vykonávající úplně stejnou práci mají v daném čtvrtletí PHV ve výši 160 Kč, 162 Kč a 164 Kč.

Pravděpodobný výdělek: (160 + 162 + 164) : 3 = 162 Kč

Z výše uvedeného je patrno, že u nově přijatého zaměstnance se nám nabízí hned několik variant.

1. a 2. varianta 175 Kč

3. varianta 160,99 Kč

4. varianta 164,06 Kč

5. varianta 163,50 Kč

6. varianta 162 Kč

Proto znovu upozorňujeme na vhodnost vypracování jednotné směrnice k výpočtu pravděpodobného výdělku, především s ohledem na jednu ze zásad zákoníku práce a to „zásadu rovnosti“ zacházení se všemi zaměstnanci a „zákazu diskriminace“.

Příklad

Pobíráme dotace z programu Antivirus. Zaměstnancům jsme vyplatili 100% jako překážku na straně zaměstnavatele. Na tyto náhrady jsme čerpali dotace. Jak máme počítat průměrný výdělek pro 1. čtvrtletí 2021, když celé 4. čtvrtletí zaměstnanci pobírali překážku na straně zaměstnavatele a chybí údaje pro výpočet PHV?

V případě, že zaměstnanec byl u zaměstnavatele již zaměstnán (nejedná se o nového zaměstnance), je nutné v souladu s právní úpravou ZP určit pravděpodobný výdělek z hrubé mzdy a dalších mzdových složek za výkon práce, kterých by dosáhl, pokud by pracoval. U takového zaměstnance již známe jeho historii a dokážeme lépe zohlednit již dříve vyplacené odměny či příplatky.

Pravděpodobný výdělek 1

Hodinová mzda: 250 Kč + každý měsíc prémie 25% + příplatky

Stanovená týdenní pracovní doba 40 hodin

250 * 4,348 * 40 = 43 480 Kč

Prémie cca 25% = 10 870 Kč

Další příplatkové mzdy (noc, sobota a neděle, svátek) cca 1 500 Kč

Pravděpodobný hodinový výdělek: 55 850 (43 480 + 10 870 + 1 500) : 40 : 4,348 = 321,12 Kč

Pravděpodobný výdělek 2

Doporučuje se do pravděpodobného výdělku na přelomu dvou či více kalendářních let také zohlednit míru inflace, popřípadě procento nárůstu průměrné mzdy, či minimální a zaručené mzdy. Například minimální mzda 2020 činila 87,30 Kč a minimální mzda v roce 2021činí 90,50 Kč

90,50 : 87,30 = + 3,67 %

Pravděpodobný hodinový výdělek by tedy činil 321,12 + 3,67% = 332,91 Kč

Pravděpodobný výdělek 3

Lze také zohlednit meziroční nárůst mezd na daném oddělení firmy či za celou organizaci dohromady. Například celkové mzdové náklady za rok 2019 činily 100 tis. Kč a celkové mzdové náklady 2020 činily 102 tis. Kč. Očekávaný nárůst mezd v roce 2021 je tedy taktéž cca 2%.

Pravděpodobný hodinový výdělek navýšíme o 2% – tj. 321,12 * 1,02 = 327,54 Kč

I zde je patrno, že variant u již dříve přijatého zaměstnance je několik. Pokud zaměstnavatel vypracuje směrnici k výpočtu pravděpodobného výdělku, bude mít jistotu jednotného postupu v případě, že u něj bude pracovat více mzdových účetních (ať již pracujících zároveň nebo zaměstnané postupně po sobě).

Redukovaný výdělek pro výpočet náhrady mzdy při dočasné pracovní neschopnosti (§192 ZP)

Pro účely stanovení náhrady mzdy nebo platu se zjištěný průměrný výdělek upraví (redukuje)

obdobným způsobem, jakým se upravuje denní vyměřovací základ pro výpočet nemocenského – viz tabulka „Výpočet výše NÁHRADY MZDY“.

Výše náhrady mzdy za DPN i výše nemocenského se dále snižuje o 50 % v případech, kdy si pojištěnec přivodil dočasnou pracovní neschopnost:

- zaviněnou účastí ve rvačce,

- jako bezprostřední následek své opilosti nebo zneužití omamných prostředků nebo psychotropních látek,

- při spáchání úmyslného trestného činu nebo úmyslně zaviněného přestupku.

Kalkulačka pro výpočet výše náhrady mzdy v roce 2025 – ke stažení na: https://www.mpsv.cz/kalkulacka-pro-vypocet-vyse-nahrady-mzdy-v-roce-2025

Příklad

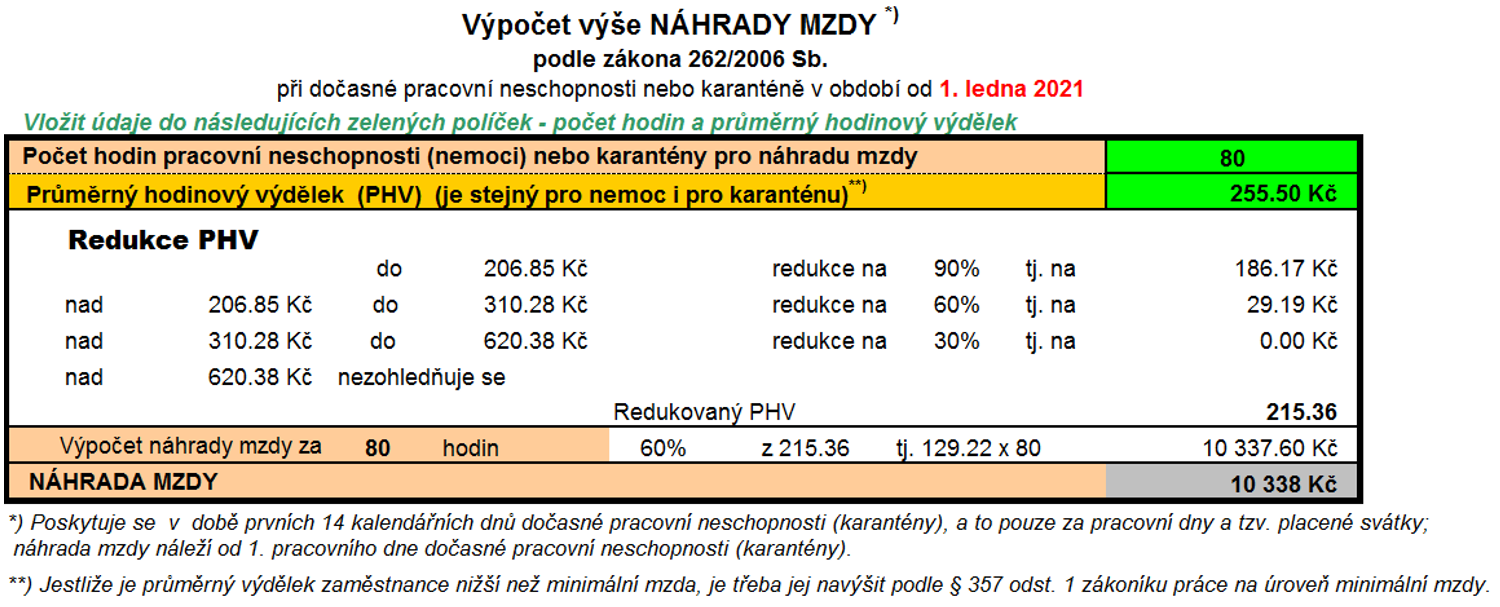

Zaměstnanec má úvazek 40 hod/týdně, pracovní dobu od pondělí do pátku, hodinová mzda činí 240 Kč, PHV na 1Q/2021 činí 255,50 Kč. V březnu byl v dočasné pracovní neschopnosti (DPN) od 2. 3. 2021 až do 22. 3. 2021.

Zaměstnavatel poskytuje náhradu za dočasnou pracovní neschopnost prvních 14 kalendářních dnů. Z toho proplácí pouze pracovní dny, které by zaměstnanec jinak musel dle rozvrhu směn odpracovat, kdyby neonemocněl. Při rovnoměrně rozvržené pracovní době od pondělí do pátku tak náleží náhrada mzdy za 10 pracovních dnů, při úvazku 8 hodin denně 80 hodin. Pro výpočet náhrady použijeme poslední PHV zaměstnance, v tomto případě částku 255,50 Kč. Po redukci tohoto PHV vychází čistá náhrada mzdy za 10 pracovních dnů (prvních 14 kalendářních dnů) ve výši 10 338 Kč – viz tabulka výše.

Od 15. dne vyplácí nemocenské příslušná okresní správa sociálního zabezpečení. Na rozdíl od zaměstnavatele poskytuje nemocenské za kalendářní dny, tedy i včetně víkendů.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.

![[Návod] Jak na správnou evidenci dat zaměstnanců](https://money.cz/novinky-a-tipy/wp-content/uploads/sites/2/2022/07/gabrielle-henderson-HJckKnwCXxQ-unsplash-300x200.jpg)